公募基金的下一個二十年,將圍繞著養老、科創、智能投資等展開,對此,“養老與基金高峰論壇”4月23日啟幕,多位行業大咖齊聚共議未來,思辨如何更好的建設第三支柱養老金、夯實資產管理、支持科技創新!【詳情】

【廣發策略】繼續看多,周期補漲——周末五分鐘全知道(4月第1期)

來源:廣發策略研究

報告摘要

● 金融供給側慢牛核心矛盾階段性轉向分子端

我們1.6以來積極看多A股,3.7提出“讓市場在資源配置中發揮更大作用”啟動“金融供給側慢牛”。4.3《周期股迎來絕對和相對收益階段》提示,寬貨幣向寬信用傳導效果初顯,市場的核心矛盾也會階段性轉向分子端。經濟增長預期改善將使得前期滯漲周期股迎來絕對和相對收益階段。

● 市場階段性修復原先較為悲觀的增長預期

今年初財政“加力提效”,一二線地產銷售回暖,工業品價格較為堅挺預示PPI即將企穩,這都有助于市場階段性修正原先較為悲觀的中國經濟增長預期,我們預計A股剔除金融盈利增速大概率在二季度見底。總體上,我們認為中國經濟面臨的是高杠桿結構性問題,二季度市場可能出現對實體經濟的看法從“轉向邊際樂觀”到 “發現改善持續性不強”的過程。

● 歷史類似時期,周期股超額收益預期(EV)為正

資本市場正在從分母端驅動轉向分子端驅動:3月PMI公布后大類資產表現反應經濟增長企業盈利預期上調,國債利率顯著回升,商品價格上漲,周期股開始獲得超額收益。2004年以來共有7次類似時期(債跌、商品漲、股漲),周期股獲得超額收益的概率較大且預期(EV)為正。

● 有色仍處產能+庫存周期底部,化工受益于油價上漲且交易結構最優

周期細分行業中,有色(基本金屬)仍處產能+庫存周期相對底部,經濟增長預期改善下“去產能”+“低庫存”有望改善行業盈利預期。綜合估值、ERP、基金超配比例、股權質押風險構建的打分系統中,受益于油價上漲的化工(PVC、純堿、聚酯、MDI等)綜合得分第一,交易結構最優。

● 周期中的制造業盈利預期改善,估值有望進一步優化

我們在4.2《“穩”民企,“興”制造》中指出,中游(高端)制造受益于“穩增長”政策盈利預期改善,同時,新經濟“寬信用”政策陸續落地。全球價值鏈重塑(半導體、軟件、裝備制造)、走出“被動加杠桿周期”(電源設備、高低壓設備、重卡)、“穩增長”政策對沖(電氣設備、飲料制造)。

● 繼續看多,建議把握周期股階段性補漲機會

金融供給側慢牛延續,繼續看多,把握周期性行業階段性補漲機會:有色(基本金屬)和化工(PVC、純堿、聚酯、MDI等),繼續關注前期推薦的高端制造(工程機械、重卡)以及金融供給側改革資金供需端的成長股(科技)底部“反轉”+券商。主題投資(半導體、機器人)、養老服務。

● 核心假設風險:海外波動加劇,經濟下行超預期,年報一季報業績低于預期。

報告正文

1本周策略觀點

本周值得關注的變化有:1、中國2019年3月官方制造業PMI為50.5%,比上月上升1.3個百分點;財新中國制造業PMI為50.8%,較2月回升0.9個百分點;財新中國綜合PMI為52.9%,較2月回升2.2個百分點;財新中國服務業PMI為54.4%,較2月大幅反彈3.3個百分點。2、工業品價格方面,本周綜合鋼價指數小幅上漲,全國水泥市場價格環比漲幅為0.9%,化工品價格保持平穩,價差漲跌相當。3、外資轉為流入,本周陸股通北上資金凈流入44.10億元,上周凈流出7.45億元。

本周債市大跌,商品大漲,周期股錄得年初以來首次正超額收益,市場驅動邏輯正從分母端向分子端切換,前期過度悲觀的經濟增長和企業盈利預期也有所上調。投資者關注的焦點在于:(1)經濟增長改善的預期是否可持續?(2)歷史上類似時期(債跌、股漲、商品漲)市場風格如何演繹?(3)哪些周期細分領域相對更受益?

對此,我們的看法如下——

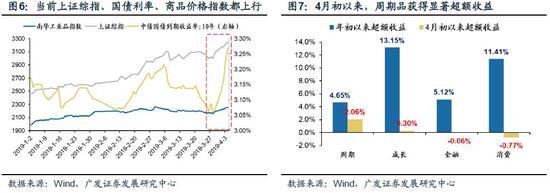

1、我們1.6《全球Risk-on,A股春季躁動開啟》翻多市場,3.7《金融供給側慢牛》“市場處于熊牛轉換初期,從快漲到慢牛”,3.15《成長底,科技牛》“四位一體成長股底部框架已滿足,強調金融供給側慢牛主線是科技牛”,4.3《周期股迎來絕對和相對收益階段》判斷:“經濟增長預期改善,市場正在從分母端驅動轉向分子端驅動,前期滯漲的周期股將獲得絕對和相對收益”。對比16年實體供給側改革,19年金融供給側改革從分母端驅動“慢牛”行情——16年實體供給側改革三去一降一補,從分子端驅動市場廣度有限的“盈利牽牛”;而19年金融供給側改革“讓市場在資源配置中起更大的作用”疏通新經濟“寬信用”渠道,從分母端驅動“金融供給側慢牛”。當前,寬貨幣向寬信用傳導效果顯現,經濟增長預期改善,金融供給側慢牛階段性轉向分子端——市場的核心矛盾階段性轉向分子端。3月PMI數據超預期,10年期國債期貨本周連續下跌,南華工業品指數最近一周強勢,年初以來滯漲的周期股本周也首次獲得顯著超額收益,我們判斷經濟增長預期上調將帶來滯漲周期股的絕對和相對收益階段。

2、去年四季度以來中國金融條件改善初見成效,今年初財政“加力提效”,一二線地產銷售回暖,3月PMI超出市場預期,工業品價格較為堅挺預示著PPI即將企穩,這都有助于市場階段性修正原先較為悲觀的中國經濟增長預期。3月PMI為50.5,環比2月顯著回升1.3,2-3月環比幅度創12年以來新高;年初以來財政“加力提效”,基建支出顯著抬升;今年前3月份一二線城市房地產銷售回暖。廣發宏觀團隊也判斷,由于PMI原材料和產成品價格均明顯抬升,PPI將企穩回升。但總體上,我們認為中國經濟面臨的是高杠桿結構性問題,而非過往靠需求端政策刺激就能解決的周期性問題,經濟即使觸底也難有較持續的回升。二季度市場可能出現對實體經濟的看法從“轉向邊際樂觀”到 “發現改善持續性不強”的過程——我們預計A股剔除金融盈利增速19年全年-5.6%,盈利底部大概率在二季度出現。

3、3月PMI公布后大類資產表現反應經濟增長企業盈利預期上調,核心矛盾從分母端階段性轉向分子端。歷史上類似階段,周期股漲幅排名大多靠前,且超額收益的預期(EV)為正。資本市場正在從分母端驅動轉向分子端驅動:近期國債利率顯著回升,商品價格上漲,分子端驅動周期股開始獲得超額收益——4月第一周10年期國債收益率大幅回升20 BP,南華工業品指數上升4%。前期滯漲的周期股相對上證綜指的超額收益排名居前(2.06%)。歷史經驗顯示,在分子端驅動的行情中,周期股獲得超額收益的預期(EV)為正——2004年以來,A股由分子端驅動的上漲行情(商品價格指數回升 & 無風險利率回升)總共有7次(下圖8),其中,周期股有4次超額收益為正且排名靠前。我們認為寬貨幣向寬信用傳導初見成效,過度悲觀的盈利預期將階段性修復,周期行業也將階段性迎來補漲行情。

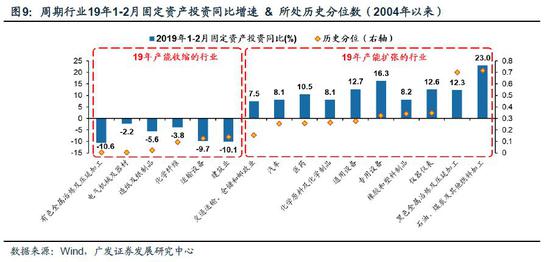

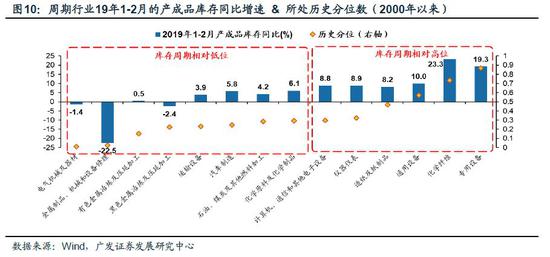

4、有色(基本金屬)仍處于產能周期和庫存周期相對低位,“去產能”+“低庫存”有望驅動行業盈利預期改善。同時,受益于油價上行的化工行業(PVC、純堿、聚酯、MDI等)交易結構也相對更優。1-2月工業企業固定資產投資增速來看——有色(-10.6%)的固定資產投資負增長、且處于較低歷史分位(0.1以下),還在收縮產能;1-2月工業企業的產成品庫存同比增速來看——有色(0.5%)的庫存增速較低、且處于較低的歷史分位(0.1以下)。在有色細分領域,建議關注同時受益于價格回升的基本金屬。同時,我們綜合四大維度(估值、ERP、基金持倉、股權質押風險),對A股的行業進行系統打分,發現:純粹從交易結構出發,周期行業也相對較優(排名前10行業中,有6個周期行業),尤其是受益于油價上漲的化工(24.2分),綜合得分排名第一。在化工細分領域,建議關注預期差較大的PVC、純堿、聚酯、MDI等。

我們的打分體系設計如下——

評分邏輯:估值、基金持倉、ERP和股權質押風險,估值和ERP維度最高5分,基金持倉和股權質押風險維度最高10分,按指標排序打分,總分合計30分。

估值得分 = (1-歷史分位) * 5

【估值越低得分越高】

ERP得分 = 歷史分位* 5

【ERP越高得分越高】

基金倉位得分 = (1-歷史分位)*10

【超配比例越低得分越高】

股權質押得分= (29-排名)/ 28* 10

【股權質押風險緩和程度高得分越高】

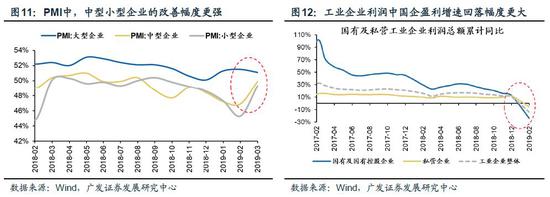

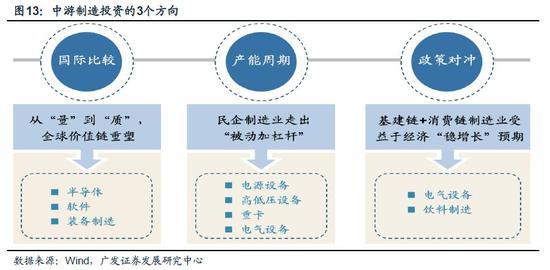

5、周期行業中,中游制造受益于“穩增長”政策盈利預期改善,同時,新經濟“寬信用”政策陸續落地,中游制造的估值水平也會進一步優化。中游(高端)制造多屬于中小型私企,更受益于“穩增長”政策——3月中小型企業的PMI向上改善, 大型企業的的PMI回落;2月工業企業利潤增速總,私營企業的回落幅度相對有限。金融供給側改革助力高端制造重塑全球價值鏈——政策由“破”轉“立”,高端制造是新經濟“寬信用”重點發力方向。中國經濟“新舊動能換擋”,高端制造助力經濟突圍。新經濟“寬信用”供需兩端同時發力——供給端:民企“紓困”長效機制漸次落地,股權質押風險有效緩解;需求端:《中國制造2025》確定高端制造戰略方向,制造扶持政策持續出臺,增值稅減稅進一步改善制造業營商環境。我們在4.2《“穩”民企,“興”制造》中提示高端制造的投資機會,主要有3個潛在發力方向:全球價值鏈重塑(半導體、軟件、裝備制造)、走出“被動加杠桿周期”(電源設備、高低壓設備、重卡)、“穩增長”政策對沖(電氣設備、飲料制造)。

6、金融供給側慢牛繼續看多,建議把握周期股階段性補漲機會。高頻數據預示經濟增長預期有所改善,同時,大類資產價格表現交叉印證市場正在從一季度分母端邏輯階段性切換向分子端,建議階段性把握年初較為滯漲的周期性行業補漲機會:有色(基本金屬、工業金屬)和化工(PVC、純堿、聚酯、MDI等),繼續看好前期推薦的高端制造(工程機械、重卡),戰略配置受益于金融供給側改革資金供需端的成長股(科技)底部“反轉”+券商。金融供給側改革逐步疏通新經濟“寬信用”、“穩增長”政策對沖改善經濟增長和企業盈利預期:民企融資成本回落、PMI改善、一二線地產銷售回暖、中觀工程機械重卡和發電量等數據邊際向好。接下來需要關注3月份社融數據對周期股行情的進一步指向作用。在周期行業中,結構上來看,中游制造細分行業的盈利改善幅度相對更大,且受益于新經濟“寬信用”政策推進,估值有望進一步優化。主題投資關注科創板映射(半導體、機器人)、養老服務。

2

本周重要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2019年04月05日,30個大中城市房地產成交面積累計同比上漲5.40%,相比上周的5.36%繼續上升,30個大中城市房地產成交面積月環比上升10.83%,月同比上漲10.18%,周環比下降16.82%。

中游制造

鋼鐵:本周鋼材價格漲跌互現,螺紋鋼價格指數本周漲0.30%至4110.27元/噸,冷軋價格指數跌0.12%至4466.00元/噸。本周鋼材總社會庫存下降5.52%至1514.02萬噸,螺紋鋼社會庫存減少6.20%至818.2萬噸,冷軋庫存跌0.17%至117.23萬噸。本周鋼鐵毛利均上漲,螺紋鋼漲8.71%至1148.00 元/噸,冷軋漲0.25%至1221.00 元/噸。截止4月4日,螺紋鋼期貨收盤價為3594元/噸,較上周下跌2.60%。鋼鐵網數據顯示,3月中旬重點鋼企粗鋼日均產量190.23萬噸,較3月上旬上漲0.96%。

水泥:本周全國水泥市場價格環比漲幅為0.9%。全國高標42.5水泥均價環比上周上漲1.02%至429.2元/噸。其中華東地區均價環比上周保持不變為472.14元/噸,中南地區漲1.10%至460.00元/噸,華北地區大漲3.36%至431.0元/噸。

化工:化工品價格保持平穩,價差漲跌相當。國內尿素漲0.84%至2050.00元/噸,輕質純堿(華東)大漲5.42%至1860.71元/噸,PVC(乙炔法)漲1.12%至6611.43元/噸,滌綸長絲(POY)漲0.48%至9042.86元/噸,丁苯橡膠跌2.09%至11035.71元/噸,純MDI漲3.01%至24650.00元/噸,國際化工品價格方面,國際乙烯跌3.44%至921.00美元/噸,國際純苯漲2.33%至587.14美元/噸,國際尿素漲1.27%至227.00美元/噸。

上游資源

煤炭與鐵礦石:本周鐵礦石價格保持穩定,鐵礦石庫存下降,煤炭價格下跌,煤炭庫存增加。國內鐵礦石均價穩定在631.80元/噸,太原古交車板含稅價跌1.80%至1640.00元/噸,秦皇島山西混優平倉5500價格本周跌0.26%至618.60元/噸;庫存方面,秦皇島煤炭庫存本周增加1.64%至650.00萬噸,港口鐵礦石庫存減少0.58%至14702.93萬噸。

國際大宗:WTI本周漲4.78%至63.08美元/桶,Brent漲3.57%至69.96美元/桶,LME金屬價格指數漲0.17%至3020.80,大宗商品CRB指數本周漲2.05%至187.68;BDI指數本周漲1.45%至699.00。

2.2 股市特征

股市漲跌幅:上證綜指本周大漲5.04%,行業漲幅前三為化工(9.05%)、交通運輸(8.50%)和采掘(8.33%);漲幅后三為通信(3.58%)、醫藥生物(3.34%)和食品飲料(2.30%)。

動態估值:本周A股總體PE(TTM)從上周17.15倍上升到本周18.10倍,PB(LF)從上周1.73倍上升到本周1.81倍;A股整體剔除金融服務業PE(TTM)從上周24.90倍上升到本周26.30倍,PB(LF)從上周2.17倍上升到本周2.28倍;創業板PE(TTM)從上周155.82倍上升到本周163.83倍,PB(LF)從上周3.60倍上升到本周3.78倍;中小板PE(TTM)從上周45.74倍上升到本周48.13倍,PB(LF)從上周2.84倍上升到本周2.97倍;A股總體總市值較上周上升5.18%;A股總體剔除金融服務業總市值較上周上升5.30%;必需消費相對于周期類上市公司的相對PB由上周2.14倍下降到本周2.09倍;創業板相對于滬深300的相對PE(TTM)從上周12.45倍維持在本周12.45倍;創業板相對于滬深300的相對PB(LF)從上周2.46倍上升到本周2.48倍;本周股權風險溢價從上周0.95%下降到本周0.53%,股市收益率從上周4.02%下降到本周3.80%。。

基金規模:本周新發股票型+混合型基金份額為48.72億份,上周為217.77億份; 本周基金市場累計份額凈增加84.34億份。

融資融券余額:截至4月3日周三,融資融券余額9451.59億,較上周上升2.84%。

限售股解禁:本周限售股解禁207.56億,預計下周解禁527.87億。

大小非減持:本周A股整體大小非凈減持2.15億,本周減持最多的行業是傳媒(-1.82億)、交通運輸(-1.51億)、輕工制造(-1.46億),本周增持最多的行業是計算機(4.77億)、有色金屬(1.58億)、電子(0億)。

北上資金:本周陸股通北上資金凈流入44.10億元,上周凈流出7.45億元。

AH溢價指數:本周A/H股溢價指數上漲至126.03,上周A/H股溢價指數為121.54。

2.3 流動性

截止4月6日,央行本周無逆回購到期,無公開市場操作凈回籠(含國庫現金)。截至2019年4月4日,R007本周下跌100.89BP至2.24%,SHIB0R隔夜利率下跌62.40BP至1.417%;長三角和珠三角票據直貼利率本周都下降,長三角下跌5.00BP至2.85%,珠三角下跌5.00BP至2.90%;期限利差本周漲17.64BP至0.79%;信用利差下跌5.82BP至0.95%。

2.4 海外

美國:周一公布美國2月零售銷售環比-0.2%,低于預期值0.3%,低于前值0.7%;美國3月ISM制造業指數55.3,高于預期值54.5,高于前值54.2;周二公布美國2月耐用品訂單環比初值-1.6%,高于預期值-1.8%,低于前值0.1%;周三公布美國3月ADP就業人數變動(萬人)12.9,低于預期值17.5,低于前值19.7;美國3月ISM非制造業指數56.1,低于預期值58,低于前值59.7;周五公布美國3月失業率3.8%,與預期值和前值持平;美國3月非農就業人口變動(萬人)19.6,高于預期值17.7,高于前值3.3;

歐元區:周一公布歐元區3月制造業PMI終值47.5,低于預期值47.6,低于前值49.3;歐元區3月調和CPI同比1.4%,低于預期值和前值1.5%;周三公布歐元區3月綜合PMI終值51.6,高于預期值51.3,低于前值51.9;歐元區3月服務業PMI終值53.3,高于預期值52.7,高于前值52.8;歐元區2月零售銷售同比2.8%,高于預期值2.3%,高于前值2.2%;

英國:周一公布英國3月制造業PMI 55.1,高于預期值51.2,高于前值52.1;周三公布英國3月綜合PMI50,低于預期值51.1,低于前值51.5;英國3月服務業PMI 48.9,低于預期值50.9,低于前值51.3;

日本:周一公布日本3月制造業PMI終值49.2,高于前值48.9;周三公布日本3月服務業PMI 52,低于前值52.3;日本3月綜合PMI 50.4,低于前值50.7;

本周海外股市:標普500本周漲2.06%收于2892.74點;倫敦富時漲2.30%收于7446.87點;德國DAX漲4.20%收于12009.75點;日經225漲2.84%收于21807.50點;恒生漲3.05%收于29936.32。

2.5 宏觀

3月PMI:中國2019年3月官方制造業PMI為50.5%,比上月上升1.3個百分點;中國非制造業商務活動指數為54.8%,比上月上升0.5個百分點。

3月財新PMI:財新中國制造業PMI為50.8%,較2月回升0.9個百分點;財新中國綜合PMI為52.9%,較2月回升2.2個百分點;財新中國服務業PMI為54.4%,較2月大幅反彈3.3個百分點。

3下周公布數據一覽

下周看點:中國公布3月CPI/PMI同比;美國公布3月CPI同比;歐元區公布2月工業產出同比/環比;英國公布2月GDP環比。

4月8日周一:美國公布2月耐用品訂單環比終值;

4月10日周三:美國公布3月CPI同比;英國公布2月GDP環比;英國公布2月工業產出同比/環比;

4月11日周四:中國公布3月CPI/PPI同比;美國公布3月PPI同比/環比;

4月12日周五:美國公布4月密歇根大學消費者信心指數初值;歐元區公布2月工業產出同比/環比。

風險提示:

海外波動加劇,經濟下行超預期,年報一季報業績低于預期。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)