文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 張奧平

2019年中國(guó)股權(quán)市場(chǎng)已正式進(jìn)入調(diào)整期,在監(jiān)管加強(qiáng)的同時(shí),自律規(guī)則也在逐漸完善,降低私募股權(quán)投資行業(yè)風(fēng)險(xiǎn),促進(jìn)行業(yè)健康發(fā)展成為政策的主基調(diào)。

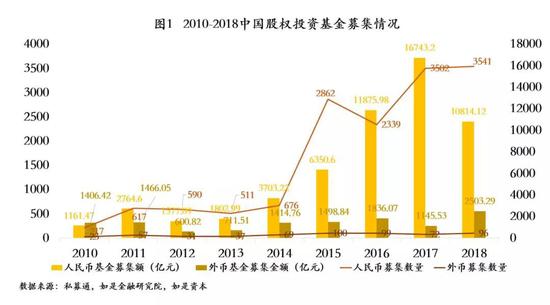

1、2018年募資端總量大幅下滑,外幣募資額提升

2010年至2017年股權(quán)投資市場(chǎng)資本管理量呈現(xiàn)逐年上升趨勢(shì),特別是從2014年起,股權(quán)投資基金募集量大幅攀升,直至2017年,人民幣私募股權(quán)基金募集額接近17000億元,同比年均增長(zhǎng)35%。2018年,伴隨著資管新規(guī)出臺(tái);A股上市審核趨嚴(yán)、上市企業(yè)數(shù)量大幅下滑;海外上市頻頻破發(fā)、估值倒掛等因素影響,私募股權(quán)行業(yè)整體進(jìn)入資本寒冬。雖然,全年私募股權(quán)市場(chǎng)募集基金數(shù)量達(dá)到3541支,基本與去年持平,但增速急劇放緩;在基金募資規(guī)模上,2018年人民幣基金共披露募集完成10814.12億元,相較17年同比大幅下降35%。

從募資的幣種來(lái)看,近幾年外幣基金相比人民幣基金募集速度和規(guī)模穩(wěn)步上升。2018年,共有96支美元基金完成募資,募資金額2503.29億元人民幣,是2017年同比規(guī)模的一倍多。其主要原因在于以下兩點(diǎn),第一,從全球范圍來(lái)看,中國(guó)目前依然是極具發(fā)展?jié)摿Φ男屡d市場(chǎng),海外LP更愿意參與到我國(guó)創(chuàng)業(yè)投資的早期市場(chǎng)當(dāng)中,美元基金的出資LP大多數(shù)為成熟的專業(yè)化機(jī)構(gòu),如凱雷、貝恩資本等。第二,多家知名GP積極設(shè)立外幣基金,不斷吸引長(zhǎng)期海外資本,特別是世界領(lǐng)先的捐贈(zèng)基金、養(yǎng)老金、家族財(cái)富管理為主的境外資本,其中高瓴資本于2018年9月完成了106億美元的新基金的募集,打破了KKR在2017年93億美元的募資記錄,成為了亞洲地區(qū)最大的私募股權(quán)基金。

2、募資端呈現(xiàn)頭部化趨勢(shì)

2018年中國(guó)股權(quán)投資市場(chǎng)募資的前二十家機(jī)構(gòu),即約0.5%的私募機(jī)構(gòu)募集了全部市場(chǎng)20%的資金,在VC市場(chǎng)募資端頭部化效應(yīng)更加集中,清科排名前20的VC機(jī)構(gòu)募資比例占到行業(yè)的募資金額的46%。整體來(lái)看,2018年僅有十幾家GP募集規(guī)模能到10億元以上。

3、2018年前十大募資情況

2018年政府類資金在募集方面占到了較高的比重,前十大募資的基金中政府屬性的資金占到了總基金規(guī)模的一半以上,其中總規(guī)模100億元的河南省和諧錦豫產(chǎn)業(yè)投資基金(有限合伙),30%是來(lái)自于省財(cái)政廳。河南省農(nóng)民工返鄉(xiāng)創(chuàng)業(yè)投資基金,幾乎全部為財(cái)政出資。中科院科技成果轉(zhuǎn)移轉(zhuǎn)化基金由中科院直接出資,聯(lián)合中央、地方政府引導(dǎo)基金、金融資本、社會(huì)資本共同成立,是面向中科院全院的科技成果轉(zhuǎn)化及早期項(xiàng)目投資的全國(guó)性創(chuàng)業(yè)投資母基金,預(yù)計(jì)募集規(guī)模還會(huì)進(jìn)一步擴(kuò)大。上海半導(dǎo)體裝備材料產(chǎn)業(yè)投資基金合伙企業(yè)(有限合伙),是由國(guó)家隊(duì)、地方城投公司、國(guó)有控股上市公司共同合作建立,100%的政府類資金屬性。從前十大基金的募集情況來(lái)看,一級(jí)市場(chǎng)在2018年最重要的變化是政府類資金背景的基金正在全面崛起,同時(shí)政府類資金不再僅僅居于幕后出任LP,還逐漸走到臺(tái)前建立基金成為GP。

股權(quán)投資行業(yè)募資端資金來(lái)源情況

1、股權(quán)投資機(jī)構(gòu)LP八大類型

第一類:政府引導(dǎo)基金。政府引導(dǎo)基金可以調(diào)動(dòng)當(dāng)?shù)刭Y本的活躍度,帶動(dòng)權(quán)益類市場(chǎng)發(fā)展,在滿足當(dāng)?shù)貏?chuàng)新企業(yè)的募資需求的同時(shí),也可以鏈接地方資源,吸引更多人才,政府引導(dǎo)基金對(duì)中國(guó)創(chuàng)投市場(chǎng)化環(huán)境的完善起到更好的帶動(dòng)作用,其已逐步成為我國(guó)私募股權(quán)基金發(fā)展的重要力量。

第二類:VC、PE機(jī)構(gòu)。VC、PE機(jī)構(gòu)為實(shí)現(xiàn)多元化的投資及打造完善的生態(tài)體系也會(huì)作為其他VC、PE機(jī)構(gòu)的LP,如深創(chuàng)投、紅杉資本、招商局資本等知名機(jī)構(gòu)通過作為其他股權(quán)投資機(jī)構(gòu)的LP,參與到與自身不同投資階段及不同行業(yè)的項(xiàng)目中。

第三類:母基金(Fund of Funds)。母基金一般通過對(duì)私募股權(quán)基金進(jìn)行分散化組合投資而實(shí)現(xiàn)間接投資于企業(yè)。母基金專注于股權(quán)投資,有專業(yè)化的投資經(jīng)驗(yàn)和風(fēng)險(xiǎn)分散能力,是長(zhǎng)期優(yōu)質(zhì)的資金來(lái)源,能代表著LP更好的發(fā)揮資金的作用,同時(shí)又能在資源、管理、戰(zhàn)略上為GP提供更多的幫助和支持,近年來(lái)母基金越來(lái)越成為市場(chǎng)上認(rèn)可的有效參與投資的方式。

第四類:上市公司及企業(yè)。上市公司及企業(yè)投資者是中國(guó)本土LP近十年最活躍的參與者,也是目前創(chuàng)業(yè)投資及私募股權(quán)投資基金募資的主要來(lái)源。而“上市公司+PE”式產(chǎn)業(yè)基金是上市公司參與私募股權(quán)投資的主要形式,用于對(duì)新興行業(yè)或者項(xiàng)目進(jìn)行股權(quán)投資。

第五類:家族辦公室。家族辦公室是專門為超級(jí)富有家庭提供全方位的財(cái)富管理和家族服務(wù)的,投資組合中私募股權(quán)能夠跨越長(zhǎng)期經(jīng)濟(jì)周期,在較差的市場(chǎng)環(huán)境下,受到的整體沖擊也相對(duì)較小,所以私募股權(quán)是家族辦公室的財(cái)富管理的必然選擇,在投資方向和投資期限也更符合家族在長(zhǎng)期財(cái)富保值和資產(chǎn)增值的目標(biāo)。

第六類:保險(xiǎn)資金。近幾年來(lái)保監(jiān)會(huì)相繼出臺(tái)了一系列的政策鼓勵(lì)保險(xiǎn)金加快PE投資并且逐布放寬了對(duì)其投資PE的監(jiān)管比例,險(xiǎn)資投資范圍得到了擴(kuò)展,同時(shí)在風(fēng)險(xiǎn)管控上也更加嚴(yán)格規(guī)范。伴隨著一系列利好政策,險(xiǎn)資也逐步進(jìn)入市場(chǎng)后,得到了越來(lái)越多的投資者的關(guān)注,迅速成為私募股權(quán)投資市場(chǎng)上的一只黑馬。

第七類:信托公司。一般而言其本身可以作為私募股權(quán)基金,在我國(guó)以信托計(jì)劃的形式設(shè)立的私募股權(quán)基金除了具有制度保證外,還具有較高的資金安全性,免于雙重征稅、投資人靈活退出的優(yōu)勢(shì)。

第八類:高凈值人群。2018年我國(guó)高凈值人群達(dá)到250萬(wàn)人,資產(chǎn)可投資規(guī)模接近80萬(wàn)億,從投資領(lǐng)域看,高凈值人群更偏好新興產(chǎn)業(yè)投資,財(cái)富增值是配置另類資產(chǎn)的主要目的。從全球來(lái)看,有84.3%的高凈值人士配置了私募股權(quán)基金,23.7%的高凈值人士的配置比例超過30%。高凈值人群對(duì)市場(chǎng)洞察敏銳,思維活躍,有意愿也有能力與優(yōu)質(zhì)企業(yè)共同成長(zhǎng),所以一直以來(lái)都是私募股權(quán)投資基金募資時(shí)看重的對(duì)象。

2018年政府引導(dǎo)基金、VC\PE機(jī)構(gòu)和母基金是私募股權(quán)市場(chǎng)上的LP主力,三者占比總量接近50%,特別是政府引導(dǎo)基金和母基金比2017年募資占比高出三倍之多。其次是上市公司和企業(yè)2018年募資比例為11%,排名從2017年第一位落至第四位,募資額相對(duì)降低4%;富有家族及個(gè)人對(duì)私募股權(quán)基金的投資金額占比逐漸提升,相較于2017年募資規(guī)模增加了五個(gè)百分點(diǎn),在資管新規(guī)的約束下,銀行和信托行業(yè)2018年在私募股權(quán)方面的出資出現(xiàn)了明顯的下降,從8%降至5%左右。

2、股權(quán)投資機(jī)構(gòu)LP重點(diǎn)發(fā)展趨勢(shì)

隨著政策的逐步放寬,政府引導(dǎo)基金以及險(xiǎn)資等作為私募股權(quán)投資機(jī)構(gòu)的LP正在快速崛起。未來(lái),中國(guó)私募股權(quán)基金LP會(huì)繼續(xù)呈現(xiàn)多元化發(fā)展?fàn)顟B(tài)。隨著專業(yè)機(jī)構(gòu)LP資金的不斷入場(chǎng),其憑借自身的資金規(guī)模和管理優(yōu)勢(shì),將逐漸成為GP更加傾向的募資目標(biāo),國(guó)內(nèi)LP格局由原來(lái)高凈值人群主導(dǎo)轉(zhuǎn)向政府和機(jī)構(gòu)主導(dǎo)轉(zhuǎn)變,而相對(duì)資金量級(jí)比較低和投資經(jīng)驗(yàn)少的個(gè)人LP,在未來(lái)獲得優(yōu)質(zhì)GP資源份額的機(jī)會(huì)將會(huì)越來(lái)越少。

中國(guó)股權(quán)投資行業(yè)募資端發(fā)展趨勢(shì)

1、短期資金向中長(zhǎng)期資金過渡

首先,專業(yè)化的私募股權(quán)投資機(jī)構(gòu)重點(diǎn)關(guān)注行業(yè)正在經(jīng)歷重大變革的企業(yè),此類企業(yè)往往具有科技、商業(yè)模式創(chuàng)新性等多方面特征,其所需投入資金量大、并且缺乏長(zhǎng)期資金支持,這將倒逼GP尋找更長(zhǎng)期的資金。其次,對(duì)于大多數(shù)企業(yè)而言,投資期限短、不穩(wěn)定的資金會(huì)使得企業(yè)商業(yè)動(dòng)作變形,影響到企業(yè)戰(zhàn)略決策以及長(zhǎng)期發(fā)展規(guī)劃,從而減弱了企業(yè)持續(xù)運(yùn)營(yíng)的能力和管理效力,長(zhǎng)期資金的支持對(duì)企業(yè)合理健康發(fā)展是至關(guān)重要。隨著私募股權(quán)投資行業(yè)發(fā)展的越發(fā)完善,將有更多資金由短期向中長(zhǎng)期方向轉(zhuǎn)變,未來(lái)市場(chǎng)上涌現(xiàn)出的一批批新經(jīng)濟(jì)企業(yè),必然有更多的中長(zhǎng)期私募股權(quán)類資金支撐。

2、低風(fēng)險(xiǎn)承受能力資金向高風(fēng)險(xiǎn)承受能力資金過渡

對(duì)于GP而言,選擇LP就是選擇合伙人,大多數(shù)GP更愿意選擇資金穩(wěn)定性強(qiáng),且在一定程度上能提供資源幫助基金成長(zhǎng)的LP。政府產(chǎn)業(yè)基金、母基金、保險(xiǎn)資金一般具有資金規(guī)模大、投資經(jīng)驗(yàn)豐富、風(fēng)險(xiǎn)控制能力強(qiáng)的特點(diǎn),更加契合私募股權(quán)投資募資方的需求。所以風(fēng)險(xiǎn)承受能力弱、缺乏對(duì)商業(yè)投資理性判斷的個(gè)人LP已經(jīng)不再受到優(yōu)質(zhì)GP青睞。從趨勢(shì)上來(lái)看,更多的個(gè)人LP開始轉(zhuǎn)向母基金等渠道間接進(jìn)行股權(quán)投資。在未來(lái),我國(guó)私募股權(quán)投資市場(chǎng)中的LP將更加規(guī)模化、專業(yè)化,這些資金量大的LP也將隨著其對(duì)股權(quán)投資專業(yè)能力的提升而風(fēng)險(xiǎn)承受能力逐漸增強(qiáng),低風(fēng)險(xiǎn)承受能力的短期資金將逐漸離場(chǎng),具有高風(fēng)險(xiǎn)承受能力的機(jī)構(gòu)LP將在私募股權(quán)投資市場(chǎng)中占據(jù)更加重要的地位,這也是行業(yè)成熟發(fā)展的表現(xiàn)。

3、GP二八分化明顯,LP將更加集中

中國(guó)股權(quán)投資行業(yè)快速發(fā)展截至2018年年末,在基金管理協(xié)會(huì)已登記私募股權(quán)、創(chuàng)投基金管理人有14,683家,同比增長(zhǎng)11.23%;管理正在運(yùn)作的基金34,993支,同比增長(zhǎng)22.93%;管理基金規(guī)模8.90萬(wàn)億元,同比增長(zhǎng)25.53%。與此同時(shí),快速發(fā)展的私募股權(quán)投資行業(yè)也積累的諸多問題,對(duì)GP而言,目前面臨著投資方向不明確,風(fēng)險(xiǎn)控制能力不足,無(wú)法理性判斷和長(zhǎng)期價(jià)值投資等問題。此時(shí),專注于細(xì)分領(lǐng)域長(zhǎng)期深耕、專業(yè)化的頭部GP更容易獲得LP的青睞。今年以來(lái),在整個(gè)市場(chǎng)存量資金緊張、增量資金不足的狀況下,頭部機(jī)構(gòu)由于其品牌影響力、強(qiáng)大的管理能力和管理經(jīng)驗(yàn)更容易獲得LP的信賴,如高瓴資本、紅杉資本、達(dá)晨創(chuàng)投等仍然能夠募集較大規(guī)模資金。未來(lái),GP二八分化將更加明顯,LP將更加集中于頭部的優(yōu)質(zhì)GP。

2019年中國(guó)股權(quán)市場(chǎng)已正式進(jìn)入調(diào)整期,在監(jiān)管加強(qiáng)的同時(shí),自律規(guī)則也在逐漸完善,降低私募股權(quán)投資行業(yè)風(fēng)險(xiǎn),促進(jìn)行業(yè)健康發(fā)展成為政策的主基調(diào),私募股權(quán)投資行業(yè)開始呈現(xiàn)出資金聚集、強(qiáng)者恒強(qiáng)的發(fā)展趨勢(shì),行業(yè)迎來(lái)新一輪的變革與挑戰(zhàn),在競(jìng)爭(zhēng)不斷加劇的情況下,頭部效應(yīng)開始凸顯,大浪淘沙時(shí)代已然來(lái)臨。

(本文作者介紹:如是金融研究院副總裁,如是資本董事總經(jīng)理)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼