公募基金的下一個二十年,將圍繞著養老、科創、智能投資等展開,對此,“養老與基金高峰論壇”4月23日啟幕,多位行業大咖齊聚共議未來,思辨如何更好的建設第三支柱養老金、夯實資產管理、支持科技創新!【詳情】

策略聚焦|第二輪上漲的“漏網之魚”

來源:中信證券研究

文|秦培景 裘翔 楊靈修 聯系人:姚光夫

從政策和流動性驅動轉向

經濟復蘇預期驅動

●●●●●

今年前兩個月企業中長期貸款占比企穩回升,3月底PMI數據超預期回升,重點地產企業銷售數據在3月份出現了明顯的環比改善,加之一線城市3月份二手房成交放量,促使市場提前開始博弈經濟見底。

預計二季度經濟仍然存在

下行壓力

●●●●●

去年下半年以來持續超預期的地產投資在去年對沖了經濟的下行壓力。進入今年一季度,隨著地方政府舉債和開支提前,基建投資增速迅速回暖,加上原本預期當中貿易戰帶來的出口沖擊沒有出現,多因素疊加促進了企業提前補庫存,反而使一季度整體的經濟情況明顯超預期。不過中期來看,我們認為地產高投資增速不可持續,而基建和外貿的對沖作用有限。

—

地產開發資金來源和購地面積增速下滑

預示著新開工后續還會放緩

—

資料來源:Wind,中信證券研究部

市場更傾向于選擇性地反映

短期的樂觀因素

●●●●●

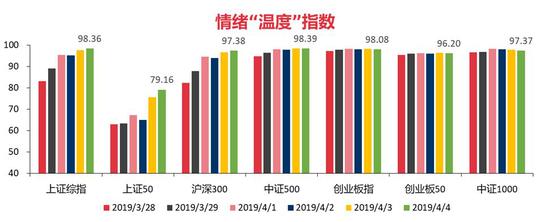

當下的市場對于二季度開始經濟可能出現的反復有一定預期,但在情緒的“高溫”之下,更傾向于選擇性地反映樂觀的因素。我們的市場溫度指數顯示,滬深300和創業板當前仍處于“高溫”狀態。此外,近期深交所公布的3月份新增開戶數環比增長了109%,而活躍交易戶數在2個月內增加了77%。在整個市場活躍度提升的情況下,市場里“聰明的錢”更傾向于針對樂觀因素立刻行動,而不是等待風險因素出清。

—

市場溫度指數顯示

目前主要指數溫度仍然偏高

—

資料來源:Wind,中信證券研究部

當前行業輪動以復蘇預期推動

●●●●●

這種行業輪動是一種非典型的輪動模式,和正常的周期性輪動最大的差異在于輪動行情持續時間變短而輪動速度加快,往往在實際行業中觀數據改善前就已經反應完畢。在這種預期推動的行業輪動下,我們預計未來只要是符合經濟復蘇的邏輯且前期滯漲的行業都存在補漲機會,尤其是地產產業鏈上的相關行業。

博弈復蘇預期,預計家電、汽車、博彩

鋁和銀行存在補漲機會

●●●●●

1)家電:庫存偏高是隱憂,但已經相當程度上反映在了當前滯漲的走勢上,預計未來地產竣工增速修復的預期會形成行情催化。

2)汽車:一季報壓力仍存,但市場預期充分。住宅銷售面積增速大約領先乘用車銷量增速1~3個月,3月份20大重點房企銷售面積同比增長18.2%,已經出現改善跡象,此外,商務部表態未來可能繼續出臺提振汽車的消費政策。

3)博彩:3月澳門博彩收入的好轉預計將引發市場的盈利修復預期,地產產業鏈的復蘇預期以及粵港澳大灣區的建設等因素對博彩行業都有正向帶動作用。

4)鋁:需求邊際好轉和供給收縮將驅動二季度行業利潤拐點顯現。

5)銀行:當前處于相對滬深300的估值比價的底部(0.58),未來政策、經濟和信用格局改善將推動估值修復。

輪動進入后期預計呈現簡單的補漲特征

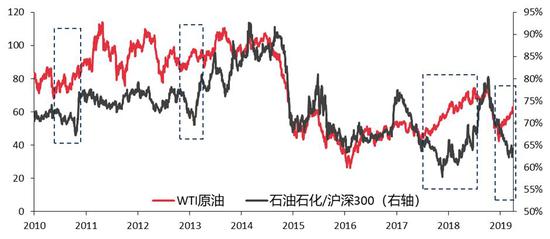

重點關注石油石化和銅

●●●●●

通過復盤過往8輪大幅反彈的行情,以中信行業分類一級行業作為標準,在行情前半段跑輸滬深300指數,而在后半段跑贏滬深300的概率平均為88.7%。如果再疊加當前的估值水平,同時滿足前期滯漲且歷史相對估值比價維持低位的一級行業包括石油石化、有色和銀行,其中石油石化的超額收益走勢已經與油價背離3個月,而2010年以來的三次背離最后都以石油石化板塊快速補漲結束。有色板塊當中,除了鋁以外,銅的供需關系更佳且符合經濟預期復蘇邏輯。

—

2010年以來3次短期油價上漲

和石油石化行業超額收益背離

最終都以石油石化行業大幅補漲結束

—

資料來源:Wind,中信證券研究部

風險因素

●●●●●

經濟復蘇預期證偽,經濟數據和業績驗證之后市場存在調整風險,海外市場風險傳導至國內打破當前行業輪動格局。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)