【首屆港股金獅獎評選投票ing 1000家上市公司激烈角逐】雷軍、馬明哲、王興等知名企業家激烈角逐,誰將脫穎而出?小米、美團、中國銀行、銀河娛樂、比亞迪等明星企業爭相斗艷,孰將傲視群芳?年度最佳港股企業等你來選!【點擊投票】

持續低迷的A股并沒有阻擋資金北上的熱情,僅近一個月,北上資金持續凈流入超過480億元。

中泰國際策略分析師顏招駿介紹,過去6個月,北向資金累計凈流入1485億元人民幣,但過去一個月北向資金累計凈流入480.56億元人民幣,北向凈流入明顯是加速了。

日前,瑞銀證券的報告也顯示,盡管今年A股市場下跌超過20%,但年初至今北上資金的凈流入量高達近2700億元,而2017年和2016年分別為1980億元和1160億元。

瑞銀證券中國首席策略分析師高挺稱,隨著中國A股邁向完全納入MSCI指數,預計境外投資者參與度將逐步提升,A股也將由當前“散戶市”走向“機構市”。食品飲料、耐用消費品和保險是海外投資者在A股超配前三大板塊,其有望繼續獲得外資的青睞。

A股下跌北上資金持續凈流入

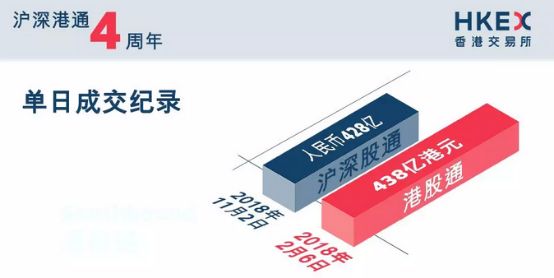

11月17日,滬深港通開通四周年。過去四年,以滬港通和深港通為標志的互聯互通機制,以最小的制度成本,換取了最大的市場成效,為世界開創了全新的資本市場雙向開放模式。

顏招駿介紹,截至11月15日,滬港通和深港通北向總成交金額達人民幣8.77萬億元,累計凈流入6148億元人民幣;南向港股通總成交金額達6.55萬億港元,累計凈流入8128億港元。目前南下資金占港股30萬億港元總市值的2.7%,從累計凈流入總量看,南下資金對港股總市值的影響還是比較少。

然而,今年以來,資金北上的熱情持續增加。僅近一個月,北上資金持續凈流入超過480億元;29日,北向資金當日凈流入12.88億元;11月2日,單日凈流入高達179.01億元。

顏招駿表示,過去6個月,北向資金累計凈流入1485億元人民幣,但過去一個月北向資金累計凈流入480.56億元人民幣,北向凈流入明顯是加速了。

日前,瑞銀證券的報告也顯示,盡管今年A股市場下跌超過20%,但年初至今北上資金的凈流入量高達近2700億元,而2017年和2016年分別為1980億元和1160億元。

上證指數及深成指年內跌幅達到22.3%和31.1%,表現遜于全球主要股市,但估值已跌近歷史新低水平。

顏招駿認為,高層向市場釋放了穩定股市的信號,增加了外資信心,是北向流量增多的其中因素。北向資金凈流入是個細水長流的趨勢,而明年MSCI指數公司應大機會調高A股的納入因子,相信資金流入的數量會日漸增多。

海外投資者在A股超配三板塊

數據顯示,今天,滬股通成交前三的分別是貴州茅臺、中國平安、招商銀行,深股通成交前三的分別是五糧液、海康威視、美的集團。

高挺表示,北向資金結構上在增持食品飲料,減持材料。他們的估算顯示食品飲料依然是過去兩周海外投資者凈買入量最大的板塊,共獲得20億元的凈流入。緊隨其后板塊是銀行、交通運輸、制藥和硬件,分別獲得了9億元、8億元、7億元和6億元的資金凈流入。凈賣出方面,材料、軟件、保險和電信位居前列,被分別凈賣出了23億元、3億元、3億元和2億元。

對于國內投資者而言,非常關注外資凈流入A股市場的情況。

高挺稱,隨著中國A股邁向完全納入MSCI指數,預計境外投資者參與度將逐步提升,A股也將由當前“散戶市”走向“機構市”。食品飲料、耐用消費品和保險是海外投資者在A股超配前三大板塊,其有望繼續獲得外資的青睞。

高盛亞洲中國首席股票策略師接受券商中國記者采訪時劉勁津介紹,目前,海外投資者普遍看好A股,其中,歐美資產配置投資者對A股的投資興趣升至10年高位。

今年來,外資“洋私募”布局中國再提速。中基協數據顯示,已登記的知名外資私募機構已近20家。

外資持續流入將改變A股生態

今年9月份,MSCI就進一步上調中國A股在MSCI系列指數中的權重(納入因子從5%增加到20%)和納入中盤A股征求意見。海外投資者已成為A股市場中不斷壯大的一股力量。

瑞銀證券數據顯示,目前中國A股占MSCI新興市場指數權重為0.7%。若納入因子由5%升至20%,到2019年8月A股占MSCI新興市場指數的權重有望增至2.8%。估計僅大盤A股因子上調一項就將為A股市場帶來560億美元的資金凈流入。若2020年5月按20%因子納入中盤A股,屆時整體A股權重將進一步增至3.4%,或為A股帶來140億美元的外資凈流入。此外,富時羅素已宣布將于2019年6月開始將中國A股納入富時全球股票指數系列,有望為A股帶來100億美元的被動管理資產凈流入。

劉勁津則認為,未來15個月,MSCI權重提高至20%,將有900多億美元從海外市場凈流入A股市場。

海通證券預計,2019年外資凈流入A股規模3500~4000億元。

外資持續流入對A股將有哪些影響?

海通證券分析師荀玉根、鐘青認為,外資持續流入將改變A股生態。從全球資產配臵的角度看,A股仍然非常有吸引力,截至11月26日,中國的資產證券化率僅為60%(僅考量在A股上市的企業),即使考慮海外中資股,目前中國的證券化率也只有75%,遠低于美國(147%)、日本(130%),英國(114%)等。

同時,從估值以及估值的歷史分位數來看A股較低,萬得全A目前PE(TTM)為13.1倍(處于2005年以來股市由下向上6%分位),納斯達克指數為40倍(48%),標普500指數為18.7倍(50%)。1988年以來MSCI新興市場指數/發達國家指數平均6年一個上行/下行周期,并且與美元指數呈反方向變化。而從2016年初以來,美元指數在88-103的區間波動,MSCI新興市場指數/發達國家指數開始回升。

荀玉根、鐘青還認為,如果未來美元指數不再進一步上升,新興市場指數有望表現更強。參考臺灣市場、韓國市場經驗,外資占比上升將降低市場波動率,投資者結構機構化也將有利于強化龍頭效應。

責任編輯:王勇

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)