二月初以來,創業板綜指強勢反彈,大漲15.66%,其中300多只個股的漲幅超20%。被市場冷落數年的創業板就這樣強勢殺入了投資者的視線。 于是,市場風格完成切換、創業板“牛市”來了的觀點甚囂塵上。我們還是那句話,投資是為了賺錢,絕不是“抄底逃頂”的投機炫技。越是躁動時,越要冷靜分析。

這兩年,創業板一直是“冷板凳”上落寞的背影。

2016年以來,價值投資在A股逐漸深入人心,大市值、低估值的價值藍籌備受投資者追捧。2017年上半年,“漂亮50”的提法就廣為傳播。與此大致對應,上證50指數以25.1%的年度漲幅遙遙領先。

價值投資風格持續強化,使創業板投資遇冷,兩極分化嚴重,直至2018年1月A股結構性行情演繹到極致。

極致的結構性行情下,其實市場整體的賺錢效應并不強。

從兩組對比數據可以看出來:

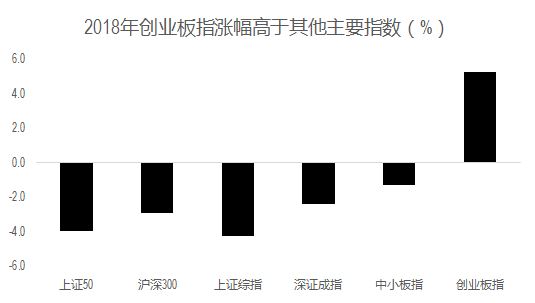

1.2017年創業板指是大幅下跌的(-10.7%),與上證50指數的漲幅差達35個百分點,與滬深300的漲幅差也達到32個百分點;

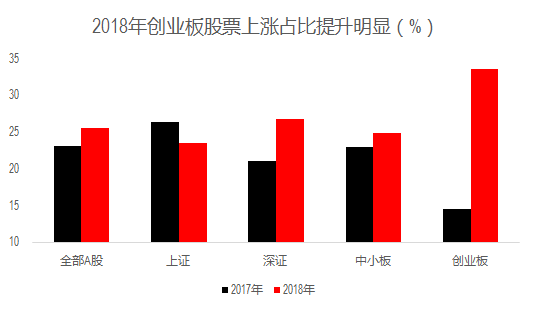

2.剔除當年上市的次新股后,2017年上漲的A股數量僅占23%,基本符合“二八分化”的結構行情特征,而創業板里的上漲股票數量則不到15%。

因此,從平均意義上看,大多數人在2017年的炒股應該是虧損的。

2018年,創業板逐漸走到了聚光燈下。

2018年至今,創業板指數漲幅、上漲成分股占比一枝獨秀。

首先,截至3月27日,創業板指的年漲幅為5.3%,毫無疑問是各主要指數中表現最好的。

其次,全部A股中的上漲股票數量占比僅從2017年的23%提升到2018年的接近26%,上證的上漲股票數量占比甚至還下滑了約3個百分點,但創業板里的上漲股票數量則從不到15%大幅提升到超過33%。

這些數字都在告訴我們:

創業板的賺錢效明顯改善。而且,如果只考察2月9日以來的反彈修復行情,上述變化將更為顯著。

資料來源:wind,中信證券市場研究部

資料來源:wind,中信證券市場研究部那么,創業板的“牛市”行情真的來了么?

我們在本月中旬發布的信策略《三月最后的佳期》中,曾總結觸發創業板反彈的三個短期因素,即:

1.兩會期間風險偏好提升,存量資金博弈帶來資金追逐小盤股;

2.“獨角獸”概念帶動了整體情緒,導致有業績和無業績的公司均上漲;

3. 流動性的短暫寬松,為市場炒作提供了土壤。

這主要是從風險偏好和資金面的角度觀察創業板反彈。

如果從估值上看,創業板指的相對估值水平其實也已處于歷史低位。

截至3月27日,創業板指相對滬深300指數的PE TTM估值為3.05倍,處在(歷史均值-1倍標準差)的附近區域。

并且,當前創業板指的相對估值,非常接近2012年下半年、2013年上半年上一輪創業板行情啟動前的水平。

資料來源:wind,中信證券市場研究部

資料來源:wind,中信證券市場研究部看到這兒,結論呼之欲出?且慢!

從基本面上看,創業板整體的業績增速是在持續下降的。

通過研究,我們發現:

1. 創業板2017年整體的業績增速大幅轉虧,預計下滑約40個百分點至-4%左右;

2. 如果剔除溫氏股份、樂視網,創業板整體的業績增速也將下滑約20個百分點至14%左右。

如果看去年四季度單季的話,創業板整體的業績增速環比三季度同樣是顯著下滑的,以上述兩個口徑計算,下滑的幅度也都在25-45個百分點之間。

而在2013-2015年期間,創業板的業績增速可是總體波動向上的。

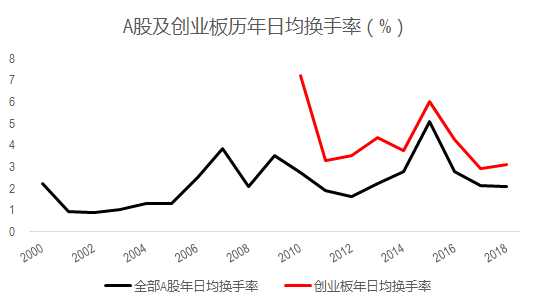

從交易活躍度來看,A股及創業板換手率尚處在歷史較低水平。

截至3月27日,2018年A股日均換手率為2.08%,低于歷史均值(2.27%)和歷史中位數(2.14%)。而與以創業板為代表的成長股大年的2013年和2015年對比,這兩年的A股日均換手率為2.25%和5.12%,高于2018年初至今。

更重要的是,如果看與行情更相關的邊際變化,2013年和2015年的A股日均換手率的同比增速為36%和84%,遠高于現在。

資料來源:wind,中信證券市場研究部

資料來源:wind,中信證券市場研究部由此我們得出第一個推論:

盡管創業板的相對估值具有優勢,但在基本面上并不具備上一輪行情啟動前的特征。

看到這心涼了?且慢。

細化到結構層面看,創業板龍頭股的盈利趨勢還是相對較好的,比如創業板指、創業板50指數成份股的業績增速均優于非成份股。

如果看去年四季度單季的話,創業板指成份股的業績增速比非成份股預計要快15個百分點左右,而創業板50指數成份股的業績增速環比三季度甚至有望加速5個百分點。

此前,我們在信策略中曾指出:“獨角獸”IPO疊加嚴格退市制度,創業板分化是必然。近期,以富士康、藥明康德IPO為代表,監管釋放的信號越來越明確,即“獨角獸”公司的IPO將走快速通道,類似于“準注冊制”。而目前符合“獨角獸”標準的公司市值,據統計高達數萬億人民幣,這對A股存量公司估值無疑是沖擊。

此外,近期交易所發布強制退市征求意見稿,也表明強制退市制度將加快落地,這對沒有業績支撐的部分創業板公司無疑是個挑戰。

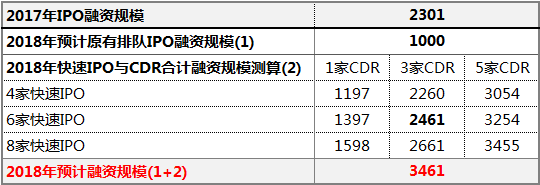

表:2018年預計“獨角獸”及原有排隊IPO規模合計達3400億左右(單位:億元)

注:

【1】假設類似富士康、藥明康德的快速IPO企業發行股份的比例均為10%,阿里、京東等以CDR方式發行的比例為4%;

【2】考慮到IPO審核總體趨嚴、撤回申請的公司家數近期快速增多,以及監管層或為“獨角獸”IPO預留較大空間,假設2018年原有排隊IPO規模僅為1000億元。

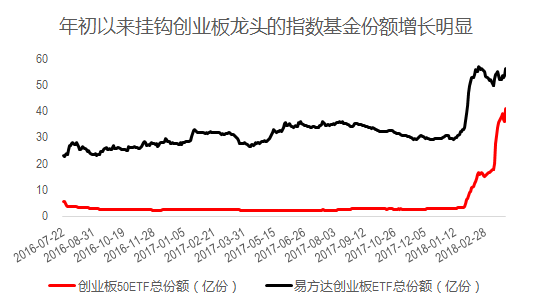

當然最不會騙人的還是“錢”的流向。

我們確實也看到年初以來創業板50ETF、創業板ETF等掛鉤創業板龍頭股表現的指數基金的總份額有非常快的增長,反映增量資金已經開始關注并布局這些領域的投資機會。

資料來源:wind,中信證券市場研究部

資料來源:wind,中信證券市場研究部由此我們得出第二個推論:

匹配風險偏好與流動性、估值與業績等幾個維度的策略邏輯,創業板龍頭股的投資性價比顯著提升。

最后回到標題上的發問:

創業板的行情來了么?

我們的回答是:

創業板全局行情未到,但創業板龍頭的“春天”來了。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:依然

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)