科創(chuàng)板詢出個(gè)超低價(jià)!詢價(jià)再低1分錢將發(fā)行失敗,7000萬(wàn)募資不敵一年凈利,最低募資誕生,意味著什么

來(lái)源:財(cái)聯(lián)社

財(cái)聯(lián)社(北京,記者 高云)訊,科創(chuàng)板公司募資未過(guò)億,成為了近兩天的焦點(diǎn)新聞。

9月15日,上緯新材發(fā)布科創(chuàng)板上市發(fā)行公告,公司完成初步詢價(jià),確定發(fā)行價(jià)為2.49元/股,預(yù)計(jì)募資1.08億,募資凈額約7004.27萬(wàn)元,較公司2019年7827萬(wàn)元的凈利潤(rùn)還低。

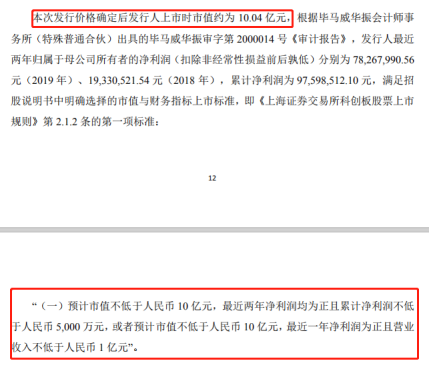

公司總市值約為10.04億元,壓線通過(guò)科創(chuàng)板上市的最低市值要求即10億元,詢價(jià)結(jié)果再低1分錢,則發(fā)行失敗。

此外,發(fā)行價(jià)格對(duì)應(yīng)的市盈率在10.27倍至12.83倍之間,低于中證指數(shù)有限公司發(fā)布的C26化學(xué)原料和化學(xué)制品業(yè)最近一個(gè)月平均靜態(tài)市盈率,該數(shù)值為28.96倍,此外也低于可比上市公司平均市盈率42.01倍。

為何出現(xiàn)上緯新材較為極端的募資差額和市值壓線情況?財(cái)聯(lián)社采訪了多位券商投行人士,從投資者詢價(jià)、市場(chǎng)發(fā)行等多角度做出解讀。

募資不足去年凈利潤(rùn),市值壓線發(fā)行

9月15日,即將科創(chuàng)板上市的上緯新材發(fā)布公告稱,發(fā)行人和保薦機(jī)構(gòu)(主承銷商)根據(jù)初步詢價(jià)結(jié)果,確定本次發(fā)行價(jià)格為2.49元/股,本次公開發(fā)行不超過(guò)4320萬(wàn)股,預(yù)計(jì)募資總額僅1.076億元,扣除約3,752.53萬(wàn)元(不含增值稅)的發(fā)行費(fèi)用后,預(yù)計(jì)募集資金凈額7,004.27萬(wàn)元。

上緯新材發(fā)行募資情況并不樂(lè)觀,發(fā)行價(jià)略高于公司凈資產(chǎn),募資額扣除發(fā)行費(fèi)用后則與公司2019年扣非凈利潤(rùn)相差無(wú)幾。此外,公司此前預(yù)計(jì)募資2.16億元,數(shù)額差距也比較大。

上緯新材招股書顯示,2019年度公司實(shí)現(xiàn)的扣除非經(jīng)常性損益后的凈利潤(rùn)為8724.84萬(wàn)元,發(fā)行前每股凈資產(chǎn)為2.39元。

發(fā)行公告顯示,上緯新材滿足《上海證券交易所科創(chuàng)板股票上市規(guī)則》第2.1.2條的第一項(xiàng)標(biāo)準(zhǔn):“(一)預(yù)計(jì)市值不低于人民幣10億元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元,或者預(yù)計(jì)市值不低于人民幣10億元,最近一年凈利潤(rùn)為正且營(yíng)業(yè)收入不低于人民幣1億元”。

此外,發(fā)行價(jià)格對(duì)應(yīng)的市盈率在10.27倍至12.83倍之間,低于中證指數(shù)有限公司發(fā)布的C26化學(xué)原料和化學(xué)制品業(yè)最近一個(gè)月平均靜態(tài)市盈率,該數(shù)值為28.96倍,此外也低于可比上市公司平均市盈率42.01倍。

公開資料顯示,上緯新材主營(yíng)業(yè)務(wù)為環(huán)保高性能耐腐蝕材料、風(fēng)電葉片用材料、新型復(fù)合材料的研發(fā)、生產(chǎn)和銷售。

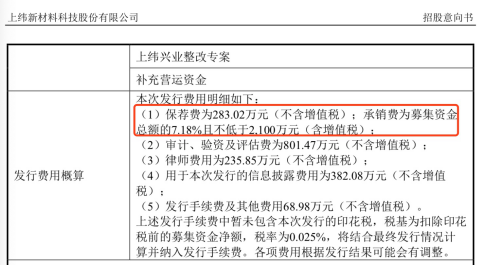

發(fā)行費(fèi)用方面,上緯新材在發(fā)行公告中提及發(fā)行費(fèi)用3752.53萬(wàn)元,但根據(jù)其之前的招股意向書,提到“保薦費(fèi)283.02萬(wàn)元(不含增值稅);承銷費(fèi)為募集資金總額的7.18%且不低于2100萬(wàn)元(含增值稅)”,按照此計(jì)算方式,承銷費(fèi)則為775.44萬(wàn)元上下,實(shí)際發(fā)行費(fèi)用或約為2977.09萬(wàn)元左右。

盡管發(fā)行費(fèi)用有所下降,但該費(fèi)用在實(shí)際募資額中比例依然不低,保薦機(jī)構(gòu)兼主承銷商申萬(wàn)宏源承銷保薦有限責(zé)任公司所將獲得保薦承銷費(fèi)用,或?qū)⒄紝?shí)際募集資金三成左右。

此外,主承銷商申萬(wàn)宏源跟投子公司申銀萬(wàn)國(guó)創(chuàng)新證券投資有限公司根據(jù)規(guī)則作出跟投,預(yù)計(jì)跟投比例為本次公開發(fā)行數(shù)量的5%,即2,160,000股,跟投金額537.84萬(wàn)元。

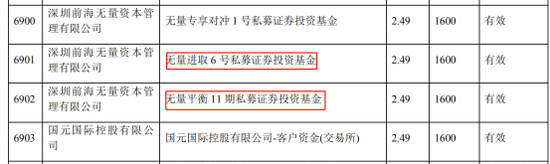

投資者報(bào)價(jià)抱團(tuán),399家報(bào)價(jià)是2.49元

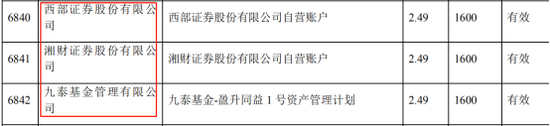

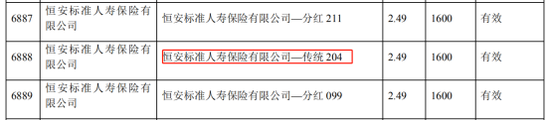

從上緯新材發(fā)行公告投資者報(bào)價(jià)情況來(lái)看,報(bào)價(jià)抱團(tuán)現(xiàn)象明顯,

415家網(wǎng)下投資者管理的 6954 個(gè)配售對(duì)象符合《發(fā)行安排及初步詢價(jià)公告》規(guī)定的網(wǎng)下投資者的條件,報(bào)價(jià)區(qū)間為 2.49 元/股-118.56 元/ 股,擬申購(gòu)數(shù)量總和為 11,117,480 萬(wàn)股。

超過(guò)400家詢價(jià)機(jī)構(gòu)的報(bào)價(jià)范圍在2.49元-4.96元之間,其中399家報(bào)價(jià)是2.49元,這些機(jī)構(gòu)包括公募基金、保險(xiǎn)公司、證券公司、QFII、財(cái)務(wù)公司、信托公司、私募基金。

從中可以看出,上述投資者投資風(fēng)格大相徑庭,差異最大的是其中的公募和私募基金。

(投資者報(bào)價(jià)部分截圖)

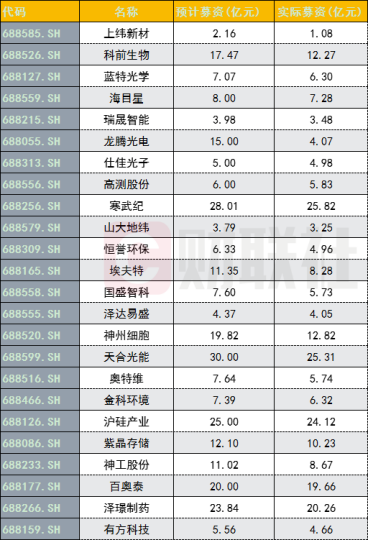

24家企業(yè)實(shí)際募資低于預(yù)計(jì)額,科前生物募資較計(jì)劃少了三成

科創(chuàng)板公司IPO實(shí)際募資額低于計(jì)劃募資額現(xiàn)象有增多趨勢(shì)。

今年以來(lái),截至9月15日,已完成發(fā)行上市的科創(chuàng)板企業(yè)合計(jì)106家,其中有24家企業(yè)實(shí)際募資金額低于預(yù)計(jì)募資額。

9月份,7家科創(chuàng)板新股首發(fā)招股,其中3家企業(yè)募資金額不及預(yù)期,除了上述上緯新材之外,還包括科前生物、藍(lán)特光學(xué)。

科前生物于9月11日啟動(dòng)申購(gòu),申購(gòu)價(jià)格11.69元,發(fā)行市盈率26.23倍,低于行業(yè)平均市盈率56.33倍,公司原計(jì)劃預(yù)計(jì)募資17.47億元,但實(shí)際募資資金12.27億元,較計(jì)劃募資少了29.77%。

此外,原計(jì)劃預(yù)計(jì)募資7.07億元的藍(lán)特光學(xué)也均未實(shí)現(xiàn)目標(biāo),實(shí)際募資為6.30億元。

(科創(chuàng)板企業(yè)實(shí)際募資低于計(jì)劃募資一覽,數(shù)據(jù):東財(cái)Choice)

實(shí)際募資額為何低于計(jì)劃募資額?

投行人士何南野向財(cái)聯(lián)社記者表示,上緯新材這個(gè)情況的出現(xiàn),既有主觀因素,又有客觀因素:一是和行業(yè)和公司業(yè)績(jī)有較大關(guān)系,因?yàn)楣咎幱诨A(chǔ)化工行業(yè),市盈率普遍較低,與此同時(shí),公司歷年凈利潤(rùn)也不是很高,波動(dòng)性比較明顯,因此,未得到投資者的廣泛認(rèn)同;二是近期無(wú)論是科創(chuàng)板、創(chuàng)業(yè)板還是主板市場(chǎng),IPO審核通過(guò)與發(fā)行數(shù)量都屢創(chuàng)新高,市場(chǎng)壓力較大,新股發(fā)行價(jià)走低也是正常不過(guò)的事情;三是受美股回調(diào)影響,近期基金抱團(tuán)股股價(jià)大幅下跌,直接帶動(dòng)科創(chuàng)板、創(chuàng)業(yè)板市場(chǎng)陷入較為低迷的狀態(tài),市場(chǎng)行情不好,詢價(jià)發(fā)行價(jià)自然不會(huì)太高。

何南野認(rèn)為,未來(lái),這種情況將非常常見,主要就是注冊(cè)制之下,發(fā)行速度快,市場(chǎng)資金壓力越來(lái)越大,只能擇優(yōu)投資,從而出現(xiàn)明顯的兩極分化,好公司將獲得更高的股價(jià)和估值,一般公司股票發(fā)行價(jià)可能不會(huì)太高,甚至有認(rèn)購(gòu)不足而導(dǎo)致發(fā)行失敗的情況。越來(lái)越多發(fā)行失敗案例的出現(xiàn),對(duì)資本市場(chǎng)是好事,只有這樣,才能打破新股暴漲的神話,才能讓資本市場(chǎng)優(yōu)化配置的功能得到充分發(fā)揮,讓好公司獲得更多的關(guān)注和資金,做強(qiáng)做大,充分發(fā)揮資本市場(chǎng)助力實(shí)體經(jīng)濟(jì)發(fā)展的作用。

投行人士王驥躍從投資者參與詢價(jià)角度做了解讀,他表示,詢價(jià)對(duì)象壓低發(fā)行價(jià)有其合理性,根本原因是供求關(guān)系決定,創(chuàng)業(yè)板注冊(cè)制改革后,IPO節(jié)奏加快,現(xiàn)在每周發(fā)行十幾家,8月發(fā)行了60家,部分新股上市后不久就已經(jīng)出現(xiàn)了破發(fā)。詢價(jià)對(duì)象面臨破發(fā)風(fēng)險(xiǎn),當(dāng)然要壓低發(fā)行價(jià)了。

王驥躍認(rèn)為,在壓低了發(fā)行價(jià)之后,二級(jí)市場(chǎng)的破發(fā)壓力得到緩解,也就可以保障發(fā)行節(jié)奏的可持續(xù)性;參與打新的詢價(jià)機(jī)構(gòu)和散戶能賺錢,成功上市的發(fā)行人的股東未來(lái)可以按照市價(jià)來(lái)減持,保薦人的子公司跟投也風(fēng)險(xiǎn)大幅降低。

王驥躍進(jìn)一步分析稱,除了發(fā)行人少募些資金,投行項(xiàng)目組的獎(jiǎng)金受些影響外,低價(jià)發(fā)行是個(gè)多贏的結(jié)果。

從監(jiān)管的角度看:市場(chǎng)的無(wú)形之手替代了行政的有形之手將發(fā)行價(jià)降下來(lái)了,是市場(chǎng)化改革的成果;讓更多公司上市也實(shí)現(xiàn)了資本市場(chǎng)支持實(shí)體經(jīng)濟(jì)、提高直接融資比重的政策訴求;如果某家公司因市場(chǎng)報(bào)價(jià)達(dá)不到上市條件而被拒絕上市,那更是注冊(cè)制改革的成功標(biāo)志。

“但是,低價(jià)發(fā)行結(jié)果的合理性與可接受性,并不意味著詢價(jià)過(guò)程是公平合理的,是符合市場(chǎng)規(guī)律的。用非市場(chǎng)化的手段達(dá)到了所謂的市場(chǎng)化效果,并不是真正的市場(chǎng)化博弈確定發(fā)行價(jià),這與注冊(cè)制精神是背道而馳的。無(wú)論是發(fā)行人還是賣方機(jī)構(gòu),很多人可能內(nèi)心深處帶著怨氣:不服!不公平!可以接受市場(chǎng)給了低價(jià),但難以接受被不公平的對(duì)待。”王驥躍分析稱。

“很顯然,這種報(bào)價(jià)機(jī)制,并不是發(fā)行人合理價(jià)值所在。盡管在密集發(fā)行階段,詢價(jià)機(jī)構(gòu)沒(méi)空認(rèn)真研究發(fā)行人價(jià)值,更多是根據(jù)市場(chǎng)情況拍腦袋定價(jià),報(bào)價(jià)也很難說(shuō)就是發(fā)行人的合理價(jià)值,但畢竟獨(dú)立性更強(qiáng)的報(bào)價(jià)更能體現(xiàn)市場(chǎng)整體對(duì)某只新股的態(tài)度。”王驥躍稱。

責(zé)任編輯:陳志杰

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)