炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文:任澤平團隊

2021年11月至今,豬價進入“W”筑底階段,邊際企穩。2022年4月為第二次筑底,22省市豬肉均價從4月低點18.92元/千克漲到7月1日24.21元/千克,漲幅28.0%。生豬期貨價格亦從4月底16080元/噸漲至7月4日22755元/噸,漲幅41.5%。

我們判斷,從3-4年一輪的豬周期看,2022年4月豬周期二次筑底,當前或已進入新一輪豬周期的筑底上行期,這與產能去化時間規律相印證。預計未來價格溫和上漲,但不具備快速大幅上行的條件,主因產能去化程度不深、且處于歷史相對高位,疊加保供穩價措施出臺,未來漲幅取決于產能去化程度。

今年初我們重點推薦豬周期,逐步被市場驗證,明顯跑贏大勢。

1 豬周期的邏輯

1.1 豬周期的產生

豬周期是生豬生產和豬肉銷售過程中的價格周期性波動現象。具體而言,豬肉價格上漲時,養殖戶會擴大產能,增加能繁母豬,推動生豬存欄量上升,育肥成熟后生豬出欄量增加,豬肉供給增加,價格下降。養殖戶觀察到豬肉價格下降,減少產能,淘汰能繁母豬,生豬存欄量和出欄量下降,豬肉供給減少,豬肉價格重新回升,周而復始。

豬的生產周期決定了一輪完整的豬周期歷時3-4年,同時在一年之內受節假日和氣候影響呈現出小周期波動。能繁母豬代表產能,生豬存欄代表庫存,擴大生豬供應先要擴大產能。從豬仔成為后備母豬需7個月達到可繁殖狀態,1頭母豬生產一胎需要5個月左右(妊娠期114天、哺乳期20天、空懷期14天),母豬產仔再經過1-2個月的保育期和5-6個月的育肥期,生豬可出欄。從補欄母豬到增加豬肉供應需18個月左右,因此一輪豬周期約3-4年時間。可根據當月生豬存欄量推斷未來半年的生豬供給。

豬周期的本質是供需關系,需求端總體穩定,關鍵在供給端。我國以散戶養殖為主體的環境放大了價格的波動性。

需求端,長期受居民收入水平、人口增長和消費結構影響,短期受季節性飲食習慣、流行疫病、食品安全和消費替代效應等影響。近年全國居民豬肉年均消費量基本穩定,疫情期間有所下滑。

供給端,主要是生豬養殖呈周期性波動,此外,政策干預(環保、財政補貼、收儲投放制度)、天災疫病等因素放大供給波動。

我國的養殖業以農戶散養為主,生產者同質程度較高,行業集中度低,單個生產者對市場價格的影響力較弱,更容易“追漲殺跌”,且防疫技術、資金不足,更容易大起大落,豬肉價格呈現出較為明顯的蛛網周期的特征。

近年來,我國推行了規模化養殖策略,鼓勵養殖廠擴大產能,同時不斷縮小普通養殖戶的規模,但我國散戶養殖占比較高、規模化養殖率不高的格局尚未改變。規模化養殖相對于散養戶存在規模效應,且管理、技術和資金等更具優勢,有利于增強市場的穩定性,減少散戶養殖的盲目性。散戶養殖隨著城鎮化進程加快、老齡化率提高、資金和技術匱乏等將逐步萎縮。據農業部數據,2020年生豬養殖規模化率達57%;國務院辦公廳2019年9月印發的《關于穩定生豬生產促進轉型升級的意見》提出,2022年和2025年,生豬產業轉型升級取得重要進展、產業素質明顯提升,養殖規模化率分別達到58%左右和65%以上。

生豬養殖處于產業鏈中游,上游主要有種植業、飼料、獸藥疫苗等,下游主要是屠宰場和肉制品加工廠等,產業鏈總產值超過3萬億元,其中養殖業產值達萬億以上。 當前生豬養殖主要分為兩種模式,即“自繁自養”,典型如牧原股份;另一種是“公司+農戶”,公司提供仔豬、飼料、疫苗獸藥及技術人員支持,待生豬長到出欄體重后由公司負責回收銷售并給農戶支付代養費,如溫氏股份、新希望等。

1.2 豬肉價格波動與CPI高度相關

從歷史數據看,我國豬肉價格波動和CPI波動高度相關,是考察和預測CPI波動的關鍵指標。2008年至今,豬肉價格和CPI指數的相關系數達到0.8以上,遠高于CPI籃子中的其他商品。

豬肉價格走勢和CPI高度相關主要源于豬肉在CPI籃子中占比較高。目前豬肉在CPI籃子中的比重約為2%,考慮到食品類商品在CPI籃子中總比重約為30%,且CPI籃子中商品種類眾多,豬肉作為單一商品的比重是很大的。此外,CPI籃子中的部分商品如服裝、家用器具等商品價格一般比較穩定,周期性不如豬肉價格強;另一些商品如房屋租賃費用價格的波動周期長于豬肉價格變動周期,這使得豬肉價格的周期性變動在CPI中體現得較為明顯,成為影響CPI的重要變量。

2022年5月豬價同比-21.1%,對CPI拖累在逐步減弱,影響CPI0.34個百分點。剔除豬價后,CPI同比2.9%。

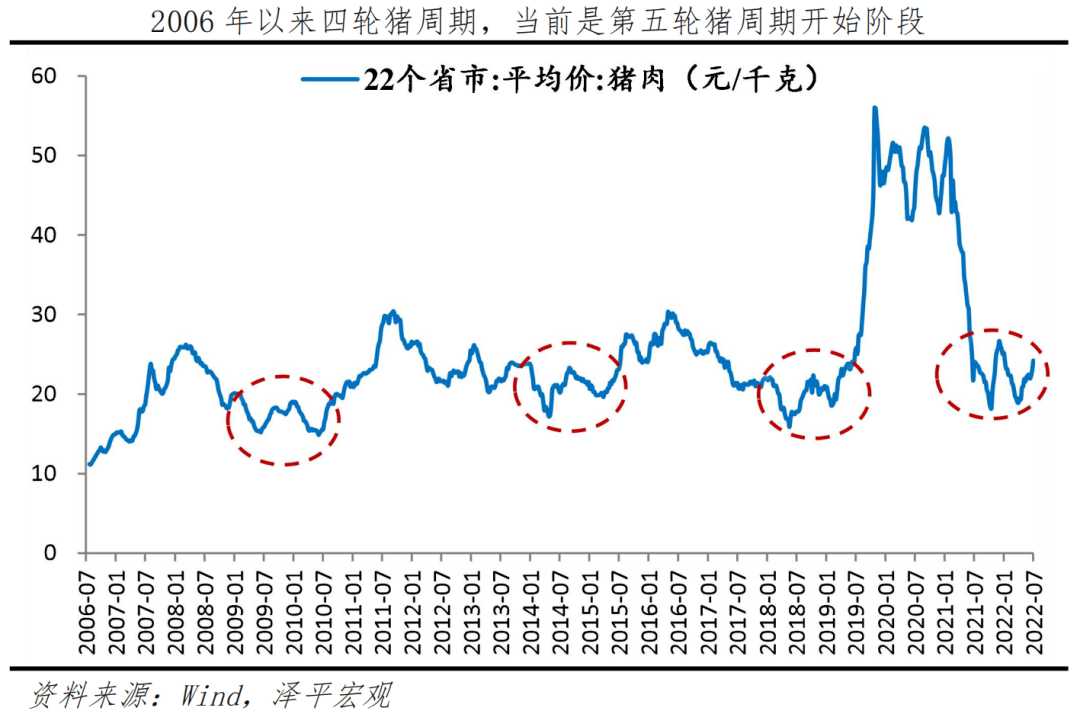

1.3 2006年以來的四輪豬周期回顧

2006年以來,我國大致經歷了四輪“豬周期”,主要有以下特點:一是每輪豬周期基本上在3-4年,下行時間略長于上行時間,主因下行階段利潤雖有下行,但只要未虧損,養殖戶退出的意愿不強;二是每輪豬周期均伴隨疫病助推;三是規模化和技術進步導致需要的能繁母豬和生豬存欄量下降,因此新一輪豬周期產能恢復后對應的存欄量將低于前期。

第一輪“豬周期”是2006年中-2010年5月,歷時4年,其中上行周期2年,漲幅132.6%,下行周期2年。2006年初豬肉價格持續處于低位,致使養豬業處于虧損狀態。部分養殖戶虧損嚴重,永久退出,大量母豬被淘汰。2006年全國能繁母豬的存欄量下降3.6%,生豬存欄量同比下降2.6%。在大規模的產能出清后,生豬數量開始逐漸傳導至豬肉供給端。2007年,高致病性豬藍耳病在全國范圍內爆發,延緩了補欄速度。因此,豬肉價格從2006年中開始企穩回升,2007年全國22個省市的豬肉平均價格為18.8元/千克,較上年上漲41%;加之春節等短期因素作用, 2008年3月豬肉價格達到25.9元/千克的高點。此后,豬肉價格開始進入下行通道。2009年甲型H1N1(豬流感)爆發,2010年出現瘦肉精和注水豬肉等食品安全事件,公眾的消費信心受挫,需求階段性下降,對豬肉價格形成進一步壓制。2010年6月,全國22個省市豬肉平均價跌至15.5元/千克的低點。

第二輪“豬周期”是2010年6月-2014年4月,歷時約4年,其中2010年6月-2011年9月為上行周期,歷時15個月,漲幅98%,2011年9月-2014年5月為下行周期,歷時32個月。這個周期是相對經典的豬周期,價格主要受到豬周期內生動力推動,外部干擾因素較少。在前一個周期的影響下,能繁母豬的存欄量自2009年起開始下跌,進入2010年,對豬肉供給的影響開始逐步顯現,豬肉價格開始攀升。2010年8月,能繁母豬存欄量降至4580萬頭,為周期內低點。13個月后,豬肉價格迎來周期內高點,2011年9月,豬肉價格攀升至30.4元/千克。隨著豬肉價格的高漲,養殖戶紛紛增加能繁母豬存量,豬肉價格又一次進入下行通道,并一直持續到2013年上半年。為了穩定豬肉價格,2013年5月,商務部等三部委聯合開啟凍豬肉收儲工作,提振了市場信心,短期價格有所恢復。2014年豬肉價格再次下行。

第三輪周期是2014年5月至2018年5月,歷時4年,其中2014年5月-2016年5月為上行周期,歷時2年,漲幅76.6%,2016年5月-2018年5月為下行周期,歷時2年。2014年底豬肉價格邁過W型底部,開始進入上升區間。由于2014年起,我國開始實施嚴格的環保禁養規定,并著力提升生豬養殖業的規模化程度,導致大量散養戶退出市場,生豬和能繁母豬存欄開始進入持續性的下降通道中,2015年上半年爆發豬丹毒疫情等使得豬肉供給減少,豬肉價格上行至2016年5月。此輪豬周期的特點是受環保和規模化影響,豬肉價格上行并未帶動生豬顯著補欄。因為環保壓制補欄,同時規模化養殖提升了產業效率,一方面提升了生豬的單體重量,另一方面使得能繁母豬提供的仔豬數量上升,因此能繁母豬存欄持續下降、2016年生豬存欄下半年略回升3%,生豬屠宰量未受到明顯影響。豬肉價格自2016年中開始下降,并在2018年中完成筑底。

第四輪周期為2018年中-2022年4月,歷時近4年,目前“W”型底已經出現。本輪豬肉價格受到非洲豬瘟、環保限產政策、豬周期內生上漲動能、規模化養殖等多重因素影響,呈現出漲幅大,速度快等特點,價格上漲幅度為歷次豬周期之最,堪稱“超級豬周期”。自2018年年末以來,我國生豬存欄降幅不斷擴大,在2019年達到同比-40%的歷史低點,并帶動豬肉價格持續上漲。豬肉價格從2018年年中的16元/千克上升至2019年末的56元/千克,漲幅為250%,為歷次豬周期的最大漲幅。2021年初,豬肉價格持續下降,兩次“W”型底均已出現,本輪“W”型底第一次探底是在2021年10月份,第二次在2022年4月。

2 未來展望:豬周期或已進入筑底上行期,未來漲幅取決于產能去化程度

我們判斷,2022年4月豬周期二次筑底,當前或已進入新一輪豬周期的筑底上行期,這與產能去化時間規律相印證。 預計未來價格溫和上漲,但不具備快速大幅上行的條件,主因產能去化程度不深、且處于歷史相對高位,疊加保供穩價措施出臺,未來漲幅取決于產能去化程度。

2021年11月至今,豬價進入“W”筑底階段,邊際企穩,同比負向拉動收窄。2022年4月為第二次筑底,22省市豬肉均價從4月低點18.92元/千克漲到7月1日24.21元/千克,漲幅28.0%。生豬期貨價格亦從4月底16080元/噸漲至7月4日22755元/噸,漲幅41.5%。5月CPI中豬價同比-21.1%,影響CPI0.34個百分點,對CPI拖累在逐步減弱,預計后續對CPI拖累繼續減弱。

產能已進入去化階段。生豬和能繁母豬的存欄量分別自2021年6月和2022年12月拐點下行、但處于歷史高位。

一方面,根據豬周期的時間規律,能繁母豬傳導至豬價需要10個月左右,與今年4月豬肉價格二次探底相互印證。能繁母豬存欄從2021年6月高點4564萬頭降至2022年5月4192萬頭,5月同比-8.2%。生豬存欄從2021年12月4.5億頭降至2022年4月4.2億頭,4月同比-0.2%。

另一方面,拉長時間跨度看,近兩年生豬出欄量快速恢復,反映產能處于歷史高位水平。2018年以前我國每年累計生豬出欄量接近7億頭左右,在非洲豬瘟影響下,2019、2020兩年生豬累計出欄分別僅5.4億、5.2億頭,出欄缺口約達2億頭。在非洲豬瘟逐漸緩解、環保限產政策有所放松、豬周期價格上漲促進散戶加大養殖力度、規模化機械化養殖產能加速上馬等多重因素影響下,2021年生豬出欄共6.7億頭,年度出欄缺口得到大幅緩和。

未來一段時間,生豬價格主要觀察以下三個關鍵變量:

一是,產能加速去化預期。當前生豬產能絕對量位于歷史高位;生豬存欄絕對值和能繁母豬存欄絕對值都在歷史高位附近。目前生豬存欄約4.2億頭(4月份),能繁母豬存欄約4192萬頭(5月份),仍接近上輪豬周期2014-2015年存欄高點。

從歷史豬周期看,2014年和2018年開始的兩輪豬周期都是經歷了2-3個季度的快速產能下降才開啟價格大幅上行。其中能繁母豬產能的同比降幅連續多個月維持在-20%以上,產能快速去化,也給豬價上行創造了空間。

二是,豬糧比價。當前豬糧比雖有回升,但仍處低位或壓制產能擴張意愿。2021年6月豬糧比跌破5,進入一級預警區間。隨后低位震蕩,最低達到3.93(2021年10月)。截至2022年7月1日,豬糧比6.63,雖邊際有所緩和,但仍持續處于歷史低位區間。豬糧比維持相對低位,會侵蝕養殖利潤,警惕其對后續產能持續擴張形成壓制。

三是,大企業利潤、生豬銷售數量等。牧原股份、新希望、溫氏股份等大型企業由于其本身存在的批量化科技養殖優勢,在豬周期中有更強的生存能力。近年來生豬養殖行業的行業集中度較上一輪有所提升,據農業部數據,2020年生豬養殖規模化率達57%。從公開整理的數據來看,2021年全國TOP前20豬企市場占有率20%左右。

目前,新希望銷售生豬104.56萬頭,同比50.8%;溫氏股份銷售肉豬132.34萬頭,同比38.3%;牧原股份銷售生豬586.3萬頭,同比89.3%。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)