來(lái)源:國(guó)際金融報(bào)

在持續(xù)發(fā)酵兩個(gè)多月后,河南4家村鎮(zhèn)銀行案件有了重大進(jìn)展。

7月1日,河南省地方金融監(jiān)管局再次通報(bào):鑒于河南省禹州新民生等4家村鎮(zhèn)銀行案件偵辦取得重大進(jìn)展,有關(guān)部門正在甄別信息,研究制定處置方案。提醒相關(guān)客戶通過(guò)線上程序抓緊登記,如實(shí)登記。

近日,村鎮(zhèn)銀行取款難事件背后的34家互金平臺(tái)是否應(yīng)該擔(dān)責(zé)引發(fā)市場(chǎng)關(guān)注。

“躲過(guò)了P2P,竟然栽在銀行存款上!存銀行的錢還會(huì)拿不出來(lái),也是聞所未聞。”身在北京的王先生2020年通過(guò)互聯(lián)網(wǎng)平臺(tái)“360你財(cái)富”買入宣稱“低風(fēng)險(xiǎn),50萬(wàn)內(nèi)存款銀行100%賠付”的禹州新民生村鎮(zhèn)銀行“儲(chǔ)蓄存款”產(chǎn)品,不曾想近期出現(xiàn)無(wú)法提現(xiàn)的情況。

和王先生一樣,全國(guó)各地、數(shù)以萬(wàn)計(jì)的用戶通過(guò)攜程金融、度小滿、滴滴金融、360你財(cái)富、(拍拍貸)羚羊財(cái)富、58金融、天星金融等34家互聯(lián)網(wǎng)平臺(tái),將錢款轉(zhuǎn)入河南4家村鎮(zhèn)銀行,涉及金額或達(dá)數(shù)百億元。

通過(guò)34家互聯(lián)網(wǎng)平臺(tái)吸收資金

4月中下旬,河南禹州新民生村鎮(zhèn)銀行、柘城黃淮村鎮(zhèn)銀行、上蔡惠民村鎮(zhèn)銀行、開(kāi)封新東方村鎮(zhèn)銀行和安徽固鎮(zhèn)新淮河村鎮(zhèn)銀行、黟縣新淮河村鎮(zhèn)銀行先后以系統(tǒng)維護(hù)為由,暫停電子賬戶提現(xiàn)功能。

存在銀行電子賬戶的錢突然不能提現(xiàn),讓王先生們坐立不安,也百思不得其解。“當(dāng)初通過(guò)360你財(cái)富平臺(tái)購(gòu)買河南村鎮(zhèn)銀行的存款產(chǎn)品,一是看重‘存款銀行100%兌付’的低風(fēng)險(xiǎn),二是看重相對(duì)高一些的收益,誰(shuí)也不會(huì)想到銀行存款還會(huì)出現(xiàn)不能提現(xiàn)的情況。”王先生告訴《國(guó)際金融報(bào)》記者。

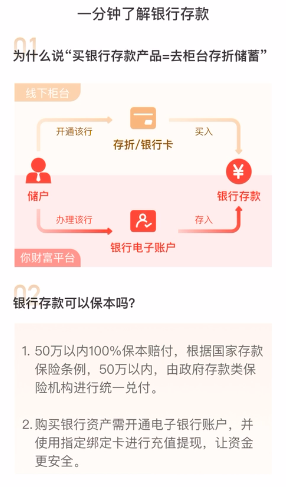

360你財(cái)富上的宣傳頁(yè)面顯示,“買銀行存款產(chǎn)品=去柜臺(tái)存折儲(chǔ)蓄”,該產(chǎn)品按照我國(guó)《存款保險(xiǎn)條例》的規(guī)定,在同一家銀行的存款本息合計(jì)金額在50萬(wàn)元以內(nèi)的,受國(guó)家存款保險(xiǎn)保障。

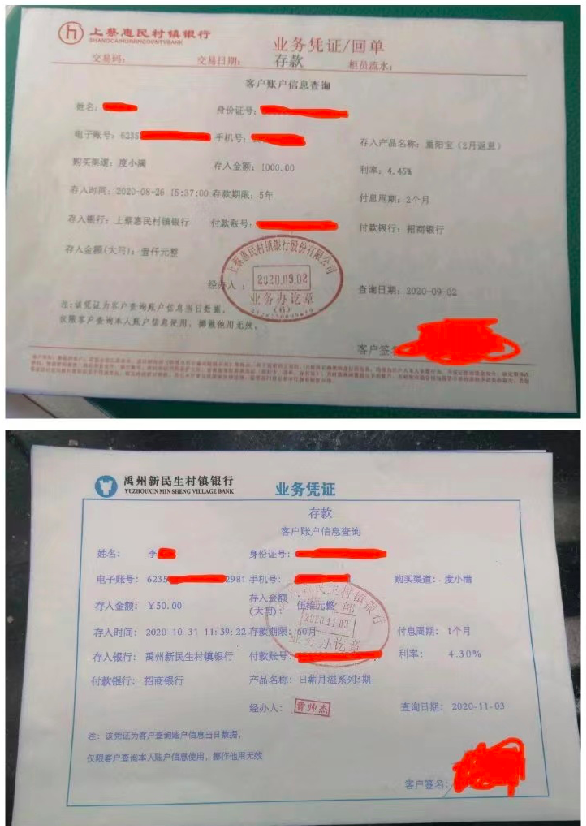

另有上述河南4家村鎮(zhèn)銀行出具的業(yè)務(wù)憑證(回單)也可以證實(shí),用戶通過(guò)互聯(lián)網(wǎng)平臺(tái)渠道,購(gòu)買的銀行存款產(chǎn)品,最終以存款的形式存入相應(yīng)銀行賬戶。

6月18日,河南銀保監(jiān)局、河南省地方金融監(jiān)管局有關(guān)負(fù)責(zé)人表示,禹州新民生等村鎮(zhèn)銀行線上交易系統(tǒng)被河南新財(cái)富集團(tuán)操控和利用的犯罪事實(shí)已初步查明,相關(guān)資金情況正在排查。

隨后,河南省內(nèi)的4家村鎮(zhèn)銀行公告稱,按照金融管理部門要求,即日起開(kāi)展線上客戶資金信息登記工作。從披露的購(gòu)買渠道看,除了上述村鎮(zhèn)銀行自有的手機(jī)銀行、微信小程序等線上渠道,還有攜程金融、度小滿、滴滴金融、360你財(cái)富、羚羊財(cái)富(拍拍貸)、58金融、天星金融等34家互聯(lián)網(wǎng)平臺(tái),其中不乏博金貸、洋錢罐、麻袋財(cái)富、友金所等要清退的P2P網(wǎng)貸平臺(tái)。

“導(dǎo)流”的互聯(lián)網(wǎng)平臺(tái)有無(wú)責(zé)任

村鎮(zhèn)銀行通過(guò)互聯(lián)網(wǎng)平臺(tái)突破地域限制,在互聯(lián)網(wǎng)平臺(tái)流量加持下,可以快速吸收到大量資金。在前幾年互聯(lián)網(wǎng)金融無(wú)序發(fā)展的所謂“風(fēng)口”時(shí)期,互聯(lián)網(wǎng)平臺(tái)和中小銀行一般采取合作關(guān)系,前者利用自身龐大的受眾客戶群體,為有攬儲(chǔ)需求的中小銀行提供宣傳推廣和存取款跳轉(zhuǎn)入口,后者按照吸納的資金按一定比例向互聯(lián)網(wǎng)平臺(tái)支付相應(yīng)費(fèi)用。

隨著河南村鎮(zhèn)銀行資金兌付問(wèn)題浮現(xiàn),互聯(lián)網(wǎng)平臺(tái)是否會(huì)被追責(zé)也備受關(guān)注。北京天元(深圳)律師事務(wù)所合伙人鄭曉紅告訴《國(guó)際金融報(bào)》記者,第三方互聯(lián)網(wǎng)平臺(tái)的責(zé)任承擔(dān),主要看河南村鎮(zhèn)銀行行為的最終定性,以及平臺(tái)在此過(guò)程中發(fā)揮的作用。

“正常情況下,互聯(lián)網(wǎng)平臺(tái)應(yīng)該嚴(yán)格控制產(chǎn)品風(fēng)險(xiǎn),通過(guò)核查合作的銀行的資質(zhì)、規(guī)模和支付流程的合規(guī)性和安全性后才能上線存款產(chǎn)品,因?yàn)橹挥挟?dāng)用戶將自己的資金從本人綁定的銀行卡通過(guò)互聯(lián)網(wǎng)平臺(tái)或第三方跳轉(zhuǎn)平臺(tái)支付,最終進(jìn)入其在涉事銀行開(kāi)立的Ⅱ類電子賬戶,該資金才能算是已經(jīng)正式進(jìn)入銀行賬目,用戶才能與涉事銀行之間成立合法有效的儲(chǔ)蓄存款合同,且相應(yīng)存款應(yīng)當(dāng)受法律保護(hù)。”北京煒衡(上海)律師事務(wù)所合伙人鞠秦儀對(duì)《國(guó)際金融報(bào)》記者表示。

鞠秦儀律師指出,在當(dāng)下“爆雷”的村鎮(zhèn)銀行存款事件中,互聯(lián)網(wǎng)平臺(tái)是否盡到上述嚴(yán)格的風(fēng)險(xiǎn)控制義務(wù)、是否核實(shí)過(guò)資金流向、是否按照相應(yīng)金融法規(guī)操作,乃至是否和涉事村鎮(zhèn)銀行存在一定的齟齬關(guān)系,有待于司法機(jī)關(guān)的調(diào)查來(lái)揭開(kāi)面紗。如果確實(shí)存在上述諸多問(wèn)題,那么互聯(lián)網(wǎng)平臺(tái)作為利益相關(guān)方,按照自身的過(guò)錯(cuò)來(lái)承擔(dān)一定的責(zé)任。

鄭曉紅律師判斷,從目前的公開(kāi)信息來(lái)看,河南幾家村鎮(zhèn)銀行背后的股東河南新財(cái)富集團(tuán)被認(rèn)定為非法吸收公眾存款罪可能性較大,如果新財(cái)富集團(tuán)已將資金揮霍或轉(zhuǎn)移至國(guó)外的,則可能因坐實(shí)“非法占有目的”,涉嫌更為嚴(yán)重的集資詐騙罪。

“對(duì)于第三方互聯(lián)網(wǎng)平臺(tái),基于其在整個(gè)環(huán)節(jié)中所發(fā)揮的作用,主要是營(yíng)銷推廣,這一行為在當(dāng)時(shí)很難被認(rèn)定為違法。因?yàn)榈谌交ヂ?lián)網(wǎng)平臺(tái)對(duì)接的是有開(kāi)展存款業(yè)務(wù)資質(zhì)的商業(yè)銀行,很難證明也不太可能去要求第三方互聯(lián)網(wǎng)平臺(tái)對(duì)村鎮(zhèn)銀行背后股東的復(fù)雜違法交易知情,只要其能夠證明其已履行資質(zhì)審查業(yè)務(wù),不存在虛假宣傳行為,那么就很難要求第三方互聯(lián)網(wǎng)平臺(tái)承擔(dān)責(zé)任。”鄭曉紅表示。

鄭曉紅進(jìn)一步指出,如果個(gè)別第三方互聯(lián)網(wǎng)平臺(tái)在2021年銀保監(jiān)會(huì)和央行發(fā)文禁止商業(yè)銀行通過(guò)第三方互聯(lián)網(wǎng)平臺(tái)開(kāi)展定期存款業(yè)務(wù)后,仍舊與商業(yè)銀行開(kāi)展新增存款業(yè)務(wù),則第三方互聯(lián)網(wǎng)平臺(tái)就涉嫌非法吸收公眾存款罪,根據(jù)具體情節(jié),可能以共犯論處,也可能以幫助犯論處。

購(gòu)買互聯(lián)網(wǎng)金融產(chǎn)品需謹(jǐn)慎

面對(duì)河南村鎮(zhèn)銀行資金兌付事件,涉事的儲(chǔ)戶(用戶)又該如何應(yīng)對(duì)?鞠秦儀表示,對(duì)于涉事的村鎮(zhèn)銀行儲(chǔ)戶來(lái)說(shuō),目前來(lái)看,還是得等待公安機(jī)關(guān)的進(jìn)一步調(diào)查,相信相關(guān)事實(shí)查實(shí)清楚后,各自的合法權(quán)益一定會(huì)得到保護(hù)。

“此次河南村鎮(zhèn)銀行事件也給我們敲響了警鐘,希望相關(guān)部門能夠立即組織力量,全面摸排現(xiàn)存的互聯(lián)網(wǎng)平臺(tái)銀行儲(chǔ)蓄產(chǎn)品,盡早排查和管控風(fēng)險(xiǎn),防止此類事件的再次發(fā)生。”鞠秦儀建議,通過(guò)互聯(lián)網(wǎng)平臺(tái)購(gòu)買金融產(chǎn)品時(shí),一定要謹(jǐn)慎,仔細(xì)研究產(chǎn)品條款和規(guī)則,評(píng)估好自身的風(fēng)險(xiǎn)承受能力,購(gòu)買相匹配的產(chǎn)品,堅(jiān)守“寧可不買,不能錯(cuò)買”的原則。

鄭曉紅表示,由于目前已經(jīng)刑事立案,相關(guān)涉案資產(chǎn)已經(jīng)被查封與凍結(jié),如后續(xù)啟動(dòng)刑事訴訟程序,儲(chǔ)戶可以受害人身份提起刑事附帶民事訴訟,請(qǐng)求賠償,如涉案資產(chǎn)被認(rèn)定為贓款,追贓成功后會(huì)按比例退還受害人(即儲(chǔ)戶)。

“鑒于本事件涉案人數(shù)眾多、案情復(fù)雜、商業(yè)銀行等責(zé)任主體的真實(shí)賠付能力尚不可知,不排除地方政府協(xié)調(diào)各相關(guān)單位給出一個(gè)整體解決方案的可能,建議儲(chǔ)戶時(shí)刻關(guān)注調(diào)查進(jìn)展。”鄭曉紅表示。

對(duì)于互聯(lián)網(wǎng)上的金融產(chǎn)品,鄭曉紅建議,用戶不要被其華麗的營(yíng)銷詞匯、打擦邊球的收益保證所迷惑,在投資之前,至少先搞清楚它的性質(zhì)、存入與取出要求、收費(fèi)模式與收益來(lái)源等基礎(chǔ)事項(xiàng),最好是能認(rèn)真研讀其產(chǎn)品說(shuō)明文件,同時(shí)對(duì)其產(chǎn)品頁(yè)面、規(guī)則說(shuō)明等進(jìn)行截圖留存。

責(zé)任編輯:張文

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)