來源:市值風(fēng)云

這不是一門最好的生意,卻是工業(yè)化強國最需要的重器。

作者 | 小鑫

編輯 | 小白

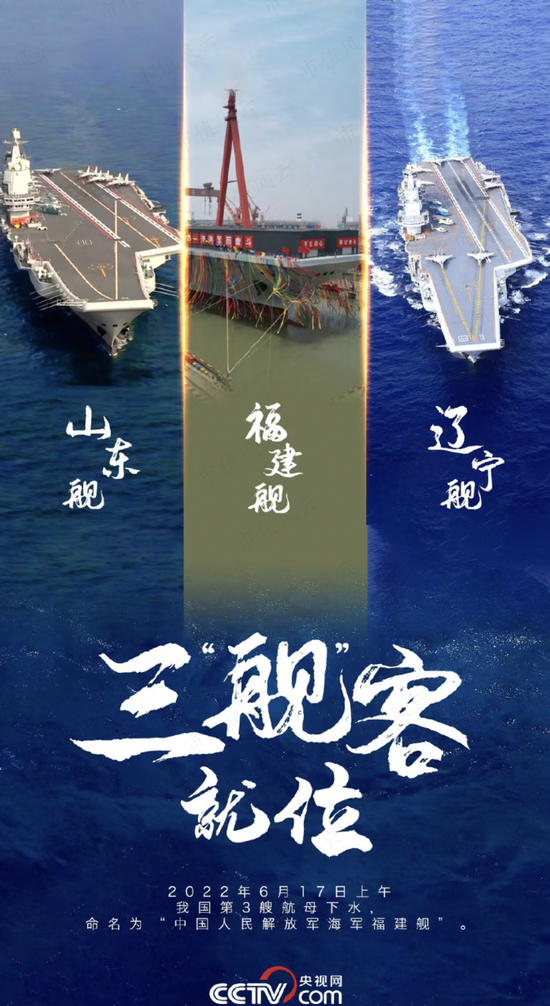

今天,上海崇明陽光明媚,備受期待的003號航母福建艦正式下水。作為中國首艘采用直通甲板和彈射起飛的航母,003號將極大增強中國海軍的實力。

南船北船,劈波斬浪

建造003號航母的是江南造船(集團)有限責(zé)任公司(簡稱江南造船)。江南造船此前還建造了中國首艘055萬噸大驅(qū)南昌艦。

按照中國海軍“一北一南”的傳統(tǒng),001號遼寧艦和002號山東艦由大連船舶重工集團有限公司(簡稱大船重工)建造,這次003號輪到江南造船是非常自然的事。

江南造船和大船重工,分別隸屬于中國船舶工業(yè)股份有限公司(簡稱中國船舶(600150.SH))和中國船舶重工股份有限公司(簡稱中國重工(601989.SH)),這兩家是中國市值前二的造船公司。

風(fēng)云君發(fā)現(xiàn),上市公司還是很有理想的,曾在重大資產(chǎn)出售時,表示要投資112個億擴產(chǎn),建設(shè)16GW電池片項目。

中國船舶和中國重工的母公司中國船舶工業(yè)集團有限公司和中國船舶重工集團有限公司,俗稱南北船,2019合并為中國船舶集團。

一般認(rèn)為,南船的優(yōu)勢在于優(yōu)質(zhì)的造船廠等硬件設(shè)施;

北船則強在科研院所、船用配套、非船產(chǎn)業(yè)。

北船旗下?lián)碛写蟠毓ぁ⑽浯毓ぁ⑶鄭u北船等知名造船企業(yè);

南船則擁有江南造船、滬東中華、外高橋造船、廣船國際等。

捋清了這背后的關(guān)系后,又到了風(fēng)云君擅長的財務(wù)環(huán)節(jié)。

中國船舶和中國重工分別作為南北船造船業(yè)務(wù)最主要的上市主體,卻都有一個尷尬的地方:不盈利。

中國船舶從2012年至今扣非凈利潤始終為負(fù),去年營收597億,扣非虧損8.7億;

中國重工則是2015年至今扣非凈利潤始終為負(fù),去年營收395億,扣非虧損15.3億。

所以他們在市值風(fēng)云的吾股評分系統(tǒng)里,得分也都不高。

風(fēng)云君心有不甘地翻了一下韓國造船巨頭現(xiàn)代重工的財報,發(fā)現(xiàn)現(xiàn)代重工也連虧三年了。

又看了三星重工,2015至今一直是虧損的。

風(fēng)云君不禁有些迷茫,這個行業(yè)都卷成這樣了,為什么各個國家尤其是東亞三國,還愿意投入呢?

全世界的造船業(yè)都卷到東亞來了

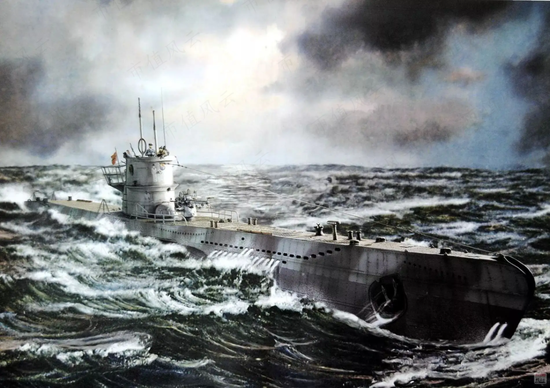

1942年12月初,剛執(zhí)行完任務(wù)的德國U艇172號準(zhǔn)備返航。

在納粹德國狼群戰(zhàn)術(shù)的安排下,U-172艇長艾默曼對自己這次出擊的戰(zhàn)果頗為得意,8艘商船,6萬噸排水量,美國對歐洲盟國的支援能力又下降了。

可他沒想到的是,在美國東海岸的巴爾的摩造船廠,大量的自由輪正在被建造出來。這種萬噸級的貨輪在1941-1945年期間一共建造了2700多艘,用來替代被德國潛艇擊沉的商船。

而且自由輪的建造周期從1940年代初的超過8個月,逐漸縮短至戰(zhàn)爭結(jié)束前的幾周、甚至幾天。難怪有人感慨,軸心國是被美國強大的工業(yè)實力擊敗的。

戰(zhàn)后,在海權(quán)思想和海洋貿(mào)易的引導(dǎo)下,日本、韓國、中國先后走上了把造船業(yè)作為戰(zhàn)略性行業(yè)的道路。

一來,造船業(yè)需要大量的熟練技術(shù)工人,還帶動了鋼鐵、鐵路、發(fā)動機制造產(chǎn)業(yè);

二來,造船業(yè)造出的大量船舶可以運輸國家工業(yè)所需的原材料、輸出制成品,還可以建造軍用船只。

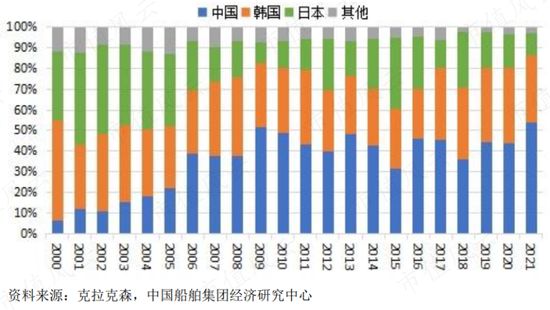

去年,全球近97%的造船訂單被中日韓瓜分,其中中國就占了一半。

不過,依賴國家投資的造船業(yè)很容易形成產(chǎn)能過剩,進而拉低利潤率。先發(fā)國家的造船業(yè)就會去追求軍用艦艇、LNG、豪華郵輪等高附加值船型,對虧損的集裝箱船、散裝船業(yè)務(wù)等進行縮減,這個國家的造船總噸位就會逐漸下降。

典型的例子比如美國,現(xiàn)在由于人工太貴,我們數(shù)得上名字的只有造軍艦的通用動力(GD.US)等少數(shù)公司。

還有世界知名的豪華郵輪建造商意大利芬坎蒂尼、德國邁爾,算是保住了老歐洲造船業(yè)的最后一絲榮光。

周期底部未知,鋼鐵價格上漲進一步惡化盈利指標(biāo)

造船業(yè)是一個強周期行業(yè)。

隨著2001年中國加入世貿(mào)組織,全球航運迎來快速發(fā)展,新船成交量在2007年達(dá)到巔峰的2.6億載重噸。08年金融危機之后,全球商品貿(mào)易額增速不斷放緩,造船業(yè)也處于不斷萎縮狀態(tài),目前還不知道何時能走出底部。

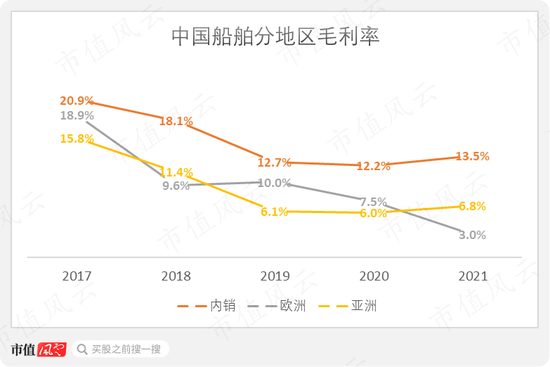

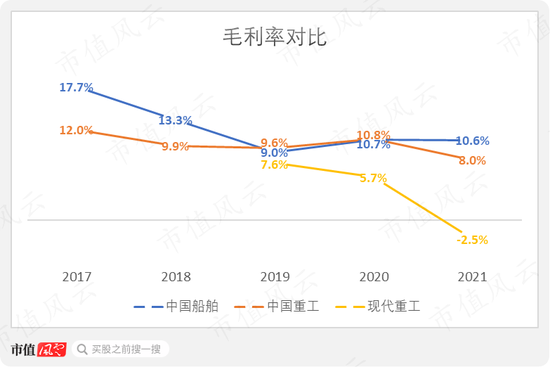

雖然經(jīng)歷了超過10年的整合和出清,造船業(yè)產(chǎn)能卻依然過剩。以南船為例,年規(guī)劃設(shè)計總產(chǎn)能1800萬噸,最近幾年每年的完工量只有1000萬噸左右。對國際訂單的激烈競爭,導(dǎo)致中國船舶外銷毛利率常年低于內(nèi)銷。

造船業(yè)的原材料包括鋼鐵、油漆、電纜、船用主機等。由于主要原材料鋼鐵的價格從2016年來不斷上漲,造船公司的毛利率被進一步壓縮。中國船舶、中國重工、現(xiàn)代重工去年毛利率分別為10.6%、8.0%、-2.5%,近年來都有不同程度下降。

去年的國際供應(yīng)鏈問題導(dǎo)致海運價格飆漲,中遠(yuǎn)海控(601919.SH)等公司利潤大增。由于運力不足,海運公司拼命下訂單,去年全球成交新船訂單1.2億載重噸,同比增長77%。

但是一艘船從訂單到交付一般需要2-3年,因此對造船公司業(yè)績的影響至少也是2年后的事了(中國船舶6成的造船收入在某一時點確認(rèn)),期間的原材料價格波動又是一個未知數(shù)。

今年一季度,中國船舶收入131億元,同比增長30%,歸母凈利潤5196萬元,同比下降43%。

造船業(yè)的巨無霸:中國船舶VS.韓國現(xiàn)代重工

2013年11月,《大國重器》系列紀(jì)錄片在央視播出,其中的第5集《超級LNG船》讓許多人印象深刻。

紀(jì)錄片里的滬東中華造船廠是中國第一家有能力建造LNG船的公司。LNG船造價2億美元,是最昂貴的民用運輸船只,當(dāng)時全世界上只有13家船廠有能力建造。

在2019年南北船整合后,滬東中華把LNG造船技術(shù)向兄弟船廠進行輸出和分享,江南造船和大船重工于去年底首次獲得LNG船訂單,有望提高中國船舶集團整體的盈利能力。其中,江南造船隸屬于上市公司中國船舶旗下。

2021年,中國船舶營收597億,經(jīng)營虧損18億;現(xiàn)代重工營收8.31萬億韓元,經(jīng)營虧損8003億韓元,分別折合人民幣445億、43億。兩者在規(guī)模上相當(dāng)。

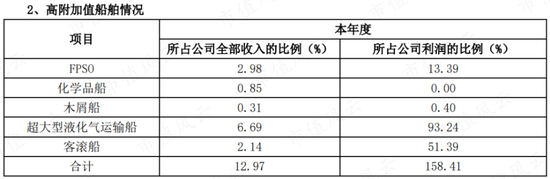

與現(xiàn)代重工相比,中國船舶的高附加值船型占比要低很多。高附加值船型包括超大型油輪、LNG船、超大型瀝青船等。2020年,中國船舶高附加值船型貢獻(xiàn)了13%的收入(2021年不再披露此項數(shù)據(jù))。

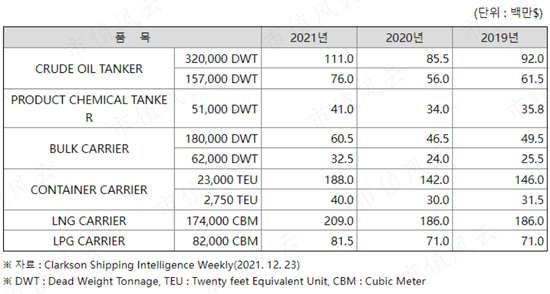

去年,現(xiàn)代重工的LNG、LPG船合計貢獻(xiàn)了35%的造船業(yè)務(wù)收入,油船貢獻(xiàn)了22%的收入,化學(xué)品船貢獻(xiàn)了5%的收入,合計高達(dá)62%。

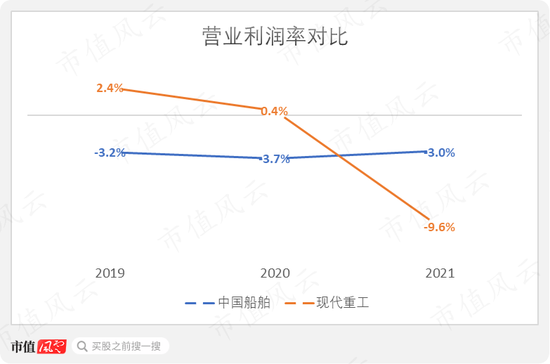

這也造就了現(xiàn)代重工更高的營業(yè)利潤率。在受疫情影響前的2019年,現(xiàn)代重工營業(yè)利潤率2.4%,后來由于鋼鐵價格大漲以及勞資糾紛中敗訴計提損失,營業(yè)利潤率大幅下滑到去年的-9.6%。

中國船舶則是通過轉(zhuǎn)嫁成本的能力在一定程度上規(guī)避了鋼價波動,保持了營業(yè)利潤率相對穩(wěn)定,最近三年都在-3%左右。

另外,現(xiàn)代重工的三項費用率合計維持在5%左右,去年勞資糾紛敗訴的情況下上漲至7%。其中,研發(fā)費用率只有不到1%。

中國船舶的三項費用率合計達(dá)到11%,其中研發(fā)費用率就達(dá)到5.2%。中國船舶的大量研發(fā)項目可以幫助其在未來獲得更多高附加值船型訂單。

總的來說,現(xiàn)代重工高附加值產(chǎn)品占比更多,盈利能力更強,但受到原材料價格上漲的影響更大,人工成本更高;中國船舶對原材料價格的掌控能力更強,對研發(fā)的投入要大得多,也從母公司獲得了更多資源整合的好處。

對于未來發(fā)展,兩家公司也有不同看法。

最近3年,現(xiàn)代重工的資本開支分別為1594億、2262億、2440億韓元(分別合人民幣10億、14億、13億),逐漸上升,未來產(chǎn)能會增加。現(xiàn)代重工預(yù)期2022年收入為10.18萬億韓元,同比增長22.4%。

而中國船舶最近3年資本開支分別為37億、21億、12億元,逐漸下降。中國船舶預(yù)計2022年營收622億元,同比增長4.1%。

公司目前更看重的是盈利能力的提高。

造船業(yè)是一個周期性很強的行業(yè),在目前產(chǎn)能過剩的情況下,對上下游的議價能力都不強。

同時,造船業(yè)作為海權(quán)時代國家工業(yè)能力的標(biāo)志,又是很多國家戰(zhàn)略性投入的行業(yè),與資本逐利的特性在一定程度上是相違背的。

與現(xiàn)代重工相比,中國船舶的盈利能力有差距,不過對上游議價能力更強,同時研發(fā)投入更大。

基于自身的研發(fā)和母公司內(nèi)部的資源整合,中國船舶有望獲得更多高附加值船型訂單,但是真正意義上的股東回報仍然很遙遠(yuǎn)。

研報摘要:

1、造船行業(yè)頭部公司普遍虧多盈少,但是作為工業(yè)化道路上的必要一環(huán)和全球貿(mào)易的基礎(chǔ),又是許多國家戰(zhàn)略性投入的行業(yè)。歐美造船業(yè)由于激烈的競爭和昂貴的人工普遍已經(jīng)退到軍用艦艇、豪華郵輪等少數(shù)高毛利領(lǐng)域;

2、造船業(yè)與國際貿(mào)易息息相關(guān),自2008年以來已經(jīng)陷入長期的衰退之中,普遍的產(chǎn)能過剩導(dǎo)致外貿(mào)業(yè)務(wù)利潤率更低,鋼鐵價格的上漲更惡化了造船公司的盈利指標(biāo);

3、南北船整合后,內(nèi)部的資源整合有利于提高中國船舶集團的國際競爭力。上市公司中國船舶與現(xiàn)代重工相比,存在著高附加值船型占比低、盈利能力較差的問題,短期內(nèi)也不具備回報股東的能力。

責(zé)任編輯:馮體煒

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)