調(diào)味品提價潮最快年底到來?三重因子共振下,行業(yè)基本面已逐漸恢復!行業(yè)擴容+集中度提升,這些頭部企業(yè)有望取得超額收益(名單)

“低碳發(fā)電+電動車” 帶動銅消費強勁增長,傳統(tǒng)銅需求也步入復蘇進程!銅礦供應(yīng)進入景氣期,這些銅資源巨頭利潤彈性巨大(名單)

原創(chuàng) 小薇 證券時報財富資訊

磷化工上周五逆勢大漲,幅度超出市場預期不小。那么這次磷化工能否復制鹽湖提鋰的神話,繼續(xù)超預期?

產(chǎn)業(yè)邏輯梳理

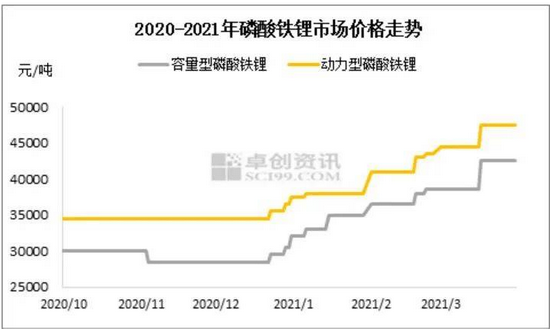

磷化工為什么上漲?很多人可能認為磷化工的上漲是農(nóng)業(yè),其實不是如此,本輪磷化工的上漲和農(nóng)業(yè)基本沒有關(guān)系,更多的上漲是工業(yè)級別的磷化工,本輪上漲的原材料叫做磷酸一銨。

為什么是這個方向?原因是新能源車中的磷酸鐵鋰電池,需求從終端逆流而上,電池的需求量變大,上游的原材料就會受益漲價,這是市場最有效的傳導邏輯。

磷酸鐵鋰電池的主要原材料磷酸鐵鋰,去掉其中的鋰。 磷酸鐵-高純磷酸/工業(yè)一銨-黃磷-磷礦石,這是完整的磷酸鐵鋰電池產(chǎn)業(yè)鏈,上游就是工業(yè)級別的磷酸一銨。下游的電池需求量放大,上游本就供應(yīng)緊張的鏈條供需更加緊張,漲價也就是理所當然,所以本質(zhì)是磷酸鐵鋰需求引發(fā)的工業(yè)級別的磷酸一銨短缺。

磷酸鐵鋰電池現(xiàn)在有多火爆,7月8日,特斯拉正式上線Model Y標準續(xù)航版。與長續(xù)航版本相比最大的變化是采用了磷酸鐵鋰電池,與三元鋰電池相比,磷酸鐵鋰電池的綜合成本大約便宜20%左右,國產(chǎn)零部件成本的下行直接降低了Model Y在中國的售價。所以Model Y標準續(xù)航版的價錢已經(jīng)下降到28萬以內(nèi),雖然特斯拉問題不少,但是訂單產(chǎn)能飽滿。

而且不只是特斯拉,蘋果的電動汽車也將選擇配套磷酸鐵鋰體系電池,潛在的供應(yīng)商或是比亞迪或者寧德時代,此前大眾集團在電池日上透露將為其入門級車型搭載磷酸鐵鋰電池體系,磷酸鐵鋰電池的應(yīng)用場景更大。

首先既然磷酸鐵鋰電池如此火爆,相關(guān)的股價也已經(jīng)漲的很高,工業(yè)級磷酸/磷酸一銨需求量就會增長。這就是之前的六氟磷酸鋰和偏酸二氟乙烯漲價和股價上漲的根本原因,既然他們上漲,就會帶動工業(yè)級磷酸/磷酸一銨需求大增。

磷化工產(chǎn)能的擴張受政策限制,磷加工又屬于類牌照業(yè)務(wù)。不同產(chǎn)品的產(chǎn)能可以置換,黃磷和磷肥提純之后可轉(zhuǎn)產(chǎn)為工業(yè)級磷酸/磷酸一銨。2021年至2030年,磷酸鐵鋰需求快速增長至千萬噸級,對應(yīng)工業(yè)級磷酸/磷酸一銨總需求800萬噸左右。

磷礦石產(chǎn)量將面臨兩個壁壘,分別是磷礦石開采的政策壁壘,和磷資源稀缺壁壘。磷資源不可再生,中國現(xiàn)有的儲采比僅為35年左右,每噸磷酸鐵鋰消耗1.9噸的磷礦石。

上漲潛力

如果說鋰電材料最先完成大宗化改造的環(huán)節(jié)是電解液產(chǎn)業(yè)鏈,最先完成的企業(yè)是天賜材料,2018以來漲了16倍。鋰電材料下一個將完成大宗化改造的環(huán)節(jié)是磷酸鐵鋰產(chǎn)業(yè)鏈,估計也會有十倍股走出來。必須認真地去研究,這是下一個天賜材料的機會!

第一,傳統(tǒng)磷化工企業(yè)切入磷酸鐵鋰行業(yè),估值將迎來重估。現(xiàn)在新能源汽車行業(yè)普遍的估值水平是50倍以上,而傳統(tǒng)的磷化工的估值一般為10倍以上。

第二,整個磷化工板塊持續(xù)高景氣上漲。中汽協(xié)披露的數(shù)據(jù)顯示,6月磷酸鐵鋰電池產(chǎn)量占動力電池總產(chǎn)量51.2%,同比增長256.4%,凸顯了磷酸鐵鋰產(chǎn)業(yè)鏈需求的高景氣。在磷酸鐵鋰需求高增長的背景下,引發(fā)整個產(chǎn)業(yè)鏈的供需持續(xù)緊張,造成磷化工的需求也十分旺盛,刺激整個磷化工板塊持續(xù)高景氣上漲。

第三,業(yè)績超預期。磷化工強景氣周期下,行業(yè)上市公司業(yè)績迎來較好預期。磷化工板塊有9家上市公司預計今年上半年凈利潤增幅均超過100%。

第四,磷化工產(chǎn)品供不應(yīng)求。近期工業(yè)級磷酸一銨出廠價由5000元/噸上漲至5500元/噸,未來漲價具有持續(xù)性。

磷化工方面,目前已有三家公司實錘進入新能源領(lǐng)域,并且有望切入磷酸鐵鋰領(lǐng)域的,有六家磷化工公司。

概念股解析

1、川金諾

公司擁有完整的濕法磷酸分級利用產(chǎn)品鏈,濕法磷酸硏制及利用的主要產(chǎn)品為濕法磷酸和磷酸鹽系列產(chǎn)品。

已有磷酸氫鈣、磷酸二氫鈣和過磷酸鈣等產(chǎn)能55萬噸,預計2022年投產(chǎn)10萬噸/年濕法凈化磷酸,公司計劃建設(shè)5000噸磷酸鐵項目,預計21-22年利潤1.27億和5.61億。

2、川恒股份

公司的磷礦保有量1.6億噸,參股公司保有量3.7億噸,已有磷礦產(chǎn)能300萬噸,同時具備17萬噸工業(yè)級磷酸一銨產(chǎn)能,計劃投建10萬噸磷酸鐵項目;預計21-22年凈利潤5億和8億。

3、川發(fā)龍蟒

公司現(xiàn)有工業(yè)級磷酸一銨產(chǎn)能40萬噸/年,同時具備磷礦產(chǎn)能115萬噸/年。另有10萬噸磷酸鐵及磷酸鐵鋰項目將投產(chǎn),預計2021-2022年利潤7億和12億。

預計上半年實現(xiàn)凈利潤同比增長549%-657%。

4、興發(fā)集團

公司擁有“礦電化一體”產(chǎn)業(yè)鏈的磷化工行業(yè)龍頭,從事磷礦石的開采及銷售,生產(chǎn)磷酸鹽、磷肥、草甘膦、有機硅等化工產(chǎn)品。擁有磷礦石儲量2.67億噸,擁有處于探礦階段的儲量約2.58億噸。

預計上半年實現(xiàn)凈利潤同比增長692%-728%。

5、云天化

公司是中國目前最大的磷礦采選企業(yè),生產(chǎn)規(guī)模全國第一;公司磷復肥板塊產(chǎn)品經(jīng)營規(guī)模接近1000萬噸,其中磷復肥產(chǎn)能760萬噸,規(guī)模位居亞洲第一、世界第二;子公司天寧礦業(yè)(持股51%)擁有五個磷礦的采礦權(quán),擁有磷礦資源儲備8844萬噸,每年可開采磷礦365萬噸。

6、新洋豐

公司主營為磷復合肥,擁有磷礦到磷復肥產(chǎn)能760萬噸,規(guī)模位居亞洲第一世界第二,旗下子公司云南磷化集團、天寧礦業(yè)共擁有磷礦資源儲備2.81億噸。

7、云圖控股

公司主營為磷復合肥,擁有磷礦到磷肥產(chǎn)業(yè)鏈一體化的優(yōu)勢,生產(chǎn)成本行業(yè)較低。公司擁有復合肥產(chǎn)能510萬噸,磷酸一銨產(chǎn)能43萬噸、黃磷產(chǎn)能6萬噸。

8、司爾特

公司形成從硫鐵礦制酸至磷復肥產(chǎn)品生產(chǎn)、銷售較為完整的一體化產(chǎn)業(yè)鏈。公司擁有磷肥產(chǎn)能超85萬噸,2020年上半年,磷肥及復合肥營業(yè)收入占比77.66%,旗下子公司擁有磷礦資源儲備0.37億噸。

預計上半年實現(xiàn)凈利潤同比增長40%-90%。

9、湖北宜化

公司的主營業(yè)務(wù)是磷礦石開采、浮選,磷酸鹽制備,磷石膏資源再利用的化工產(chǎn)業(yè)鏈。公司擁有磷礦資源儲量1.3億噸,2020年公司磷酸二銨產(chǎn)量129萬噸。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。

責任編輯:張恒星 SF142

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)