炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

血制品行業深度報告:行業空間與競爭格局鑄就龍頭公司長期成長

來源 安信證券

■ 我國血制品行業持續較快增長,白蛋白靜丙占據 80%市場份額。在經歷了 2017-2018 年的行業去庫存后,2019 年我國血制品批簽發量同比增長 21.3%,行業再次進入較高景氣度階段。從批簽發市值角度來看(批簽發量*平均中標價),2019 年我國血制品行業市場規模達到 360億元左右,同比增長 18.29%,其中,進口白蛋白、國產白蛋白、靜丙的市場規模分別為 135 億、87 億、75 億元,市場占比 37.57%、24.12%、20.70%。若假設批簽發量近似等于銷量、按出廠價為中標價 80%粗略測算,則預計 2018 年我國血制品行業(剔除進口白蛋白)出廠口徑市場規模約 151 億元,7 家上市公司的市場份額達到 79.5%,小企業生存空間不斷被擠壓。

■ 行業集中度持續提升,上市公司競爭優勢凸顯。2019 年我國進口與國產白蛋白批簽發量分別同比增長 17.4%和 12.7%,二者歷年批簽發量整體維持在 6:4 的比例。而隨著去庫存的基本完成以及終端學術推廣的持續推進,我國靜丙 2019 年批簽發量同比增長 14.8%,結束連續兩年的同比下滑。特免方面,市場分化明顯,狂免與破免批簽發量整體呈現上升趨勢,乙免則呈現下降趨勢。狂免與破免批簽發量快速增長,一方面與終端對其臨床必要性的認知度加深有關,另一方面也與生產企業在靜丙承壓的環境下,主動加強狂免與破免的生產與市場推廣有關。凝血因子類方面,八因子因其剛需性,批簽發量自 2013 年以來實現快速增長,年復合增速 24.2%;與之相對,纖原因既往提價幅度較大、企業及渠道庫存較多,批簽發量自 2017 年以來持續小幅下滑。雖然不同產品的批簽發增速及競爭格局各有差異,但大部分品種均呈現出集中度提升的趨勢;2019 年,除乙免外,7 家上市公司的各品種批簽發占比均已超過 75%。

■ 疫情明顯提振靜丙需求,血制品行業景氣度提升。在本次疫情中,靜

丙一方面被用于新冠肺炎患者治療性使用,另一方面被用于一線醫護人員的預防性使用。通過系統測算,我們預計,20Q1 全國新冠肺炎患者(僅考慮截至 2 月 11 日的累計確診病例)和一線醫護人員對靜丙的

理論需求量分別約為 30 萬和 60 萬瓶,合計約 90 萬瓶。根據上述測算, 在本次疫情的影響下,20Q1 我國靜丙銷量增速、血制品企業收入增速及利潤增速有望分別提升 39pct、9.6pct 和 11.3pct;2020 年我國靜丙銷量增速、血制品企業收入增速及利潤增速有望分別提升 7.5pct、2.5pct 和 4.2pct(因測算中存在較多假設條件,測算數據可能與實際情況存在較大差距,上述測算結果僅供參考)。

■ 國內血制品滲透率依舊偏低,學術推廣大有空間可為。從人均用量來

看,我國白蛋白使用水平已與歐美國家水平比較接近,但鑒于我國是肝病大國,人均使用率可能高于其他地區。白蛋白未來的市場規模增長潛力,可能主要來自于對羥乙基淀粉替代所帶來的滲透率提升、渠道擴張、總需求量提升及支付端開放等幾方面。我國靜丙人均用量僅為美國和澳大利亞的 1/10,仍處于較低水平。長期來看,靜丙的臨床適應癥廣泛、循證醫學驗證的療效機理確切、不可替代性強等因素, 決定了靜丙的長期成長空間;而短期來看,目前靜丙銷售增長的驅動力,主要來自于醫保支付端的放開以及企業學術推廣投入的增加。八因子主要用于防治甲型血友病,市場需求具有強剛需性;但受限于供給有限,我國甲型血友病的出血治療滿足率不足 20%。隨著八因子獲批企業數量的增加(如天壇生物、博雅生物),我國八因子供給有望快速提升。

■ 重點推薦:本次新型肺炎疫情中,靜丙被納入地方診療方案,銷售有望受到明顯提振,重點推薦我國血制品行業龍頭企業華蘭生物、天壇生物、博雅生物等。

■ 風險提示:疫情控制不及預期,靜丙對新冠患者治療效果不及預期, 采漿恢復不及預期,測算假設不符合實際情況的風險等。

1. 市場格局:白蛋白靜丙占據 80%市場,行業集中度持續提升

2013 年以來,我國血制品批簽發總量持續快速增長,2013-2019 年復合增速為 16.79%。其中,2017 年批簽發量增速下滑至歷史低點 5.4%,這主要與當年兩票制實施導致渠道整合及去庫存、生產企業主動降低產能有關。在經歷了 2017-2018 年的行業去庫存后,2019 年我國血制品批簽發總量達到 9071 萬瓶(按統一規格折算),同比增長 21.3%,行業再次進入較高景氣度階段。而本次新型肺炎疫情的發生,一方面短期內明顯提振終端對靜丙等品種的需求,另一方面有望大幅加強全國政府部門、醫護人員及患者對靜丙等品種的認知度,血制品行業長期景氣度同樣有望進一步提升。

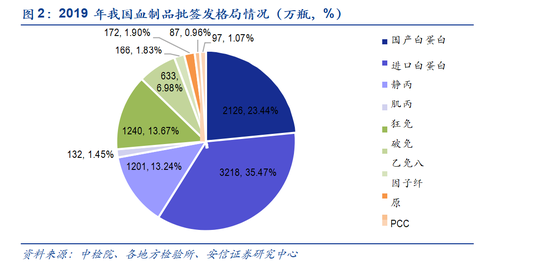

從批簽發量角度來看,我國白蛋白批簽發量占據絕大部分市場份額(58.91%),其中國產與進口白蛋白批簽發量占比分別達到 23.44%和 35.47%;其次,免疫球蛋白批簽發量份額合計為 37.17%,其中靜丙與狂免占比較高,分別為 13.24%和 13.67%;凝血因子類批簽發量相對較少,市場占比僅約為 3.93%,這主要與凝血因子類產品技術壁壘較高、國內生產企業數量有限有關。

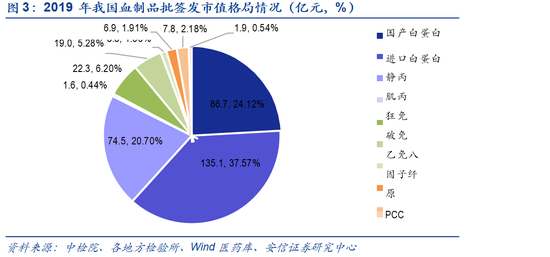

從批簽發市值角度來看(批簽發量*平均中標價),2019 年我國血制品行業市場規模達到 360億元左右,同比增長 18.29%。其中,白蛋白市場規模達到 220 億元,市場份額約 61.68%,略高于批簽發量占比,其中國產與進口白蛋白占比分別為 24.12%和 37.57%。免疫球蛋白市場規模合計約 121 億元,市場份額為 33.68%,其中靜丙單價相對較高,市場份額達到 20.70%,已接近國產白蛋白市場份額;狂免與破免市場份額相近,分別為 6.20%和 5.28%。凝血因子 類市場規模約 17 億元,市場占比為 4.63%,其中八因子與纖原的市場份額分別為 1.91%和2.18%。

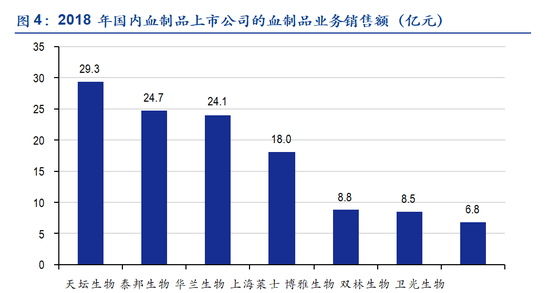

根據公司年報,我們統計了國內血制品上市公司的 2018 年血制品業務銷售額數據,其中天壇生物、泰邦生物、華蘭生物與上海萊士分列行業前 4 位。因無法準確獲知出廠口徑的血制品市場規模,我們無法準確測算相關企業的市場份額。若假設批簽發量近似等于銷量、按出廠價為中標價 80%粗略測算,則預計 2018 年我國血制品行業出廠口徑市場規模約 243 億元, 7 家上市公司的市場份額約 49.4 %;不考慮進口白蛋白,則預計 2018 年我國血制品行業出廠口徑市場規模約 151 億元,7 家上市公司的市場份額約 79.5%。

1.1. 白蛋白:進口國產格局相對穩定,國產白蛋白集中度持續提升

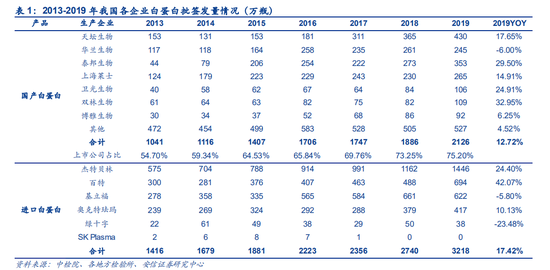

白蛋白是我國最主要的血制品品種,也是唯一允許進口的人源血制品,2013-2019 年我國進口與國產白蛋白批簽發量均保持快速增長,年復合增速分別為 15.3%和 17.8%,進口增速略高于國產。2019 年,我國進口與國產白蛋白批簽發量分別達到 3218 萬和 2126 萬瓶,同比增長 17.4%和 12.7 %,對應市值分別為 135 億和 87 億元。2019 上半年,進口白蛋白因注冊證到期等原因批簽發量相對較少,但在換證完成后,下半年批簽發量迅速回升,全年批簽發呈現前低后高。

從批簽發占比角度來看,2013 年以來,進口與國產白蛋白的批簽發占比雖略有波動,但整體基本維持在 6:4 的比例。在行業不發生明顯變化的情況下,預計我國白蛋白的這一批簽發格局有望繼續保持。

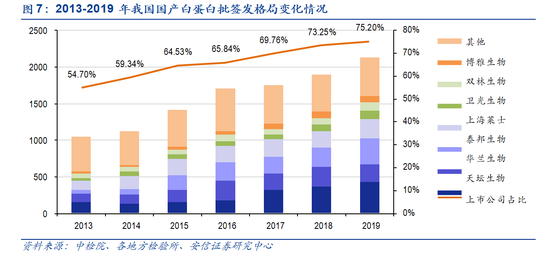

從市場競爭格局來看,2013 年以來,我國國產白蛋白市場集中度提升明顯,7 家上市公司(天壇、華蘭、泰邦、萊士、衛光、雙林、博雅)的市場份額從 2013 年的 54.70%提升至 2019 年的 75.20%;這也使得龍頭企業能夠取得明顯高于行業平均水平的業績增速。

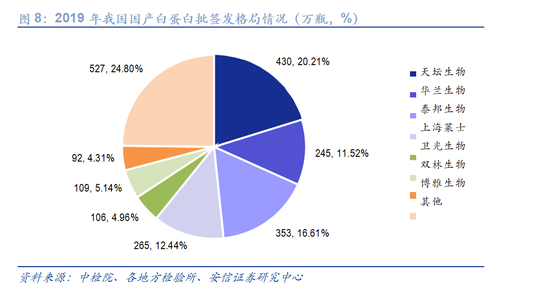

2019 年,我國國產白蛋白批簽發量 CR4 達到 60.79%,天壇生物、泰邦生物、上海萊士、華蘭生物的批簽發占比分別為 20.21%、16.61%、12.44%、11.52%。

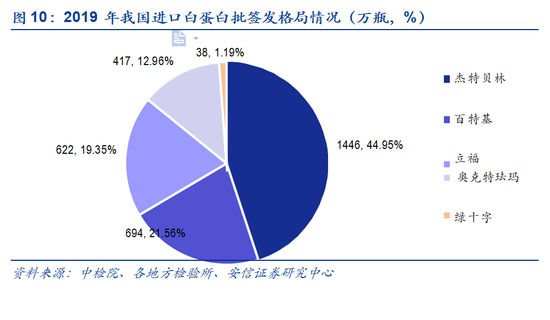

進口白蛋白方面,以杰特貝林、百特、基立福、奧克特琺瑪 4 家企業為主,其中杰特貝林市場份額最高,2019 年批簽發量占我國進口白蛋白批簽發量的 44.95%。

1.1. 靜丙:結構調整加速去庫存,上市公司份額近年企穩

靜丙是我國第二大血制品品種,2016 年及以前,我國靜丙批簽發量維持 20%以上的快速增長,但由于終端學術推廣有限,企業及渠道積壓庫存較多。2017 年我國全面實施兩票制, 血制品行業渠道整合及去庫存導致靜丙銷售壓力上升,2017-2018 連續兩年批簽發量同比下滑。2019 年,隨著去庫存的基本完成以及終端學術推廣的持續推進,靜丙批簽發量達到 1201 萬瓶,同比增長 14.8%,對應市值 74 億元。

從市場競爭格局來看,2013 年以來,我國靜丙市場集中度同樣提升明顯,7 家上市公司(天壇、華蘭、泰邦、萊士、衛光、雙林、博雅)的市場份額從 2013 年的 56.83%提升至 2019 年的 77.56%。但自 2017 年以來,7 家上市公司的市場份額提升速度明顯放緩,這可能與上市公司在靜丙去庫存壓力較大的背景下,主動調整生產計劃,加大特免的生產有關。

2019 年,我國靜丙批簽發量 CR4 達到 63.49%,天壇生物、泰邦生物、上海萊士、華蘭生物的批簽發占比分別為 24.33%、14.77%、12.34%、12.05%。

1.1. 特免:三大品種分化明顯,狂免成行業偏愛對象

我國特異性免疫球蛋白(特免)主要包括狂犬病人免疫球蛋白(狂免)、破傷風人免疫球蛋白(破免)、乙肝人免疫球蛋白(乙免)3 種;從歷史批簽發數據來看,我國狂免與破免批簽發量整體呈現上升趨勢,乙免批簽發量整體呈現下降趨勢,尤其是 2016 年以來,我國狂免批簽發量實現快速增長,年復合增速達 54.2%。近年來,我國狂免與破免批簽發量快速增長, 這一方面與終端對其臨床必要性的認知度加深有關,另一方面也與生產企業在靜丙承壓的環境下,主動加強狂免與破免的生產與市場推廣有關。與之相反,受乙肝預防與治療手段不斷完善等因素影響,我國乙免市場需求不斷萎縮。2019 年,我國狂免、破免、乙免的批簽發量分別為 1240 萬、633 萬、166 萬瓶,同比增長 44.4%、98.3%、-22.8%,對應市值 22 億、19 億、4 億元。

從市場競爭格局來看,2013 年以來,我國特免的市場集中度同樣提升明顯,7 家上市公司(天壇、華蘭、泰邦、萊士、衛光、雙林、博雅)的狂免、破免、乙免市場份額分別從 2013 年的 70.49%、68.19%、46.85%提升至 2019 年的 77.46%、85.56%、69.98%。但我們可以看到,特免作為我國血制品行業的相對小眾品種,不再由四大龍頭企業(天壇、華蘭、泰邦、萊士)占據絕對市場優勢,雙林生物、衛光生物等企業的特免市場份額同樣較高。

1.1. 凝血因子類:八因子持續快速增長,纖原仍處去庫存周期

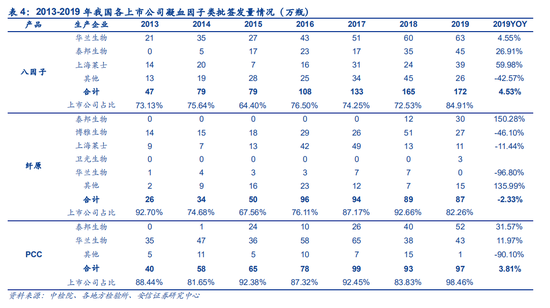

我國凝血因子類產品主要包括人凝血因子 VIII(八因子)、人纖維蛋白原(纖原)、人凝血酶原復合物(PCC)3 種;從歷史批簽發數據來看,八因子因其剛需性,批簽發量自 2013 年以來實現快速增長,2013-2019 年復合增速為 24.2%;與之相對,纖原因既往提價幅度較大、企業及渠道庫存較多,批簽發量自 2017 年以來持續小幅下滑。考慮到博雅生物、泰邦生物等企業正在加大纖原的學術教育與市場推廣,隨著臨床認知度的提升,預計纖原未來銷量有望實現較快增長。2019 年,我國八因子、纖原、PCC 的批簽發量分別為 172 萬、87 萬、97 萬瓶,同比增長 4.53%、-2.33%、3.81%,對應市值 7 億、8 億、2 億元。

由于凝血因子類產品的技術壁壘較高,國內擁有凝血因子類產品批件的企業數量有限。7 家上市公司中,2013-2019 年擁有八因子批簽發記錄的只有華蘭生物、泰邦生物、上海萊士 3 家,三者占國內 2019 年批簽發量的 84.91%;2013-2019 年擁有纖原批簽發記錄的有泰邦生物、博雅生物、上海萊士、衛光生物、華蘭生物 5 家,其中泰邦生物與博雅生物占據主要市場份額,且泰邦生物批簽發快速上量;2013-2019 年擁有 PCC 批簽發記錄的只有泰邦生物、華蘭生物 2 家,二者占國內 2019 年批簽發量的 98.46%。

1. 短期空間:疫情提振靜丙需求,行業景氣度有望提升

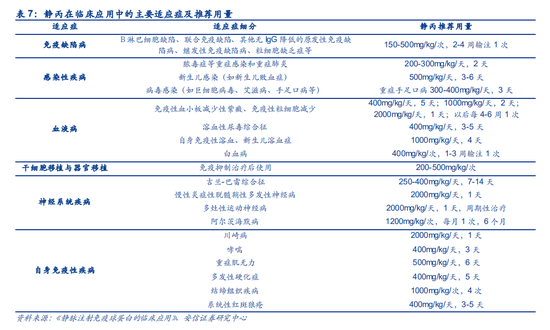

1.1. 靜丙獲批適應癥有限,但臨床應用極為廣泛

靜丙從每批次數萬健康人血漿中分離提取而來,每個健康成年人在日常生活中要接觸很多種病毒、細菌等微生物和食物、環境中的很多抗原物,血漿中相應有很多種抗體,從數萬人份血漿中提取的靜丙抗體譜很廣,種類達 107 之多。靜丙的作用機制尚未完全清楚,目前的研究顯示,靜丙作用主要有以下幾種途徑:阻止補體結合,減少抗體產生及加速抗體代謝,調節細胞的增殖和凋亡,中和自身抗體,中和細胞因子,抑制細胞黏附作用,提高糖皮質激素受體的敏感性,抑制 T 淋巴細胞活化,影響抗體依賴細胞介導的細胞毒作用,阻止自身抗體的結合,抑制致熱原生成等。

在國內外市場,靜丙正式獲批的適應癥數量均相對有限。其中,FDA 批準靜丙 6 種適應癥, 分別為 B 細胞慢性淋巴細胞白血病、川崎病、免疫性血小板減少性紫癜、原發性體液免疫缺陷、多灶性運動神經病、慢性炎性脫髓鞘性多發性神經病;我國靜丙的獲批適應癥主要集中在原發性免疫球蛋白缺乏癥、繼發性免疫球蛋白缺陷病、自身免疫性疾病。

在經過國外 50 多年、國內 30 多年的臨床應用后,除內科、外科、婦產科、兒科外,ICU 病房、干細胞移植、器官移植科室(肝移植、腎移植等科室)對靜丙的使用量也逐年增加,使用靜丙治療的疾病數量已達上百種,超適應癥使用成為國內外的普遍現象。目前,各科室應用靜丙的文獻報告很多,但符合循證醫學原則的資料不多;各國近年所用指南對靜丙臨床應用適應證的推薦等級也不一致。

在眾多適應癥中,原發性免疫缺陷癥、川崎病、免疫性血小板減少性紫癜等疾病被認為是靜丙療效確定的疾病;感染性疾病(特別是病毒感染性疾病)、免疫性疾病等被認為是靜丙在臨床中有一定效果的疾病。根據臨床推薦用量,按平均體重 60kg 測算,靜丙的單人單療程用量普遍在 120g 左右,折合 48 瓶(2.5g/瓶),人均用量較大。

1.1. 靜丙需求測算:疫情對靜丙需求量有望達 90 萬瓶

在本次新冠肺炎疫情中,靜丙先后被北京、深圳等地納入診療方案。《北京協和醫院關于“新型冠狀病毒感染的肺炎”診療建議方案(V2.0)》推薦,重癥患者依據病情可酌情早期使用靜丙 0.25g/kg/d,療程 3-5 天。《深圳市第三人民醫院(國家感染性疾病臨床醫學研究中心) 新型冠狀病毒肺炎診療方案》推薦,根據患者臨床癥狀、胸部影像學進展情況,在病情進展期建議使用人免疫球蛋白,有條件可用 IgM 型人免疫球蛋白。此外,根據公司公告信息披露, 靜丙還被應用于抗擊新冠肺炎一線醫護人員的預防性使用。

因此,我們從新冠肺炎患者治療性使用和一線醫護人員預防性使用兩方面,測算本次新冠肺炎疫情對我國靜丙終端需求量的影響。

1) 新冠肺炎患者治療性使用

根據《北京協和醫院關于“新型冠狀病毒感染的肺炎”診療建議方案(V2.0)》推薦治療方案,假設新冠肺炎患者的平均靜丙用量為 0.25g/kg/d,療程 4 天;按患者平均體重 60kg 測算,則新冠肺炎患者的靜丙人均用量為 24 瓶。

根據文獻《 Epidemiological andclinical characteristics of 99 cases of 2019 novel coronavirus pneumonia inWuhan, China: a deive study》數據,99 名武漢新冠患者中約 27%接受了靜丙治療。

根據衛健委公布的新冠肺炎患者數據,截至 2020 年 2 月 11 日 24 時,我國新冠肺炎累計確

診病例達到 44653 人。據此測算,我們預計,截至 2020 年 2 月 11 日,全國新冠肺炎患者對靜丙的理論需求量約 30 萬瓶。由于新冠肺炎疫情仍在進展,全國累計確診病例數尚未達峰,全國新冠肺炎患者對靜丙的需求量也將隨疫情進展而不斷攀升。

1) 一線醫護人員預防性使用

靜丙是從每批次數萬健康人血漿中分離提取的濃縮免疫球蛋白制劑,所含抗體種類達 107 之多,有望對新冠病毒形成交叉保護,因此提前注射靜丙被認為能夠提高一線醫護人員的免疫能力。預防性使用靜丙的保護有效期被認為與靜丙的半衰期基本一致,根據產品說明書信息, 靜丙的半衰期為 3-4 周,因此預防性使用靜丙的劑量多為 1-2 瓶/人/月。

根據人民日報報道,截至 2020 年 2 月 9 日,已有約 1.6 萬名醫護人員支援武漢;武漢市累計確診病例占湖北省的 57%左右,據此簡單線性外推,預計目前支援湖北省的醫護人員數量將接近 3 萬人,而湖北省的一線醫護人員總數大概率將超過 10 萬人。

目前湖北省累計確診病例占全國的 74%左右,據此簡單線性外推,預計國內其他省份的新冠病毒肺炎醫護人員數量約 3.5 萬人;考慮到其他省份的醫護資源相對充足,醫護人員配臵比例將遠高于湖北省,若假設這一比例為 3 倍,則預計國內其他省份的新冠病毒肺炎醫護人員數量約 10.5 萬人。

假設一線醫護人員預防性使用靜丙的比例為 50%,人均用量為 2 瓶/人/月,則一線醫護人員的靜丙月需求量約 20 萬瓶,20Q1 的總需求量約 60 萬瓶。

1.1. 業績彈性測算:疫情有望豐厚 20Q1 行業利潤增速 11pct

根據上述測算,20Q1 新冠肺炎患者和一線醫護人員對靜丙的理論需求量將超過 90 萬瓶。假設本次疫情對靜丙銷售的影響主要集中于 20Q1,并以靜丙批簽發量近似為當期實際銷量(19Q1 和 2019 年批簽發量分別為 231 萬和 1201 萬瓶),則本次疫情有望為我國靜丙 20Q1和 2020 年的銷量增速分別帶來約 39pct 和 7.5pct 的提升。

按靜丙平均出廠價為 500 元/瓶測算,則本次疫情有望為國內生產企業帶來約 4.5 億元的銷售額增量。根據上文粗略測算(假設批簽發量近似等于銷量、出廠價為中標價 80%),預計 19Q1和 2019 年我國國產血制品行業(剔除進口白蛋白)的出廠口徑市場規模分別約 47 億和 180 億元。據此測算,本次疫情有望為我國血制品生產企業 20Q1 和 2020 年的收入增速分別帶來約 9.6pct 和 2.5pct 的提升。

除靜丙銷量提升所帶來的收入彈性外,在靜丙供不應求的行業環境下,生產企業有望進一步縮減靜丙的渠道費用率。目前血制品行業的渠道費用率普遍在 20%左右,假設靜丙渠道費用率下調 5pct,同時考慮到靜丙在國產血制品中的市場份額約為 33%,則將為國內生產企業的利潤增速額外帶來約 1.7pct 的提升,即本次疫情有望為我國血制品生產企業 20Q1 和 2020年的利潤增速分別帶來約 11.3pct 和 4.2pct 的提升。

因測算中存在較多假設條件,測算數據可能與實際情況存在較大差距,上述測算結果僅供參考。此外,對于具體上市公司而言,其業績受疫情影響的程度將由靜丙庫存情況、投漿排產情況、渠道費用率調整情況等多方面因素共同決定。

1. 長期空間:國內滲透率依舊偏低,學術推廣大有空間可為

1.1. 白蛋白:渠道擴張疊加患者基數增加,預計繼續保持穩定增長

從白蛋白人均用量來看,參考中檢院及 MRB 數據,按照全國 13.9 億人口,折算 2017-2018 年國內白蛋白平均用量為 310g/千人;超過日本的 236g/千人,與澳大利亞 328g/千人(2015 年數據)接近,相當于美國 2015 年 547g/千人的 57%。國內白蛋白使用水平已與歐美國家水平比較接近,但鑒于我國是肝病大國,人均使用率可能高于其他地區。目前,國際上沒有公認的關于白蛋白使用的參考資料,與其他經濟條件相當國家的人均使用率橫向比較僅能提供參考,而和中國大陸地區具有相似臨床使用習慣的中國臺灣地區,其 2016 年的白蛋白平均用量為 453g/千人,是中國大陸地區的 1.5 倍。

在安信醫藥團隊于 2019 年 3 月發布的研究報告《關于血制品的供與需:血制品成長性判斷》中,我們對國內白蛋白的市場空間進行了簡單測算。

參考湘雅醫院和某綜合三甲醫院的白蛋白臨床使用情況,預計肺部疾病(慢性阻塞性肺病(COPD)、急性呼吸窘迫綜合征(ARDS))、腦卒中、肝硬化及肝手術等適應癥占白蛋白使用總量的 30%-35%。經系統測算得到,白蛋白上述適應癥的理論年需求量為 534 噸,而國內白蛋白的理論總年需求量為 1500-1800 噸。根據中檢院披露數據,2017-2018 年我國白蛋白年均批簽發量為430 噸左右。因白蛋白藥輔用量占比較低,假設白蛋白全部作為臨床使用, 則其市場滲透率為 24%-29%。

對于白蛋白未來的市場規模增長潛力,我們認為,主要來自于滲透率提升、渠道擴張、總需求量提升及支付端開放等幾方面。

1) 滲透率提升:從人均用量來看,國內白蛋白使用水平已與歐美國家接近,同時目前國內臨床醫生和患者對白蛋白的認知度也已相對較高,預計白蛋白的單純滲透率提升空間有限。而白蛋白未來滲透率的提升有望來自于對羥乙基淀粉的替代,目前羥乙基淀粉仍是國內重癥患者擴容治療的主流藥物。CFDA 公告提出含羥乙基淀粉類藥品在特定健康條件的患者(如嚴重膿毒血癥、肝腎功能障礙、凝血功能異常等)中存在著死亡率升高、腎損害及過量出血等風險。EMA 于 2013 年建議限制使用羥乙基淀粉,2018 年 1 月 12 月建議退市。

2) 渠道擴張:白蛋白作為相對成熟的產品,國內市場的未來銷售驅動將主要依靠渠道的進一步覆蓋。此前,血制品企業的主要銷售精力集中于三甲醫院,目前三甲醫院供需處于基本平衡狀態,生產企業開始逐步加大對三級以下醫院及其他終端的覆蓋,有望提高白蛋白的用藥滲透率。

3) 總需求量保持穩定增長:從白蛋白的適應癥來看,肝硬化及肝膽胰手術、心臟手術、腫瘤腦血流灌注、以及慢性阻塞性肺病(COPD)、急性呼吸窘迫綜合征(ARDS)等是國內主流適應癥。我國肝病患者眾多,人口老齡化比例持續上升,老年重癥患者的慢性阻塞性肺病(COPD)、急性呼吸窘迫綜合征(ARDS)、心血管手術、腦卒中等疾病的發病率增加,同時晚期惡性腫瘤患者增加(營養不良在晚期惡性腫瘤患者中非常普遍,常伴有不同程度的低蛋白血癥),白蛋白的國內總需求量預計保持穩定增長。

4) 支付端放開:2017 年國家醫保將白蛋白的醫保限制從“限搶救和工傷保險”擴大至“限搶救、重癥或因肝硬化、癌癥引起的胸部腹水且白蛋白低于 30g/L 的患者”。根據目前臨床使用情況,醫保報銷范圍基本覆蓋了目前臨床上使用最多的適應癥,“白蛋白低于 30g/L”這個標準甚至高于目前很多醫院使用的“低于 25g/L”的國際標準。雖然目前白蛋白 50%以上在院外銷售,但支付端的放開一定程度上促進白蛋白臨床使用。

1.1. 靜丙:國內市場滲透率較低,臨床認知大有提升空間

從靜丙人均用量來看,參考中檢院及 MRB 數據,按照全國 13.9 億人口,折算 2017-2018 年國內靜丙平均用量為 19g/千人;而美國和澳大利亞的靜丙平均用量高達 210g/千人,加拿大為 78g/千人,日本為 35g/千人。我國靜丙人均用量僅為美國和澳大利亞的 1/10、加拿大的 1/4、日本的 1/2,人均用量處于較低水平。

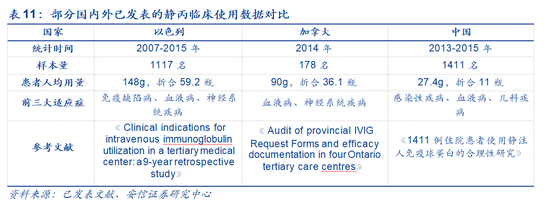

從已使用靜丙的患者人均用量來看,我國靜丙的臨床平均用量同樣遠低于國外水平。根據已發表文獻數據,2007-2015 年期間,以色列一家醫院 1117 名患者的靜丙人均用量高達 148g,折合 59.2 瓶(2.5g/瓶);2014 年,加拿大一家醫院 178 名患者的靜丙人均用量高達 90g,折合 36.1 瓶(2.5g/瓶)。而我國某綜合性三甲醫院 2013-2015 年期間 1411 名患者的靜丙人均用量僅為 27.4g,折合11 瓶(2.5g/瓶),分別相當于以色列和加拿大用量的 18.5%和 30.4%,提升空間可觀。

在安信醫藥團隊于 2019 年 3 月發布的研究報告《關于血制品的供與需:血制品成長性判斷》中,我們對國內靜丙的市場空間進行了簡單測算。

經過測算,預計我國靜丙總需求量在 273 噸左右。其中,目前使用較廣泛的適應癥(包括原發和繼發性免疫疾病、自身免疫、抗感染類)的靜丙理論需求量在 168 噸左右,神經類免疫病(格林巴利綜合征、炎性脫髓鞘病、重癥肌無力等等)的靜丙理論需求量為 105 噸。根據中檢院和 MRB 數據,2017-2018 年我國靜丙年平均批簽發量為 26.4 噸,對應市場滲透率為

9.7%。若僅考慮目前國內使用靜丙較多的適應癥(如原發和繼發性性免疫疾病、自身免疫、感染類疾病等),則對應市場滲透率為 15.5%。

對于靜丙未來的市場規模增長潛力,我們認為:1)長期來看,靜丙的臨床適應癥廣泛、循證醫學驗證的療效機理確切、不可替代性強(重組難度高)等因素,決定了靜丙的長期成長空間;2)中短期來看,醫保支付、臨床推廣、醫生認知水平提高等,都將驅動靜丙臨床應用的提升。剔除渠道以及庫存影響,目前靜丙銷售增長的驅動力,主要來自于醫保支付端的放開以及企業學術推廣投入的增加。

1.1. 八因子:血友病治療為強剛需,生產企業增加驅動供給上升

血友病的發病率沒有種族或地區差異。《血友病診斷與治療中國專家共識(2017 年版)》數據顯示,在男性人群中,甲型血友病的發病率約為1/5000,乙型血友病的發病率約為1/25000。所有血友病患者中,甲型血友病占比 80%-85%,其中 2/3 為重度患者,乙型血友病占比15%-20%,其中 1/2 為重度患者。根據血友之家數據,2018 年我國遺傳血友病約 13 萬人, 登記 3 萬人,治療 1 萬人。

血友病為終身疾病,輸注凝血因子是目前唯一有效的治療手段,血友病市場也是凝血因子的最大市場。八因子對缺乏人凝血因子 VIII 所致的凝血機能障礙具有糾正作用,主要用于防治甲型血友病和獲得性凝血因子 VIII 缺乏而致的出血癥以及這類病人的手術出血治療,八因子市場需求具有強剛需性。根據中檢院與 MRB 數據,僅考慮人源八因子,則 2017-2018 年我國八因子的人均使用量為 0.16IU/人,而美國為 1.73IU/人,澳大利亞為 0.80 IU/人,日本為0.63IU/人。若考慮重組八因子,則我國八因子人均使用量為 0.37IU/人,美國為 4.23IU/ 人。

按照我國甲型血友病患者 10.4 萬人(假設甲型血友病占比為 80%)、中重度血友病患者比例為 80%測算,預計我國中重度甲型血友病患者數量為 8.3 萬人。根據 PDB 數據,2017 年我國八因子(人源+重組)總銷量為 4.67 億 IU,據此測算,我國中重度甲型血友病患者的平均用量為 5600 IU/人/年。而根據《血友病診斷與治療中國專家共識(2017 年版)》,中重度甲型血友病患者的出血治療理論使用量為 28800IU/年,即我國甲型血友病患者的出血治療滿足率不足 20%。

受限于八因子技術壁壘較高、國內擁有八因子生產批件的血制品企業數量有限、同時疊加漿源限制,我國人源八因子的供給量遠遠無法滿足血友病患者的治療需求。我們預計,凝血因子市場的未來增長,一方面來源于人源八因子獲批企業數量的增加(如天壇生物、博雅生物),另一方面來源于重組八因子的獲批上市。考慮到重組產品價格遠高于人源產品,我們預計, 在重組產品上市后,將主要作為人源產品的補充而非替代。

1. 重點推薦

1.1. 華蘭生物:血制品業務有望穩健增長,四價流感疫苗業績彈性可期

2019 年疫苗利潤增速略低于預期,看好 2020 年四價流感業績彈性。根據公司 2019 年業績預告,疫苗公司 2019 年實現營業收入約 10.5 億元,同比增長 31%;根據中檢院數據披露,公司三價和四價流感疫苗2019 年批簽發量分別為419 萬和836 萬人份,以平均中標價測算,營收端整體符合預期。疫苗公司 2019 年實現凈利潤約 3.8 億元,同比增長 42%,略低于預期,預計主要與流腦與乙肝疫苗停止銷售導致相關減值增加、疫苗業務政府補助減少有關。根據終端調研反饋,2019 年國內民眾的流感疫苗接種意愿強烈,流感疫苗(尤其是四價流感疫苗)供不應求。但受 WHO 流感毒株預測偏差的影響,我國 19-20 流感季的流感疫苗脫靶,流感疫情再次引起公眾關注。我們認為,在社會輿情及市場教育的持續加強下,同時疊加本次新型肺炎疫情影響,我國 2020 年流感疫苗需求有望繼續保持強勁,公司四價流感疫

苗銷量也有望繼續保持快速增長,看好 2020 年四價流感疫苗帶來的業績彈性。

白蛋白 19Q4 批簽發略有波動,血制品業務有望穩健增長。根據 2019 年三季報披露數據, 假設單抗公司 2019 年歸屬上市公司損益維持在 2000 萬元左右,剔除母公司約 1.2 億元的投

資收益,則對應公司血制品業務的 2019 年凈利潤為 8.3-9.4 億元,同比增長 2%-16%;按中位數測算,對應凈利潤約 8.8 億元,同比增長 9%。根據中檢院數據披露,公司白蛋白(折合 10g/瓶)與靜丙(折合 2.5g/瓶)2019 年批簽發量分別為 236 萬和 139 萬支,同比增長-10%和 31%,尤其是白蛋白 19Q4 批簽發量僅 48 萬瓶,同比增長-40%;預計白蛋白批簽發量季度間波動及血制品成本上升是造成血制品業績增速低于預期的主要原因。但我們認為,白蛋白季度間批簽發波動主要與行業監管趨嚴及血制品靜臵期延長等短期影響因素有關,公司血制品未來批簽發有望實現穩健增長。同時,在本次新型肺炎疫情的影響下,公司血制品業務增速有望進一步提升。

單抗產品研發順利推進,未來有望貢獻業績增量。根據財務報表,基因子公司前三季度貢獻歸母凈利潤 1880 萬元,預計主要與 19Q3 收到政府補助增加有關。基因公司目前已經有 7 個單抗品種取得臨床試驗批件,其中阿達木單抗、曲妥珠單抗、利妥昔單抗、貝伐單抗目前均已進入 III 期臨床研究階段,正在按計劃開始臨床試驗,為公司培育新的利潤增長點。

投資建議:買入-A 投資評級。我們預計公司2019 年-2021 年的收入增速分別為 18.8%、36.7%、16.6%,凈利潤增速分別為 15.7%、37.2%、16.7%,成長性突出;維持買入-A 的投資評級。

風險提示:產品價格向下波動超預期,疫苗放量不及預期,安全性風險等。

1.1. 天壇生物:血制品行業國企龍頭,公司業績有望持續向好

2019 年白蛋白與靜丙穩健增長,特免銷售實現快速放量。根據公司 2019 年業績預告,預計公司 2019 年實現歸母凈利潤 6.14 億元,同比增長 21%左右,扣非凈利潤 6.13 億元,同比增長 21%左右,業績整體符合預期。根據中檢院數據披露,公司白蛋白 2019 年批簽發量為430 萬支(+18%),預計 2019 年終端銷量約 400 萬支,同比增速在 15%左右,2020 年銷量有望繼續維持穩健增長。公司靜丙 2019 年批簽發量為 292 萬支(+17%),預計終端銷量約 300 萬支,同比增速在 5%-10%之間,隨著學術推廣的持續推進,同時疊加本次新型肺炎疫情對需求的拉動,2020 年銷售增速有望進一步提升。公司狂免、破免、乙免 2019 年分別批簽發 112 萬(+73%)、139 萬(+179%)、59 萬支(+69%),預計特免終端銷售實現快速增長,這主要與公司學術推廣加強及終端需求提升有關。

采漿量有望持續穩健增長,產能釋放+產品優化貢獻業績彈性。公司具備漿站拓展優勢,能不斷獲批新漿站,三大血制采漿提升+新近獲批漿站+老站增長有望貢獻明顯采漿增量,預計2021 年采漿量將超過 2100 噸。同時公司調漿獲批,緩解成都蓉生產能緊張的局面,有效提高血漿利用率和產能利用率;永安血制建設項目建成后成都蓉生產能放大,能更好發揮規模效應。產品上,成都蓉生靜丙的技術升級,根據公司公告,近期即將開展 III 期臨床,因子類產品生產,產能釋放+收率提升+產品結構豐富,本部蓉生收入以及利潤將大幅提升。目前國內重組凝血因子VIII 占比不斷提升,市場空間大,重組凝血因子 VIII 有望成為公司重磅品種, 根據公司公告,公司同樣將在近期開展重組凝血因子 VIII 的 III 期臨床研究。

投資建議:買入-A 投資評級。我們預計公司2019 年-2021 年的收入增速分別為 18.9%、20.9%、23.9%,凈利潤增速分別為 20.7%、28.5%、28.5%,成長性突出;維持買入-A 的投資評級。

風險提示:產品價格波動風險,政策風險,整合不及預期風險,永安血制建設進度不及預期風險,研發進度不及預期風險等。

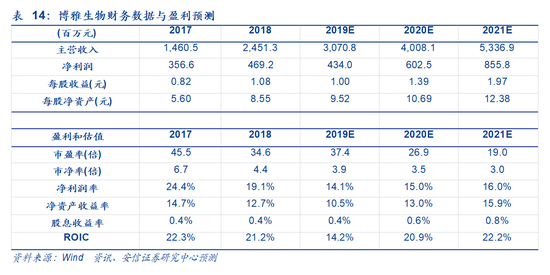

1.1. 博雅生物:血漿調撥有望貢獻業績彈性,擬收購羅益進軍疫苗領域

銷售投入增加拖累短期利潤增速,學術推廣助力纖原銷售增速回升。根據公司 2019 年業績預告,公司 2019 年實現歸母凈利潤 3.99-4.69 億元,同比增長-15%-0%。其中,血制品業務收入端保持穩定增長,預計營業收入同比增長 15%左右;但公司加強產品研發,加大纖原等品種的市場推廣,導致研發費用、銷售費用等同比增長幅度較大,預計凈利潤同比下降 13% 左右。我們認為,雖然纖原等品種銷售投入的增加短期拖累利潤增速,但隨著市場教育與學術推廣的持續推進,公司纖原 2020 年增長有望提速。

擬自丹霞生物調漿 500 噸,公司業績彈性值得期待。根據公司公告,2019 年 4 月公司與丹霞生物簽訂《原料血漿供應框架協議》,擬以不超過 165 萬元/噸的價格向丹霞生物采購不超過 500 噸的原料血漿。目前該項血漿調撥正在審批過程中,若未來成功獲批后,公司血漿供給有望顯著提升;在目前新型肺炎疫情大幅提升靜丙等品種需求的行業環境下,這將為公司帶來明顯業績彈性。

擬收購羅益生物 60.55%股權,業務布局進軍疫苗領域。根據 2019 年 6 月公告, 公司擬以發行股份和可轉換公司債券及支付現金的方式購買羅益生物 60.55%股權;2019 年 12 月公司已完成以 1.75 億元現金對羅益生物 11.68%股權的收購。羅益生物是我國 AC 流腦結合疫苗的龍頭企業,圍繞細菌多糖結合疫苗技術,在研產品儲備優良,其中 AC-Hib 三聯苗已處于III 期臨床階段。隨著未來對羅益生物股權收購的完成,公司業務布局延伸至疫苗領域,公司業績增長有望進一步提速。

投資建議:買入-A 投資評級。我們預計公司2019 年-2021 年的收入增速分別為 25.3%、30.5%、33.2%,凈利潤增速分別為-7.5%、38.8%、42.0%,成長性突出;維持買入-A 的投資評級。

風險提示:市場渠道拓展不順利,并購不及預期風險,血制品銷售投入超預期風險,血制品價格波動風險等。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)