感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

來新浪理財大學,聽機智姐《讓你讀懂周期!》,簡單有趣帶你了解周期投資的秘密

經濟短期過熱,推薦大周期及科技板塊

中信建投證券研究 魯明量化全視角 作者丁魯明 胡一江

核心結論

作為國內“量化基本面”體系的開創與實踐者,中信建投金融工程丁魯明團隊長期關注行業配置在中國市場的有效性和可行性。我們在該系列報告中,從周期的視角給出了我們的行業配置建議。

投資時鐘模型

投資時鐘的周期輪動模型,主要從美林時鐘的角度出發,通過產出水平與通脹水平來對當前所處的經濟周期進行判斷,將經濟周期分為復蘇、過熱、滯脹、衰退四個階段,從而配置相應的行業,并構建了相應的行業輪動策略。

11月官方PMI的大幅回升作為信心支撐,再次確認了中國經濟的短期復蘇。CPI的上行壓力仍舊持續,目前的一致預期值仍高于10月的3.8%。在經濟與通脹的合力之下,我們判斷經濟將處于過熱周期。

信用貨幣周期模型

信用貨幣周期的行業輪動模型,從貨幣政策及其傳導到信用的角度出發,通過對貨幣松緊與信用寬松的判斷來決策當前所處的信用貨幣周期,將經濟波動劃分為寬貨幣+寬信用、緊貨幣+寬信用、緊貨幣+緊信用、寬貨幣+緊信用四個階段進行相應的行業配置。

國債收益率在MLF利率下調后并未隨之下行,與我們緊貨幣判斷保持一致。對于信用端,目前的利差已經是17年以來最低點,寬信用的過程持續向好。我們判斷經濟將處在緊貨幣+寬信用周期。

庫存周期模型

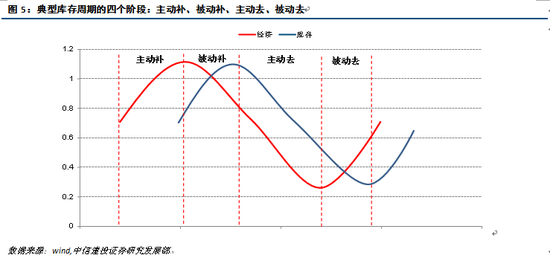

庫存周期主要從市場整體的產成品庫存角度出發,基于庫存周期在被動去庫存、主動補庫存、被動補庫存、主動去庫存四個周期輪動的思想,對相關的敏感行業進行擇時和配置。

目前的庫存水平處于2017年以來的低點,從傳統庫存40個月的周期節奏來看,我們預測庫存將見底回升。同時隨著整體經濟的短期向上,這一波庫存周期我們判斷將處在主動補庫存周期。

綜合配置建議

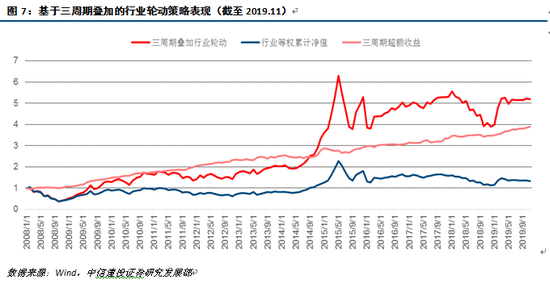

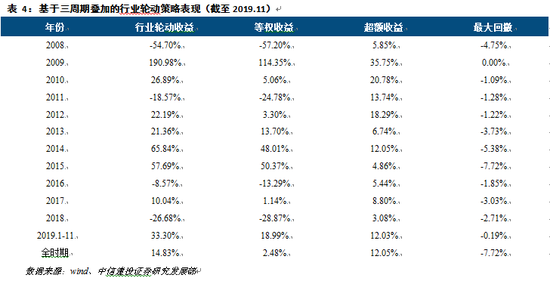

從2008年至2018年,我們三類周期的綜合行業輪動策略取得年化收益13.16%,年化超額收益11.95%,最大回撤僅7.72%。

今年截至2019年11月,三周期綜合行業輪動策略絕對收益33.30%,滬深300收益27.17%,行業等權收益18.99%,三周期綜合行業輪動策略超額收益分別達到6.13%、14.31%。今年11個月以來月度勝率90.91%。

綜合三類周期模型,我們重點推薦配置:汽車、機械、家電、醫藥、電子、計算機、傳媒、煤炭、有色、鋼鐵、建材、基礎化工(標紅為優先配置行業,其他行業排名不分先后)。

風險提示:市場下行風險加大,模型為歷史數據,存在失效可能。

1.1

模型概述

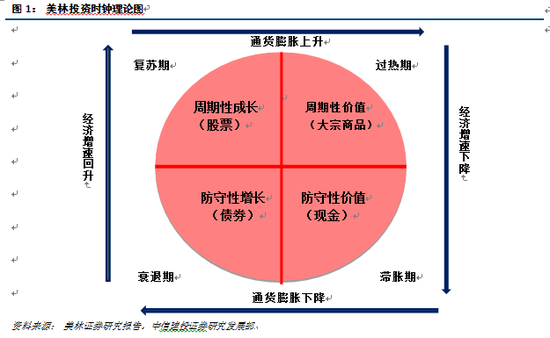

投資時鐘起源于美林時鐘。在美林時鐘中,使用CPI通貨膨脹率變動和產出缺口變動兩個指標衡量經濟周期,將經濟周期劃分為衰退、復蘇、過熱和滯脹四個階段,并計算了在上述各個階段中各類資產的行業資產回報率和平均資產回報率,結果表明,在經濟周期各個階段的依次輪換中,分別有不同行業有超過大市的表現,具體表現就是下面著名的美林投資時鐘圖。

美林的投資時鐘模型是根據理論上的經濟周期建立的,從左上角開始,按順時針方向,經濟周期依次經歷了復蘇、過熱、滯脹和衰退四個階段。在這個循環中,資產配置依次投資于股票、債券、商品和現金將會獲得超出市場基本收益的額外收益。

那么投資時鐘模型中的行業輪動理論究竟是如何工作的呢?投資時鐘理論是一種將資產和產業輪動與經濟周期聯系起來的方法,從定性的角度出發各個階段特征如下:

在經濟周期第一階段,即復蘇階段,各種擴張型的經濟和財政政策發揮效力,通貨膨脹繼續回落,GDP增長率開始上升,雖然閑置的生產力還沒有完全的利用起來,但企業的利潤率已開始出現明顯的增長,為使經濟全面增長,央行仍實行寬松的財政政策,繼續增加貨幣供應量。從資產配置的角度來看,在復蘇期,股票是投資者最好的資產配置選擇。從行業配置的角度來看,周期性增長型行業是最佳的行業板塊選擇,如:銀行、房地產行業表現會比較好,另外伴隨經濟的增長,在經濟復蘇階段的后期,工業、能源等行業也開始慢慢興起。

在經濟周期第二階段,即過熱階段,生產增長開始減緩,通貨膨脹上升。GDP增長雖然在上升,但增速已明顯放緩,為抑制過熱的投資,央行開始加息減少貨幣供應量。由于股票投資收益依賴企業的利潤率和利率水平,商品是最佳的資產配置選擇。從行業配置的角度來看,周期性價值型行業是最佳的行業板塊選擇,如:工業行業表現較強勁,基本原材料行業在過熱期之間的表現也會比較好,另外,在過熱階段前期,可選消費品需求依然很大。

在經濟周期的第三個階段,即滯脹階段,GDP增長降低到長期增長趨勢以下,但是通貨膨脹依然繼續上升。由于企業利潤率受到重創,從資產配置的角度看:股票的市場表現異常糟糕,現金是最好的資產選擇。從行業配置的角度來看,防守性價值型行業是最佳的行業板塊選擇,如:滯脹期主要消費、公用事業表現較好,另外伴隨經濟增速和通貨膨脹的下滑,石油和煤炭行業、醫藥和必需品行業在滯脹期表現會相對較好。

在經濟周期第四階段,即衰退階段,大量的生產力閑置,供給過剩、需求不足導致大宗商品的價格下降,經濟增長嚴重乏力,從而導致了通貨膨脹開始下降。在這一階段,企業利潤率不斷降低甚至虧損,為了重振經濟,央行開始降低利率增加貨幣供給,從資產配置角度來看,債券是最好的資產配置選擇,而大宗商品則表現最差。從行業配置的角度來看,防守性增長型行業是最佳的行業板塊選擇,如金融、醫藥、公共事業等,另外在衰退階段,貨幣供給開始有所上升,此時,金融與房地產、建筑等利率敏感行業開始興盛。

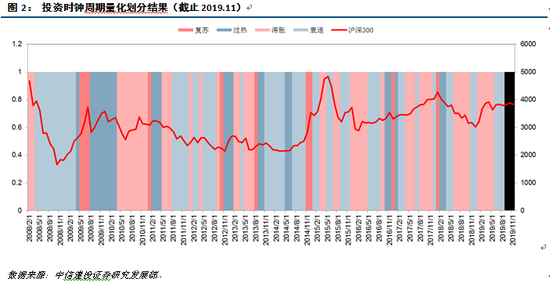

在我們的中信建投投資時鐘模型下,我們通過定量化的方法,對投資時鐘進行了定量化刻畫:

1.2

投資時鐘判斷

11月官方PMI的大幅回升是我們預期內的基本面利好,其作為信心支撐,再次確認了中國經濟的短期復蘇。我們維持中國短期經濟復蘇的判斷不變。但CPI的上行壓力仍舊持續,目前11月的一致預期值為4.1%,高于10月的3.8%,通脹仍會繼續。在經濟與通脹的合力之下,我們判斷經濟將處于過熱周期。

2.1

模型概述

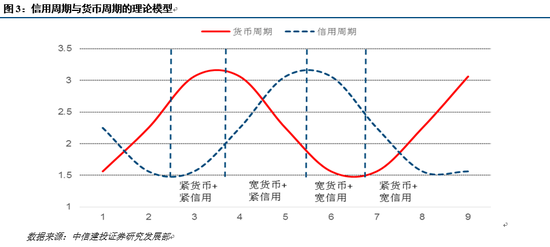

信用貨幣周期的本質是一個信用周期與一個貨幣周期的疊加,我們將兩個周期分開進行討論,最后再將它們合在一起。

從直觀的經濟學邏輯出發,貨幣是會領先于信用反應的:貨幣政策放松,才能傳導到信用的放松;貨幣政策的收緊,企業的信用才會隨之收緊。所以我們這里的貨幣信用周期刻畫的,是由貨幣政策的放松收緊所引起的貨幣變化,最終傳導到信用的變化。基于我們對貨幣松緊以及當前市場信用狀態的判斷,我們將信用貨幣周期劃分為四個周期:緊貨幣+緊信用、寬貨幣+緊信用、寬貨幣+寬信用、緊貨幣+寬信用。具體經濟周期如下所述:

寬貨幣+寬信用:該周期處于經濟復蘇的前期,貨幣的放松逐漸傳導到了信貸的放松。由于銀行短端利率收益的下降,他們逐漸將自己的久期拉長,開始嘗試更為長期的貸款和債券,帶來銀行放貸及發債更為活躍,而這時企業也相應得到了政策及資金支持,自身現金流開始逐漸改善,生產更為積極,隨著需求的逐步復蘇,盈利觸底反彈;這時股票和經濟復蘇相關的行業具有更好的配置價值。

緊貨幣+寬信用:該周期處于經濟復蘇末期,步入經濟過熱期。為防止通脹提升經濟過熱,貨幣政策開始收緊,銀行短端利率最先上升。但這時的信貸仍處于寬信用的慣性之下,收緊的貨幣還未傳輸到信用端。企業自身盈利處于高位,在高盈利水平下,企業的信貸情況還未惡化,處于正向循環中。但這時企業盈利的高速增長開始放緩,利潤率水平下降,股票市場不確定性和波動率加大;這時偏穩健的債券和一些對融資不太敏感,具有更好成長型的行業具有配置配置價值。

緊貨幣+緊信用:該周期下,企業信貸隨著貨幣政策收緊而進入緊信用周期,銀行收緊的銀根反應在了企業的融資能力上,這時股票不再具有過高的配置價值。同時,由于下游需求向上游傳導的滯后性,同時下游行業利潤率的下行,再疊加經濟周期中后期的通脹效應,上游原材料反而能夠帶來最高的收益;在大類資產配置中這時對商品更為青睞,而行業上也應配置相應的上游行業。

寬貨幣+緊信用:在貨幣和信用收緊的背景下,經濟持續下行,進入衰退。這時央行的貨幣政策會重新放松進行經濟刺激,但這時的放松還主要體現在銀行的短端利率端,企業整體的融資情況和社會總融資需求并未改善,需要等待放松的貨幣傳導至信用端。在等待過程中,經濟處于長期衰退。債券在這一偏衰退的周期有最高的優先級,同時一些防御性的行業應優先配置。

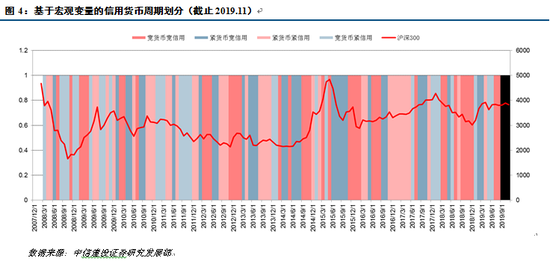

在我們的中信建投信用貨幣周期模型下,我們通過定量化的方法,對信用貨幣周期進行了定量化刻畫:

2.2

信用貨幣周期判斷

在11月5日MLF利率下調后的一個月里,國債收益率并未隨之下行,反而維持震蕩,與我們之前的緊貨幣判斷保持一致。其主要原因我們認為與CPI的壓力有關。對于信用端,信用利差持續縮窄,目前的利差已經是2017年以來的最低點,寬信用的過程隨著經濟的向好開始更好的傳導到企業端。我們判斷經濟將處在緊貨幣+寬信用周期。

3.1

模型概述

典型的庫存周期可以分為四個階段:主動補庫存、被動補庫存、主動去庫存、被動去庫存。如下圖所示,其中:

主動補庫存:經濟景氣度逐漸上行,企業也加入了經濟回升的大軍中,開始加大投資生產,導致庫存同步上升;比如2009年4季度,以及2017年全年,隨著4萬億的投放以及供給側改革的推進,經濟有了相應的復蘇,企業生產活力加大,這就體現在了體現在了企業庫存的上升中。

被動補庫存:經濟開始下行,但是企業還處在擴大生產的慣性中,同時還沒意識到經濟的下行,仍然相對樂觀,導致庫存持續提升,需求和供給背離,這個階段普遍來講是最差的一個階段;比如2008年年中、2013年年末和2014年上半年。這兩段時間經濟下行幅度大,企業的供給遠大于需求,導致在該階段的宏觀需求與庫存水平產生了背離。

主動去庫存:經濟仍在繼續下行,企業從擴大生產的慣性中擺脫了出來,開始同步去庫存。在該階段,企業庫存開始逐步追上宏觀需求的下行,市場供需開始走向平衡,但整體狀況仍不容樂觀。比如2012年上半年以及2018年下半年我國就長期處于主動去階段,市場處于經濟見底的后段。

被動去庫存:經濟見底之后開始重新上行,但是企業仍對經濟的拐點保持懷疑態度,并沒有擴大生產,跟進逐漸增強的需求,所以這時的庫存開始被動下滑。一般這個階段企業盈利能力會出現大幅的上升,是比較好的一個階段。比如2009年年二、三季度就是典型的被動去庫存階段,隨著貨幣政策的推進,需求上升,企業盈利大幅改善,悲觀情緒開始緩解。

從上面的理論框架我們可以知道,一個完整的庫存周期是按照 “主動補——被動補——主動去——被動去”這樣的方式進行輪動的。實際中,我們通常采用產品整體庫存作為庫存指標,宏觀需求作為經濟指標。我們對這兩類指標進行了具體分析,構建了相應的定量化劃分體系。

在我們的中信建投庫存周期模型中,我們同樣通過定量化的方法,對庫存周期進行了定量化刻畫:

3.2

庫存周期判斷

從庫存的角度來看,目前的庫存水平處于2017年以來次低的位置(最低點為今年3月的一個陡降,但很快回升),且從今年6月以來持續下滑。從傳統庫存40個月的周期節奏來看,目前正處于庫存拐頭的時點,我們預測庫存將見底回升。同時隨著整體經濟的短期向上,這一波庫存周期我們判斷將處在主動補庫存周期。

基于投資時鐘、信用貨幣周期以及庫存周期三類周期模型,我們的綜合行業輪動模型效果如下:

今年截至2019年11月,三周期綜合行業輪動策略絕對收益33.30%,滬深300收益27.17%,行業等權收益18.99%,三周期綜合行業輪動策略超額收益分別達到6.13%、14.31%。今年11個月以來月度勝率90.91%。

在當前時間點,我們主要的配置建議如下:

汽車、機械、家電、醫藥、電子、計算機、傳媒、煤炭、有色、鋼鐵、建材、基礎化工(標紅為優先配置行業,其他行業排名不分先后)

風險提示:市場下行風險加大,模型為歷史數據,存在失效可能。

詳細內容可以參考中信建投金融工程組報告:《【中信建投金融工程】經濟小幅復蘇,短期過熱;庫存周期開始回升,推薦大周期行業及科技板塊-行業輪動月報-2019年12月》

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)