來源:中信證券

外資是如何擇時的?

——

1. 樣本選取

小編選取2014年底滬港通開通以來至2019年6月11日的時間段,觀察北向外資的“踏浪”行為特征。數據較多,這里做了一定的篩選,具體方法如下:

分析買入特征時,選取單月凈流入金額超90億元的部分,共有33個月,期間北向外資的買入力度較大;

在分析賣出特征時,因凈賣出情形較少,因此只要當月北向外資是凈賣出,即入選。

基于此,小編繪制了北向外資凈買入的歷史圖譜。為了方便觀察,小編以紅色填充色標注外資買入力度較大的月份,以灰色填充色標注外資賣出月份。

2. 交易特征分析

1)買入時點

33個凈買入月中,處在大盤階段性高點前及階段性高點當月的有24個,占比為73%;

處在大盤階段性高點后的有9個(越跌越買),占比為17%;

9個越跌越買中,8個處于3200點以下,占比為89%。

可以看出,聰明的外資是左側交易的高手,往往在階段性頂部尚未形成時已經大手筆布局了;除此之外,在市場跌破至3200點以下時,外資幾乎是越跌越大力度買入。

2)賣出時點

10個凈賣出月中,處在大盤階段性高點前及階段性高點當月的有5個,在階段性高點后的有4個月,處在階段性最低點的有1個月;

10個凈賣出月中,9個月的大盤月初點位在3000點以上。

也就是說,外資會在階段性頂部前后均會進行大筆賣出,而且這種操作多發生在3000點以上。

那么外資的擇時和什么因素有關呢?這個可能無法給出準確答案,但小編還是通過一些數據比對,發現了些許規律。

1)市場估值

小編比對了北向外資凈買入與A股估值的走勢,有兩個規律可循:

在2016年底之前,外資賣出的月份,全A估值高于或接近于歷史50%點位;而外資買入月份幾乎都處在全A估值的25%點位之上。

進入2017年后,外資的賣出月份,則主要集中于全A估值的25%點位上下;當低于全A估值的25%點位時,出現了較多集中凈買入的情形。

也就是說,外資在某種程度上遵循了“便宜抄底,漲了賣”的思路。

2)匯率環境

小編將北向外資流入的增速與人民幣匯率走勢進行了比較。

可以看到,大致從2017年3月份開始,人民幣升值時,外資流入是加速的;反之,人民幣貶值時外資則是降速流入的。

其實這并不難理解,畢竟外資北上炒股,需要承擔匯率波動的風險。

當人民幣處于升值趨勢時,外資換匯投資,不僅可以賺取正常的股市波動的錢,未來還可以賺取人民幣升值的錢;反之,當人民幣處于貶值趨勢時,外資承擔著人民幣進一步貶值的風險,投資A股也就顯得就沒那么劃算了。

外資喜歡買什么?

——

截至6月11日,北向外資共持有1973只個股,持有市值9795億元。其中,前56大重倉股的倉位占比達70%、前80大重倉股的倉位占比達75%、前110大重倉股的倉位占比達80%。

可見,外資進場買入時并不是平均主義,而是將主要資金買入了少數個股。因此,我們可以認為那些重倉股即為外資的偏愛股。

下面,我們就以占外資70%倉位的56只偏愛股為基礎,分析外資選股時的喜好特征。

當前外資重倉持有56股一覽

外資作為成熟的機構投資者,常常被歸為“價值投資”的流派。為探究竟,小編選取了代表公司盈利能力、償債能力、回報股東能力等核心基本面評估指標,結合外資重倉股清單來捕捉其背后的選股邏輯。

以下是小編提取到的一些有價值的信息,供參考。

盈利能力

盈利能力,就是賺錢的能力。對于股東來說,公司越能賺錢,公司的價值也越高,其股價潛在的上漲空間也就越大。

那外資青睞股的盈利能力如何呢?我們從凈利潤、資產回報率角度為大家分析。

?凈利潤

從凈利潤總額來看,外資重倉股近三年(剔除2016年后上市個股,下同)無一虧損,而全市場其他個股每年均有至少有9%的個股發生虧損。

從凈利潤增速來看,外資重倉股近三年的表現較為平穩,尤其是在去年上市公司業績整體大變臉的背景下,它們仍有較好表現。

由上,我們可以看出外資偏愛個股不僅近三年從未發生虧損,而且在業績增速上也較為平穩,說明其抵御宏觀經濟擾動的能力較強。

?資產回報率

資產回報率,也就是被眾多投資者所看重的ROE,用來衡量公司利用每單位資產創造多少凈利潤,是盈利能力的重要體現。

從過去三年數據來看,外資偏愛股的資產回報率均值都穩定在18%以上,數倍于A股其他個股。

因此,我們可以看出外資偏愛個股不僅盈利強,而且還保持著很高的穩定性。

回報股東能力

對于我們投資者而言,獲得的投資收益主要源于兩方面,一是股價上漲后的賣出價差,二是公司的回報股東而進行的現金分紅,即派發股息。

目前,全市場還有較多上市公司未召開股東大會,因此其2018年最終分紅方案我們不得而知,為了保證數據的可對比性,股息率數據選取的時間段為2015至2017年度。

從2015年至2017年的數據來看,外資偏愛股不僅分紅占比較高,而且平均股息率均在2%以上,是A股其他個股的4倍。

既然外資較為重視股息回報,那么當個股分紅低于預期時,可能會面臨著較大的賣出壓力。

我們以某公司為例,歷史上其有著穩定的分紅記錄,但2018年4月份其宣布不分紅時,大大超出市場預期,股價一度跌停,北向外資也是連續兩日凈賣出,持股數量隨之減少了20%。

行業地位

從外資偏愛股所處的行業地位來看,龍頭股收到絕對的青睞。除平安銀行及方正證券(維權)外,所有外資偏愛股的總市值均處在行業前列,具體大家可參閱下表。

估值水平

正如我們在前文所說,估值將決定公司當下貴不貴,值不值得投。畢竟即使是一家好公司,如果在估值高位買入,那短期也將面臨虧損的風險。

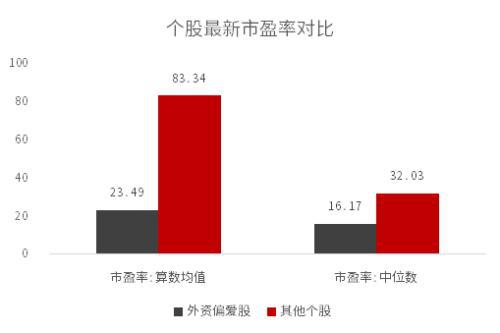

我們可以通過常用的市盈率指標衡量公司估值。

從最新數據來看,在剔除過市盈率為負值的個股后,外資偏愛股不論是市盈率均值還是市盈率中位數,均大幅低于A股其他個股。

綜上,外資喜歡的個股類型就十分明了了,即:行業龍頭公司、有超越大盤的獲利能力、回報股東能力、估值優勢明顯。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)