安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:拜登豪賭1.9萬億財政刺激背后:這是意想不到的經濟后果

來源:華爾街見聞

作者:王懿君。

在美國國會遲遲沒有就拜登提議的1.9萬億財政支出法案予以通過之后,美國財長耶倫再次敦促國會采取行動。

耶倫表示,盡管經濟增長勢頭表明美國2021年經濟增長比預期更快,但仍需采取大規模刺激方案以使經濟恢復全面增長。她擔憂,刺激的規模不夠大會造成更大的風險。

不過,關于1.9萬億美元財政刺激是否會引發經濟過熱的討論也越來越熱,參與辯論的經濟學家一個比一個大牌,包括前美國財長薩默斯、諾獎得主克魯格曼等(詳見我們此前在見智研究所會員專享文章《民主黨的“臨門一腳”難題:1.9萬億刺激將引發經濟過熱?》)。

那么,1.9萬億美元財政刺激是否會導致經濟過熱?我們需要從三個維度來看——產出缺口的大小、乘數的大小和通脹。

01 產出缺口

根據美國國會預算辦公室(CBO)的估計,由于此前國會已經通過了9000億美元的財政刺激計劃,即便沒有新一輪財政刺激,實際與潛在產出缺口可能從2021年年初的每月500億美元,下降到年底前的每月200億美元。這意味著全年的產出缺口大約在6000億美元左右。

美國前財長薩默斯按此測算認為,在失業率下降、貨幣環境超常寬松、消費者需求可能進一步增強的背景下,1.9萬億美元刺激計劃規模是美國經濟預期產出缺口的三倍。

對于如何判定產出缺口是多少,經濟學界爭議不斷。諾貝爾經濟學獎得主保羅克魯格曼就表示,當下沒有人知道如何衡量產出缺口,而產出缺口的數據也很容易被操縱。部分國家的經濟形勢并沒有那么差,擴張需求政策的空間很小。

不過,前IMF首席經濟學家、彼得森研究所高級研究員布蘭查德(Olivier Blanchard)認為,依然有辦法可以得出一個合理的產出缺口規模上限:

新冠疫情沖擊前,美國的失業率降至3.5%的1953年以來最低水平,可以理解為該水平已經非常接近自然失業率,即當時的美國經濟產出已經接近其潛力所在。美國國會預算辦公室(CBO)估計,過去幾年美國的潛在實際增長約1.7%,由于去年四季度的實際GDP同比下降了2.5%,CBO的估計表明去年四季度美國的產出缺口為4.2%(1.7%+2.5%),按名義價值計就是9000億美元。

考慮到新冠病毒直接/間接導致了供應受限,9000億美元無疑高估了可以由需求增加所能填補的缺口。疫情嚴重降低了潛在產出,至少2021年這一形勢還將延續。保守估計,相比于沒有新冠的情況,2021年的潛在產出仍將下降1%。由此,2021年可以通過增加需求來填補的產出缺口只有6800億美元。

02 乘數的大小

1.9萬億財政刺激如何轉化為需求的上升,取決于乘數效應。如果1.9萬億美元財政刺激法案得到通過,加上去年12月通過9000億美元支出法案,數字會增加到2.8萬億美元。

如果乘數是1,2.8萬億美元財政支出將釋放2.8萬億美元的額外需求,這個數字是9000億美元產出缺口的三倍有余。但如果乘數只有0.3,那么2.8萬億美元的財政刺激政策剛剛好能填補產出缺口,無需擔心經濟過熱。

問題在于,乘數到底是多少?目前市面上并不存在一個單一的通用乘數,支出、減稅、補貼、各州的轉移支付乘數各不相同。而教科書也教導我們,乘數會對邊際消費傾向產生非線性的影響——乘數M=邊際消費傾向C/(1-邊際消費傾向C)。

即便無法給出精確的乘數預估,也不妨礙我們通過不同的假設得出乘數的范圍,via 布蘭查德:

假設利率保持不變,并忽略財政刺激對進口的影響(美聯儲表態已經確認了該預期,而進口對美國經濟的影響本身就較小),美國政府的任何直接支出對國內支出的初始直接影響為1,因此乘數會大于1(套公式1/1-C)。

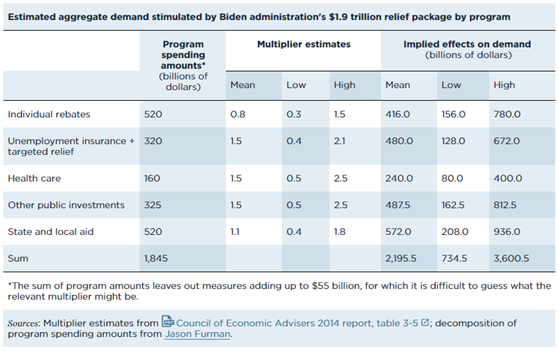

那么政府發放給家庭部門的支票、失業救濟金、育兒貸款和其他轉移支付呢?正常情況下,政府給家庭部門發放的支票,帶來的邊際消費傾向在0.5左右,如果拜登政府的支票發放對象主要是流動性/收入受限家庭,那么邊際消費傾向會更高。而2014年美國經濟顧問委員會(CEA)報告中的乘數也具備很強的參考意義,可以將此與拜登1.9萬億美元財政刺激計劃條目一一對應,看看它們對總需求而言意味著什么。

這張表得出了兩個明確的結論:平均總體乘數等于1.2,但不確定性非常大,用低乘數來預估,總乘數只有0.4,而若使用高乘數預估,總乘數將接近2.0。但無論如何,目前環境下總乘數不可能只有0.3。

03 是否會帶來通脹?

假設財政刺激導致正的產出缺口,也就是實際產出超過潛在產出,達到5%。利用奧昆法則(產出減少1%對應失業率增加0.5%)將失業率的變化與GDP增長聯系起來看,5%的產出缺口將意味著失業率要比自然失業率低2.5個百分點,如果自然失業率在4%左右,那么失業率屆時將降至1.5%。而假設通脹預期沒有脫錨,因此對實際通脹沒有反應,假設失業率每下降1個百分點對應0.2個百分點的通脹率上升,那么通脹率會相應上升0.5個百分點。

顯然,目前菲利普斯曲線預估并沒有得出讓人擔憂的通脹結果。

但布蘭查德擔心,當前的通脹和失業率之間的關系并不具備可持續性。菲利普斯曲線的歷史是轉變的歷史,這很大程度上歸因于通脹預期對實際通脹的調整。誠然,在過去很長一段時間內通脹預期都未對實際通脹的變動發生反應,但在經濟過熱的預期下,通脹預期也可能脫錨,導致實際的通脹漲幅更大。

上世紀60年代的歷史就是很好的類比,1961年到1967年,肯尼迪政府和約翰遜政府不斷推動經濟運行在潛在水平之上,失業率穩步下降至4%以下,期間通脹率從1%上升至不到3%,尚屬溫和。對許多人來說,這是通脹和失業之間長期權衡。但1967年通脹預期開始出現變化,到1969年,通脹率升至近6%,此后的財政和貨幣政策收緊導致了1969年底至1970年底的經濟衰退。

責任編輯:王婷

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)