螞蟻集團來了!10月29日!立即開戶為申購做好準備!【立即上車做股東,享開戶福利!】

(全文約3600字,讀完需要12分鐘)

教育股最近不太平,板塊波動巨大,近三天跌幅超過10%,尤其是10月22日的大跌也讓港股疲軟,當日跌幅達3.29%。

實際上,受政策影響,港股教育股于9月開始回調,回調幅度比較大,但拉長時間看,港股教育股比美股抗跌,且投資回報率要高。以季度看,港股教育股均在四個季度錄得漲幅,Q3受9月回調影響,回撤幅度比較大,Q1及Q4(10月至今)均跑贏美股教育股。港股教育股全年漲幅為24%,遠跑贏大市。

與此同時,10月23日,新東方回港二次上市的消息再次引爆市場。

事實上,近日新東方發布21Q1財季公告后,股價再創新高,在震蕩的美股行情下顯得尤其亮眼。2020年以來,在全球遭遇公共衛生事件的影響之下,截止目前新東方的股價漲幅接近50%。

港股的教育股,我們可以分為高教和K12兩個賽道。高教即高等教育,K12即學前教育至高中教育。

高教板塊:政策下的“行業風口”

今年9月政府相繼發布了《關于進一步加強和規范教育收費管理意見》以及《職業教育提質培優行動計劃(2020-2023年)》,政策意圖較為明顯,在規范教育發展的同時,大力發展職業教育。此次回調,高教股估值回落,或是布局良機。

智通財經APP了解到,2020年上半年由于疫情放緩了腳步,但下半年,高教收購動作有所抬頭。比如近期的希望教育公布(01765)收購世紀鼎利29.76%的權益,宇華教育(06169)也公告了收購湖南獵鷹余下30%權益,在往前為民生教育(01569)公布收購都學網絡60%權益,中教控股(00839)收購民辦本科高校海口經濟學院。

良好的政策環境,給予高教機構肥沃的生存土壤。

2019年5月份,政府發布了100萬高職擴招專項計劃,但高教實際擴招超過100萬,超額完成任務,也充分證實了高教發展的良好勢頭,站在風口上,已經進入的以及潛在的進入者,都想吃這塊“肥肉”。不過高教門檻進入太高,資金、土地、教師隊伍以及辦學資質等等,都成為潛在進入者的攔路虎。

基礎教育板塊自2018年8月送審稿發布以來,就沒有多大的動靜了,國際教育龍頭楓葉教育(01317)三年連跌,累計跌幅超過50%,睿見教育(01565)近三年股價表現也不理想,宇華教育(06169)就比較聰明了,開啟了轉型,收購高教公司擴張高教板塊,股價持續上漲,累計漲幅超過了1倍。

股市已經反映了教育板塊的投資方向,高教的長期投資價值凸顯。我國鼓勵高教發展,賦予學費定價更高的彈性,目前我國的高教學費僅僅為歐美發達國家的十分之一,具有相當大的提升空間。而收購是高教發展共識,核心為辦學資質非常稀缺,每收購一家學校,就意味著拿到了這一塊市場的準入門票。

高教業績好估值低標的

智通財經APP了解到,2020年共有5家教育公司上市,包括建橋教育(01525)、立德教育(01449)、華夏視聽教育(01981)、大山教育(09986)以及東軟教育(09619),其中除了大山做培訓的外,其他四家均為高教或高教占有較大比重的高教機構。目前港股累計有29家教育公司,高教有19家,占了65.5%。

高教標的泛濫,這是令投資者比較頭疼的地方,但行業存在較大的投資機會,選一只具有成長性,且估值較低的個股,以此獲得長期的持有收益率。

智通財經APP梳理了港股教育板塊高教公司在業績及估值上的表現,大多數成長的都不錯,實現雙位數的增長,主要為上市后加快收購力度,并表導致財報比較好看。從上半年業績看,宇華教育收入增長最高,為57.35%,中教控股(00839)凈利潤增長最高,為66.07%,但這兩家估值均較行業高。

估值相對較低,且業績比較好的有新高教(02001)、希望教育、華立大學教育(01756)、中匯集團(00382)及建橋教育,上述幾家教育機構在估值上有優勢,業績表現也不錯,新高教和希望教育今年獲得投資者追捧,股價漲幅領跑板塊。

不過仍需要關注基本面的變化,并非每一只在過去業績優秀,且目前估值低估的個股都會得到資金青睞。

比如希望教育近日收購了世紀鼎利,部分券商并不看好,主要為世紀鼎利在職業教育板塊占比低,且業績也不是很好,收購并表有可能會拖累公司業績。匯豐研究發表報告,稱該公司并購珠海世紀鼎利科技交易短期或會為希望教育業務策略帶來市場憂慮,將其目標價由3.5元降至3.2元。

中教控股估值較行業高一些,但作為港股高教龍頭,發展勢頭迅猛。今年八月該公司以總代價為13.56 億元大手筆收購海口經濟學院,截止2019年12月,該學院擁有約 4.4 萬名在校學生,包括高等教育學生 4.2 萬余名,平均每名學生收購成本3.08萬元,相比于希望教育收購的世紀鼎利便宜了一半。

中匯集團估值較低,且業績也很給力,具有較大的投資潛力。根據最新數據,該公司旗下的廣州華商職業學院于2020/2021學年的新生報到人數同比增長35.32%,報到率為85.21%,同比提升2.07個百分點,新生平均學費17416元,同比提升8.56%,此外,今年職院的招生計劃相比去年大幅增加約2000人。

新東方:K12賽道稀缺標的,值得高看一眼

新東方則是K12賽道的公司。

K12基礎教育板塊自2018年8月送審稿發布以來,就沒有多大的動靜了。

2018年8月,司法部發布《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》。在明確政府補貼、稅收優惠等方面的基礎上,再次對營利性學校和非營利性學校進行分類管理,并對非營利性學校的并購重組、變相盈利、關聯交易等問題做出了更加明確的監管要求。

國際教育龍頭楓葉教育(01317)三年連跌,累計跌幅超過50%,睿見教育(01565)近三年股價表現也不理想,宇華教育(06169)就比較聰明了,開啟了轉型,收購高教公司擴張高教板塊,股價持續上漲,累計漲幅超過了1倍。

新東方同樣經歷過“合規風暴”。去年同期,新東方創下上市以來的最大季度虧損,虧損額達到2582萬美元。由于校外培訓機構整治政策發布,新東方必須面對整改導致的成本上升、發展降速等影響。但一年后,新東方已逐漸適應整治新規,監管政策帶來的業績影響逐漸減弱。

不同于很多企業尋求上市單純的融資目的,從財務數據看新東方并不缺錢,業績方面也如同股價一般蒸蒸日上,即便是今年上半年,新東方也抗住了來自市場多方面的壓力。

招股書顯示,此次上市的目的主要有幾個,(1)用來投資和改善OMO系統的功能及效率以及其他學習平臺來增強學生的學習體驗;(2)用于業務增長及地區擴張;(3)戰略投資及收購;(4)補充一般營運資金。

可以簡單的歸納為,募資用于外部擴張和內部提升。值得注意的是,OMO成為招股書中的熱門關鍵詞,而關于業務擴張、戰略投資收購的做法亦不難理解,這與當前行業的競爭格局以及未來的發展潛力息息相關。

新東方上市募資后,線下市場進一步發力進行擴張,一是自有學校和中心的開設,二是進行戰略收購;線上發力OMO系統,通過線上線下協同發展,進一步鞏固龍頭地位。

受益于在教育行業深耕多年,穩定的運營能力和先發優勢,新東方已經持續多年實現盈利。

智通財經APP觀察到,2018至2020財年度,新東方實現凈營收(扣除營業稅、附加費和退款)24.47億、30.97億和35.78億美元,年復合增長20.9%。其中,教育課程及服務仍然是核心收入來源,期內收入占比分別為88.5%、90%及90.3%,截至2020年8月31日三個月該部分收入占比達到94.9%。主要是因為線上教育滲透增加,書籍及其他服務占比有所下降。

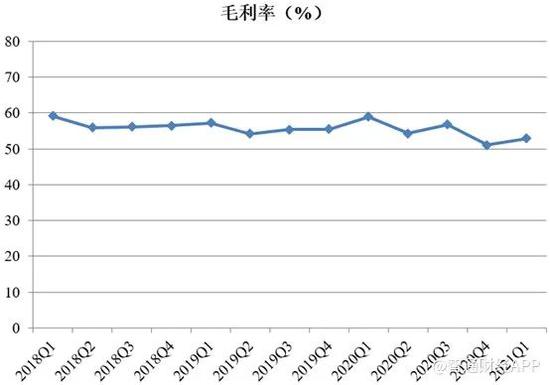

不僅收入穩定增長,新東方的盈利能力也為業界標桿,銷售毛利率常年位于55%以上,最高達到60%,基本保持行業第一的水平。這主要也是因為新東方憑借品牌效應和優質服務,擁有更高的定價權。此外除好未來和主打高端定位的精銳教育也可達到50%,普遍毛利率水平在40%以下。而隨著線上教育滲透率增加,未來運營成本進一步下降,毛利率仍有上升空間。

同樣由于占據頭部優勢,營銷費用和行政開支占收入比保持穩定,即便在線上教育市場爭奪過程中,營銷費用可能短期有所增加,但也遠小于同行業公司。期內凈利潤分別為2.97億、2.28億和3.55億美元,2019財年有所下降主要是因為期內長期投資公平值變動虧損1.05億美元所致。

新東方的變現能力也是有目共睹,2018至2020財年,新東方的經營活動所得現金分別為7.81億、8.06億和8.04億美元,遠高于同期凈利潤。截至2020年8月31日,公司現金和現金等價物為10.52億美元,足以覆蓋期內短債金額,同時考慮到新東方的融合和變現能力,其財務結構十分穩健,這也為其戰略性業務拓展奠定了基礎。

線上市場是未來行業競爭的重要方面

此外,線上市場或成為未來行業競爭的重要方面。

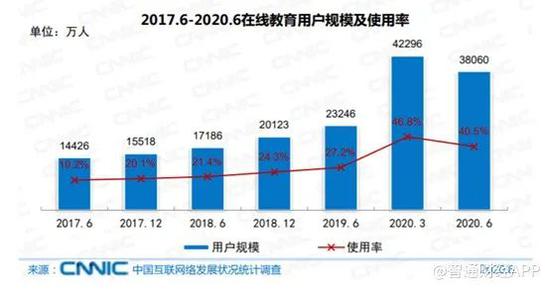

截至2020年6月,我國在線教育用戶規模達到3.81億,較2019年同期增加63.7%,占網民整體的40.5%,手機在線教育用戶規模達到3.77億,較2019年同期增加89%,占手機網民的40.4%。

線上教育模式多樣,主要可分為內容型、工具型和平臺型,雖然線上教育結合了互聯網產品的特征,但是核心競爭能力依舊是教育屬性的優質內容研發與供應,其次才是渠道、流量的獲取,內容驅動型的 K12 在線教育具備更強的競爭力。

新東方目前已經從傳統的純線上視頻課程升級到線上真人教學,以及OMO系統。在OMO系統支持下,新東方將線下網絡與在線技術相結合,并采取專為不同地區學生定制的不同商業模式提高運營效率,不僅可以有效降低運營成本,同時也為開發低線城市和農村地區市場提供便利,解決在市場下沉方面遇到的問題。

責任編輯:張海營

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)