新浪財經第六屆金牌董秘評選火熱進行中,誰是你心中的金牌董秘?你的一票,最有說服力!【立刻投票】

據港交所10月6日披露,先聲藥業集團有限公司通過港交所主板上市聆訊, 摩根士丹利及中金公司擔任其聯席保薦人。

先聲藥業已經成立19年,其實,這次赴港上市并非先聲藥業的第一次上市。

早在2007年,先聲藥業就曾在紐交所上市。憑借2.26億美元募資、超10億美元市值,一舉刷新亞洲化學生物藥企的IPO紀錄。后于2013年從美股退市。

先聲藥業在腫瘤疾病(包括細胞治療領域)、中樞神經系統疾病、自身免疫疾病等戰略性治療領域擁有多元化且領先的創新產品組合,根據弗若斯特沙利文的資料,按藥品銷售收入計,上述三大治療領域2019年合計占中國藥品市場的24.7%。

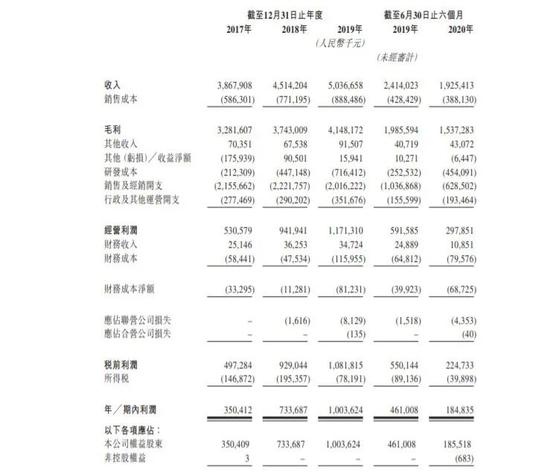

根據聆訊后資料集顯示,截止2020年6月30日的6個月中,公司收入為19.254億元,同比減少20.2%。凈利潤為1.848億元,同比減少59.9%。期內毛利率為79.8%(去年同期為82.3%)。

其中,藥品的銷售收入由去年同期的22.836億元減少21.0%至18.034億元,由于銷售腫瘤、中樞神經系統、心血管及抗感染產品的收入減少所致。

具體原因分拆來看:一,通過國家醫保大病談判以重新納入國家醫保 藥品目錄(其最新版本于2020年1月1日生效)導致“恩度”的定價水平降低;二,“必存”的銷量因其未獲納入最新版本國家醫保藥品目錄而下降,三,由于“舒夫坦”未能于藥品集中帶 量采購方案的競標過程中中標,而“捷佰立”尚未通過一致性評價而無法參加競標,“捷佰立”及“舒夫坦”銷量因此下降;四,安信及再林的銷量因COVID-19爆發而下降。

截至2020年6月30日,除收入及凈利潤的不利影響之外,期內若干其他損益及財務狀況項目受COVID-19爆發的影響,包括銷售及經銷開支減少以及貿易應收款項及應收票據增加,連同貿易應收款項周轉天數增加。

公司解釋稱,毛利率下降的主要原因為藥品銷售毛利率的下降(高毛利率產品“必存”的銷售比例降低及“恩度”的定價水平降低)。

不過堅持自主研發的同時,先聲藥業還十分注重合作研發,實現積極自主研發和深度合作研發的雙輪驅動。公司積極尋找潛在的合作機會,成功與多家國內外先進的制藥企業和生物科技公司建立了合作關系,獲得了在中國開發和商業化的獨家權利。

產品生產方面,先聲藥業目前擁有五個藥品生產基地,均通過中國GMP認證,包括江蘇南京一處、海南省兩處、山東煙臺一處和安徽蕪湖一處,這些基地擁有21條生產線,可生產生物藥和包括注射劑、口服液體制劑、口服固體制劑、植入劑、凝膠劑、吸入粉霧劑在內的不同類型的小分子藥品,以及5個原料藥生產車間,部分車間通過歐盟GMP認證或美國FDA檢查。

另外,公司在建的生物藥生產基地,將用于生產管線中抗體和其它生物藥制劑。同時還計劃新建一個生產基地,以支持產品管線中細胞治療產品上市后的商業化生產。

商業化能力則更進一步展示了先聲藥業的競爭優勢所在。截至2019年12月31日,公司擁有超過2,600名銷售和營銷人員,遍布中國31省市自治區,覆蓋全國約1,900家三級醫院,約17,000家其他醫院和醫療機構,以及超過200家大型全國性或區域性連鎖藥店。

值得一提的是,在過去的2017-2019三個年度中,該公司的收入年復合增長為14.1%;凈利潤年復合增長為69.2%。截至2020年6月30日,公司現有產品組合中有超過30個產品被納入國家醫保藥品目錄;超過10個產品錄入政府機構或權威專業學會發布的40多項臨床實踐指南和路徑。

先聲藥業投資人包括尚嘉、皇景發展、復星實業、PalaceInvestments、InnoPharma、信銀香港及信銀SPC。

責任編輯:馬婕

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)