文/新浪財經意見領袖專欄作家 王漢鋒、李求索、劉剛

長假期間海外市場風險資產波動中向好,走勢“有驚無險”。節前A股走勢疲弱,我們提示“市場下行空間有限、無需悲觀”,我們預判節后A股有望積極開局、四季度市場穩中有升。主要基于以下幾個方面的原因:1)A股節前短期的相對弱勢由多方面因素引起,并非基本面走弱;2)中國經濟增長仍將繼續復蘇,下半年上市公司盈利同比可能恢復至正增長;3)股市流動性可能依然相對寬裕;4)中美關系仍是影響市場的重要因素,但我們預計隨著美國大選逐步明朗,對市場負面拖累或階段性減小。

另外,市場前期局部的高估值問題在節前的盤整后已經有所緩解,滬深300指數估值已經略低于歷史均值水平。配置方面,我們上半年持續建議“新經濟是主線”,相比之下下半年則是“新老更加均衡”。進入四季度,我們繼續建議“新老配置更加均衡”。具體來看,短期中期建議關注幾條主線:1)新能源、光伏及新能源汽車產業鏈;2)基于中國增長繼續復蘇的態勢,繼續關注消費中偏落后、估值依然不高的家電、汽車及零部件、輕工家居、傳媒龍頭等;3)老經濟中重點關注券商及保險龍頭、部分原材料行業。另外,節日期間海外科技股有所反彈,可能對A股相關板塊也有帶動,中期逢低吸納代表消費升級及產業升級趨勢的優質龍頭。

摘要

長假期間海外風險資產“有驚無險”,A股節后有望積極開局

長假期間海外市場風險資產波動中向好,走勢“有驚無險”。節前A股走勢疲弱,我們提示“市場下行空間有限、無需悲觀”,我們預判節后A股有望積極開局、四季度市場穩中有升。綜合觀點概要如下:

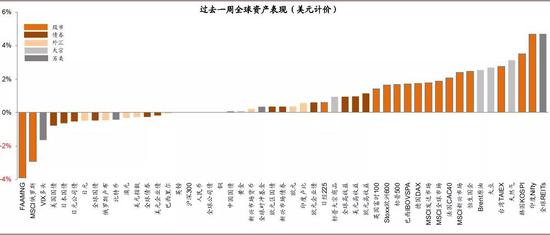

中國長假期間海外風險資產整體波動中向好,美股震蕩收高。具體來看,全球大類資產排序為大宗商品>股>債。美元指數小幅走弱背景下,部分新興市場領漲,美股震蕩收高。原油大幅反彈,黃金微漲。消息面上,特朗普總統確診新冠后病情快速好轉[1],與此同時市場對于新一輪財政刺激預期升溫,風險資產沒有受到太大波及;特朗普與拜登民調差距在第一次電視辯論后差距[2]明顯拉大;歐央行表態貨幣政策可能會繼續支持經濟復蘇;歐美等地區9月份制造業PMI整體依然處于高位。總體上看,長假期間海外風險資產表現雖有波動但整體向好,“有驚無險”,我們認為預計可能對A股節后開盤形成一定的支持。

節日期間中國數據表明,疫情陰影雖未完全消散,但增長可能在繼續復蘇。9月PMI比上月上升0.5個百分點,已連續7個月位于臨界點以上;媒體報道,節假前六日電影票房達到約30億元[3],歷年中僅次于去年同期;國內旅游等可能也恢復至去年同期的7-8成;受推遲的婚慶等民間活動集中在國慶長假期間釋放的影響,估計餐飲、零售、酒店等服務業也在明顯回暖。綜合來看,中國整體增長在四季度可能仍會繼續朝著正常化的方向復蘇。我們預計10月份即將披露的上市公司三季度業績有可能會恢復至正增長,四季度同比增速可能就會恢復至疫情前的水平。

我們判斷節后中國市場有望平穩開局,四季度走勢有望“穩中有升”。基于幾個方面的原因:

1)A股節前短期的相對弱勢由多方面因素引起,并非基本面走弱。節前海外市場也在持續回調,波動較大,一定程度波及A股;為了規避長假期間的不確定性,長假前投資者往往會選擇拋售離場,今年也不例外;節前媒體報道[4]某排名靠前的地產商融資方面的問題也影響了市場情緒;部分投資者擔心部分大盤新股上市可能會對市場資金面造成階段性的影響;

2)中國經濟增長仍將繼續復蘇,下半年上市公司盈利同比可能恢復至正增長;

3)股市流動性可能依然相對寬裕;

4)中美關系仍是影響市場的重要因素,但隨著美國大選逐步明朗,無論誰當選,拿“中美關系”做文章的必要性暫時下降,中美摩擦有可能進入暫時的平靜期,對市場負面拖累階段性減小。

另外,市場前期局部的高估值問題在節前的盤整后已經有所緩解,滬深300指數估值已經略低于歷史均值水平。綜合上述因素,我們認為A股市場節后可能會平穩開局,十月份仍可能延續節前盤整走勢,一旦市場確認美國大選不確定性消除、全球增長繼續復蘇、疫情雖然可能會出現局部反復但對經濟破壞性已經明顯下降,等等,中國市場仍可能在四季度呈現穩中有升態勢。

我們建議穩守消費升級及產業升級大趨勢,配置上新老板塊更加均衡。我們上半年持續建議“新經濟是主線”,相比之下下半年則是“新老更加均衡”。進入四季度,我們繼續建議“新老配置更加均衡”。具體來看,短期中期建議關注幾條主線:1)新能源、光伏及新能源汽車產業鏈;2)基于中國增長繼續復蘇的態勢,繼續關注消費中偏落后、估值依然不高的家電、汽車及零部件、輕工家居、傳媒龍頭等;3)老經濟中重點關注券商及保險龍頭、部分原材料行業。另外,節日期間海外科技股有所反彈,可能對A股相關板塊也有帶動,中期逢低吸納代表消費升級及產業升級趨勢的優質龍頭。后續高度關注中國增長數據、政策邊際變化及中美關系等因素來判斷具體的節奏

正文

長假期間海外“有驚無險”,國內數據顯示增長繼續復蘇

中國長假期間海外風險資產整體波動中向好,美股震蕩收高

具體來看,大類資產排序為大宗商品>股>債,10年美債利率明顯上行約10bp。在美元指數小幅走弱的背景下,新興市場如印度、韓國等領漲,歐洲股市也有不錯表現,美股震蕩收高。此外,原油大幅反彈,黃金微漲。

圖表: 國內十一長假期間,全球大類資產表現

資料來源:Bloomberg, Fact set,中金公司研究部(注:時間范圍為2020年9月30日至2020年10月7日)

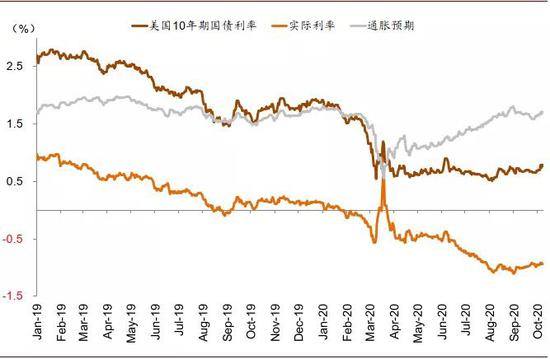

圖表: 十年期美債利率走勢

資料來源:Bloomberg,中金公司研究部(注:截止2020年10月7日)

圖表: 美元指數假期期間小幅走弱,新興貨幣則走強

資料來源:Bloomberg,中金公司研究部(注:截止2020年10月7日)

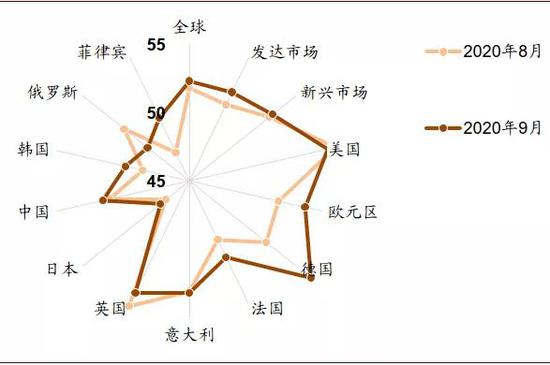

從消息面上看,特朗普總統確診感染新冠病毒讓投資者一度擔心由此引發的巨大不確定性可能使得波動明顯上升,但得益于其病情快速好轉和對于新一輪財政刺激預期的升溫,風險資產沒有受到太大波及;特朗普與拜登民調差距在第一次電視辯論后差距明顯拉大;美國第二輪財政刺激達成預期一度升溫,但特朗普表態后再度面臨變數;歐美疫情仍在繼續,經濟延續修復步伐,歐央行表態貨幣政策可能會繼續支持經濟復蘇;歐美等地區9月份制造業PMI雖然有所波動,但整體依然處于高位。

圖表: 全球主要經濟體制造業PMI

資料來源:Bloomberg,中金公司研究部(注:截止2020年10月8日)

總體上看,長假期間,海外風險資產表現雖有波動,但整體向好,“有驚無險”,我們預計可能對A股節后開盤形成一定的支持。

節日期間中國數據表明,疫情陰影雖未完全消散,但增長可能在繼續復蘇

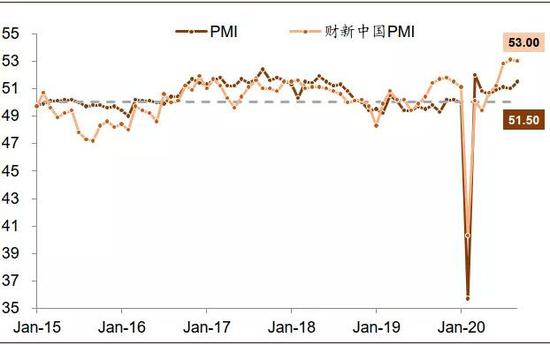

雖然從經濟活動中依然可以看到疫情的影響,但大體上,制造業、服務業的多方數據表明中國增長可能仍在繼續復蘇。9月30日披露的9月份中國制造業采購經理指數為(PMI)51.5%,比上月上升0.5個百分點,已連續7個月位于臨界點以上;媒體報道,國慶節假日期間前六日電影票房達到30億元,歷年中僅次于去年同期;國內旅游等可能也恢復至去年同期的7-8成;受推遲的婚慶等民間活動集中在國慶長假期間釋放的影響,估計餐飲、零售、酒店等服務業也在明顯回暖。綜合來看,中國整體增長在四季度可能仍會繼續朝著正常化的方向復蘇。在此背景之下,我們預計10月份即將披露的上市公司三季度業績有可能會恢復至正增長,四季度同比增速可能就會恢復至疫情前的水平,明年盈利在低基數的基礎上實現較高增長。

圖表: 國內9月PMI顯示生產仍在擴張區間

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

圖表: 部分主要經濟體近兩月PMI數據變化

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

節后A股有望積極開局

節后A股有望平穩開局,四季度走勢有望“穩中有升”

綜合內外部因素,我們判斷節后A股將平穩開局,考慮增長態勢、政策及流動性環境、估值、外圍環境等因素,雖然十月份市場受外圍等因素影響可能仍有波動,但A股四季度整體走勢仍可能會穩中有升。具體分析如下:

第一、A股節前短期的相對弱勢由多方面因素引起,并非基本面走弱。首先,為了規避長假期間的不確定性,長假前投資者往往會選擇拋售離場,導致A股近年在長假前走勢偏弱、成交萎縮,今年也不例外;其次,節前海外市場也在持續回調,波動較大,一定程度波及A股;再次,節前媒體報道某排名靠前的地產商融資方面的問題,也壓制了市場情緒;另外,部分投資者也擔心部分大盤新股上市,可能會對市場資金面造成階段性的影響。

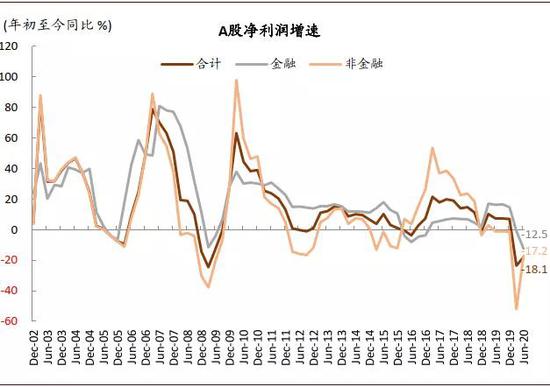

第二、中國經濟增長仍將繼續復蘇,下半年上市公司盈利同比可能恢復至正增長。

圖表: A股公司收入增速

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

圖表: A股公司盈利增速

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

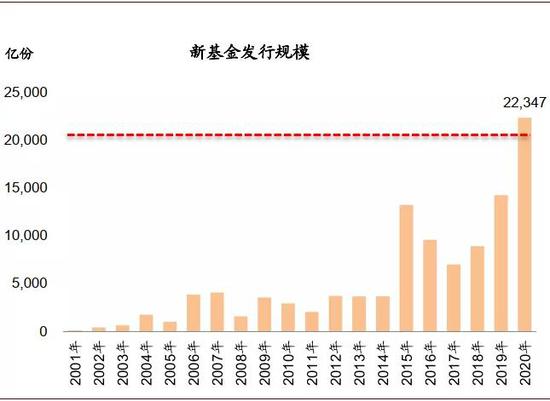

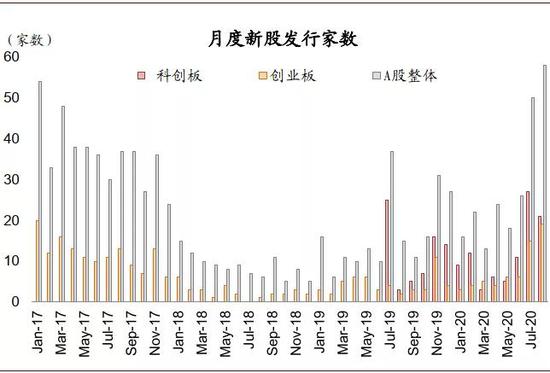

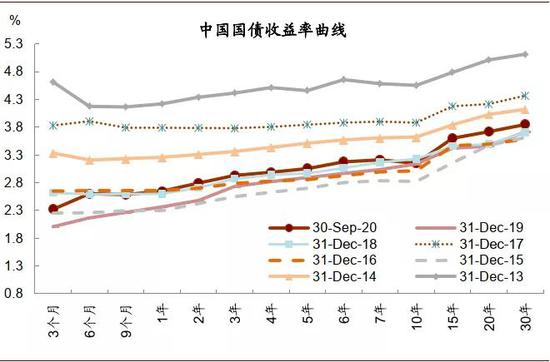

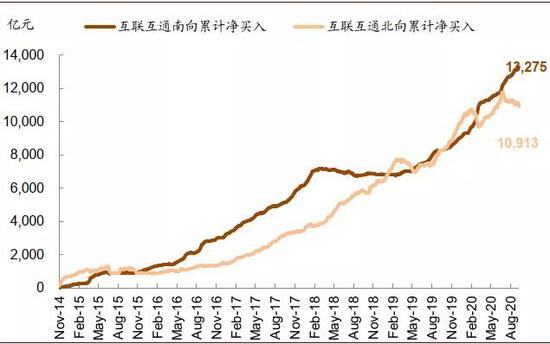

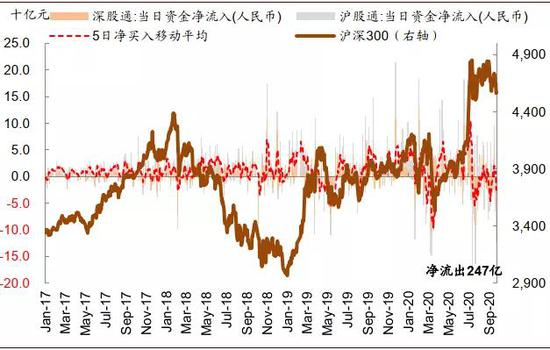

第三、股市流動性可能依然相對寬裕。雖然從市場利率指標觀察,中國宏觀流動性從五月份邊際已經有所變化,不再如疫情最嚴重的期間那么寬松,但股市的流動性則繼續保持相對寬裕。受近年機構投資者股市收益持續好于市場指數表現、居民資產配置可能更多偏向金融資產、無風險收益整體偏低等因素影響,今年以來公募基金發行持續火熱,截至8月底新發基金份額超過2萬億份,為歷年最高,初步統計9月份機構資金募集繼續保持了慣性。新股發行今年以來都保持了常態化的節奏,雖然市場有擔心大盤新股的發行會對市場流動性造成階段性的壓力,但實際上在新的新股認購繳款機制下,新股發行鎖定資金已經較為有限,對市場流動性影響已經大幅減小;科創板注冊制發行實施一年多以來的實踐也表明,不宜夸大新股發行對市場資金層面的影響。互聯互通資金方面,滬深港通北向資金節前幾周有小幅凈流出,但前期市場盤整已經消化了一部分獲利回吐及估值方面的壓力,我們預計中國與外圍的增長差、利率差、人民幣幣值等因素,使得四季度滬深港通北上資金可能恢復凈流入態勢。

圖表: 年初至今新發基金規模超過2萬億份

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年10月8日)

圖表: IPO近期發行節奏有所加快,但是預計對市場資金面影響有限

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年10月8日)

圖表: 十年國債到期收益率

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年10月8日)

圖表: 近四年股票型基金表現好于市場整體

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年10月8日)

圖表: 北向資金開通以來累計凈買入超1萬億元

資料來源:萬得資訊,中金公司研究部(注:截止2020年9月30日)

圖表: 北向資金節前一周凈流出247億元人民幣

資料來源:萬得資訊,中金公司研究部(注:截止2020年9月30日)

第四、隨著美國大選逐步落地,中美關系有可能進入暫時的平靜期,對市場負面拖累階段性減小。中美關系無疑將繼續是影響中國乃至全球市場的重要因素,十月份可能也不例外。但我們注意到,美國大選首輪總統辯論中中國并未出現在焦點辯題中。同時,一旦美國大選落定,無論哪方當選,短期繼續拿“中美關系”來做文章博取支持和選票的必要性可能會有所下降,中美關系有可能進入一段暫時的平靜期,為市場提供一定的“喘息期”。

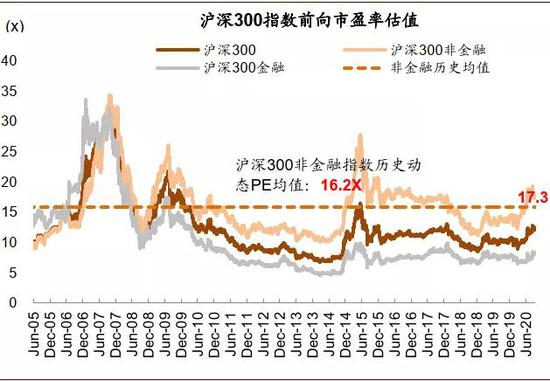

另外,市場前期局部的高估值問題在節前的盤整后已經有所緩解。目前滬深300指數截止節前最后一個交易日,整體估值已經略低于歷史均值水平。

圖表: 滬深300金融非金融PE

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年9月30日)

圖表: 滬深300金融非金融PB

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年9月30日)

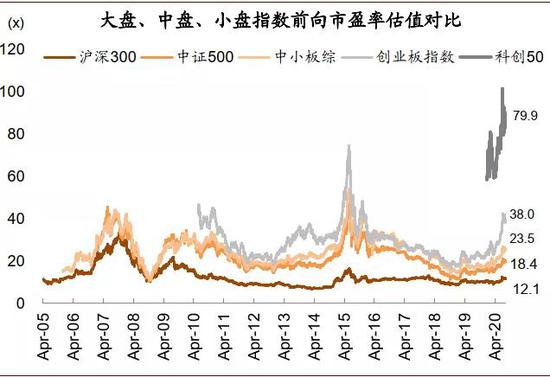

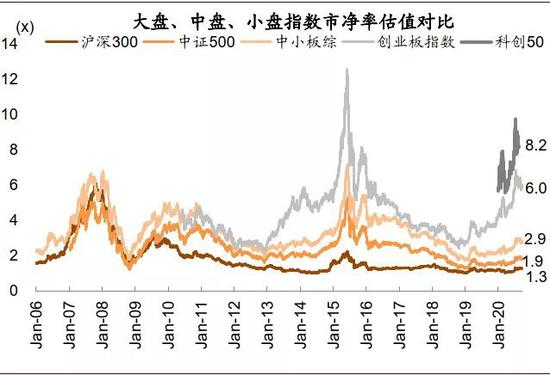

圖表: 大中小盤前向市盈率估值

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年9月30日,其中科創50指數為PE TTM數據)

圖表: 大中小盤前向市凈率估值

資料來源:萬得資訊,朝陽永續,中金公司研究部(注:截止2020年9月30日)

綜合上述因素,我們認為A股市場節后可能會平穩開局,下行風險有限,十月份仍可能延續節前盤整走勢,一旦市場確認美國大選不確定性消除、全球增長繼續復蘇、疫情雖然可能會出現局部反復但對經濟破壞性已經明顯下降,等等,A股仍可能隨全球市場在四季度中后期呈現穩中有升態勢。

配置上新老更加均衡

我們上半年持續建議“新經濟是主線”,相比之下下半年則是“新老更加均衡”。進入四季度,全球經濟有望繼續從疫情中復蘇,中國內外需可能相比三季度進一步改善。在此背景之下,我們繼續建議“新老配置更加均衡”。

具體來看,短期中期建議關注如下幾條主線:1)新能源、光伏及新能源汽車產業鏈;2)基于中國增長繼續復蘇的態勢,繼續關注消費中偏落后、估值依然不高的家電、汽車及零部件、輕工家居、傳媒龍頭等;3)老經濟中重點關注券商及保險龍頭、部分原材料行業。中期逢低吸納代表消費升級及產業升級趨勢的優質龍頭,另外,節日期間海外科技股有所反彈,可能對A股相關板塊也有帶動。后續高度關注中國增長數據、政策邊際變化及中美關系等因素來判斷具體的節奏。

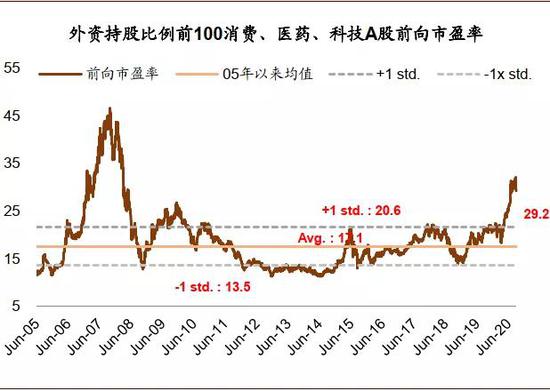

圖表: 外資持股前100的新經濟龍頭公司整體市盈率仍然較高

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

圖表: 外資持股前100的新經濟龍頭公司整體市凈率也處于較高位置

資料來源:萬得資訊,中金公司研究部(注:截止2020年10月8日)

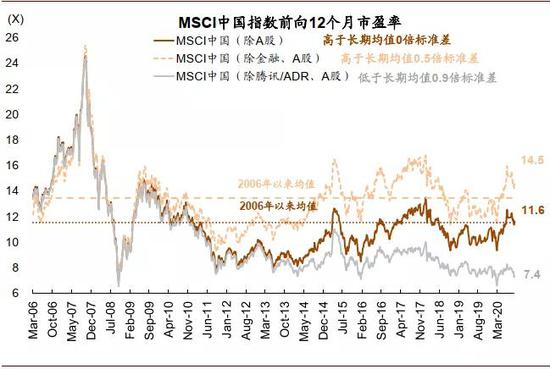

圖表: 海外中資股的市盈率略有回落

資料來源:彭博資訊,MSCI,中金公司研究部(注:截止2020年10月8日)

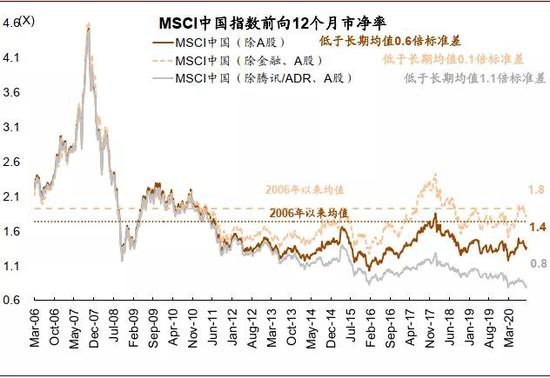

圖表: …海外中資股的市凈率亦是如此

資料來源:彭博資訊,MSCI,中金公司研究部(注:截止2020年10月8日)

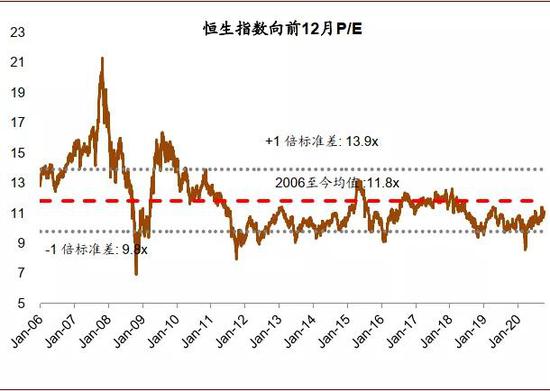

圖表: 恒生指數市盈率仍低于歷史均值

資料來源:彭博資訊,中金公司研究部(注:截止2020年10月8日)

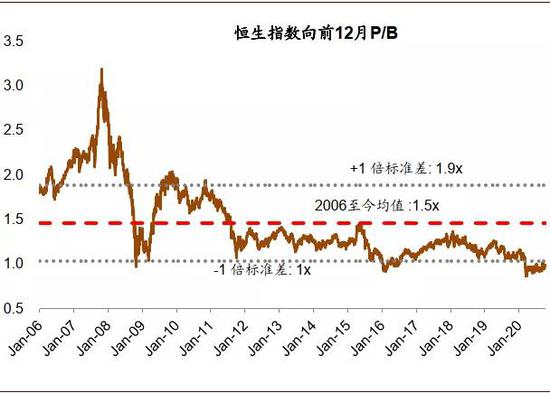

圖表: …市凈率則接近歷史均值向下一倍標準差

資料來源:彭博資訊,中金公司研究部(注:截止2020年10月8日)

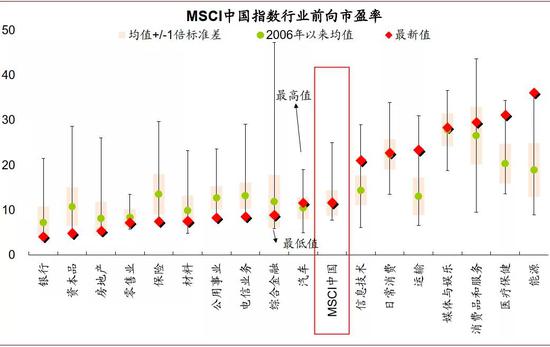

圖表: MSCI中國指數分行業估值情況

資料來源:FactSet,彭博資訊,中金公司研究部(注:截止2020年10月8日)

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。