科創板呼之欲出!哪些企業將率先登陸科創板?誰是投資者心目的科創典范?逾三百家公司角逐科創板潛力百強(名單),【點擊尋找科創先鋒>>】

新浪財經訊 不同于碧桂園服務等近期分拆上市的物業管理公司,綠城服務早在成立之初就已經從綠城中國獨立出來,并提供基礎物業管理服務。

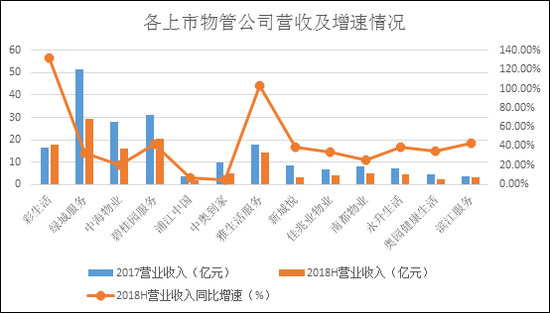

作為典型的第三方物業管理公司,經過20年的發展,綠城服務已成為行業的佼佼者,在目前上市物管公司中(含擬上市),營收位列第一,管理面積及管理項目數僅次于彩生活。

股價表現最好的物管公司

綠城服務集團有限公司(HK.2869)于2016年7月12日在港交所敲鐘上市,這使得綠城服務成為繼彩生活、中海物業、中奧到家之后的第四家在資本市場上市的物業管理公司。

目前已經在港股和A股上市的11家物業管理公司在各自上市后的表現差別較大。彩生活上市4年半時間,累計復權漲幅僅16.3%左右;中奧到家上市3年時間,累計復權漲幅-65%左右;中海物業上市3年多,累計復權漲幅157%左右。而這其中,綠城服務表現最好,上市2年多,累計復權漲幅231.2%左右。

目前公司的估值水平也是各公司中最高的,在目前的資本寒冬中,多數公司的估值水平都在靠近歷史最低值的時候,綠城服務卻仍處在其上市以來估值水平的平均值附近,如下圖所示。

雅生活服務上市半年,上市首日PE為46左右;新城悅上市一個多月,上市首日PE為26左右;佳兆業物業剛上市幾天,上市首日PE為21左右。而上市半年多后,雅生活服務目前的估值也僅有22倍。即使估值相對較高,2018年全年,綠城服務的股價也僅下跌5%左右,表現相當堅挺。

內生發展能力或是支撐股價強勢的主因

公司招股說明書及近幾年財報數據顯示,自2015 年來,公司發展較快,營業收入從2015年的29.23億元增長到2017年的51.42億元,2018年上半年更是達到了29.28億元,與2015年全年營收相當,同比增長32.88%。截止今年上半年,公司在全國130個城市總計管理建筑面積達1.5億平方米,項目數為1095個。其中以住宅項目為主,收入占比方面,住宅收入占比從2015年的74.8%略有下降至2018年的69.1%。

公司背靠綠城中國,以及近幾年來自獨立第三方項目的快速增長,綠城服務在13家上市物業管理公司(含擬上市)中管理面積僅次于彩生活,而營業收入近幾年一直是位列第一。整體看綠城服務處在已上市物管公司頭部,如下圖所示。

總體來看,佳兆業物業的業務主要分為兩部分,物業管理服務及增值服務,而增值服務又包括提供顧問咨詢服務、園區增值服務等兩部分。

2018年上半年,基礎物業管理服務與增值服務占比分別為68.85%、31.15%,兩項業務的毛利率為11.2%、35.3%。綠城服務今年上半年的毛利率與凈利潤率相對于其他公司來說,處在中下游水平,如下圖所示。2015、2016、2017也是一樣。

雖然能夠得綠城中國的支持,但綠城服務一直以來都保持著主動向外的態度。當前市場上多數從地產集團分拆出來的物業公司主要以管理地產母公司物業為主,而綠城服務主要依靠其內生增長能力,通過獲取外部客戶來推動公司的業績增長。

自公司成立以來,綠城中國的物業在綠城服務在管理面積中的占比不斷減小,招股說明書數據顯示,公司在2013、2014、2015年來自獨立第三方的管理面積占比分別為73.4%、74.7%、78%,2016年全年綠城中國項目收入占比僅4.7%。在后續年報中,公司直接忽略了綠城中國對于公司業務的影響。據東興證券研報披露,截止2018年上半年,綠城中國物業面積占整體在管理面積的20%不到,而占儲備面積比例低于15%。

公司近幾年來儲備項目也非常充足,2015、2016、2017、2018H綠城中國的儲備面積分別為0.89、1.2、1.5、1.6億平方米,分別為當期面管理面積的1.07、1.13、1.08、1.07。倍,后續增長動力相當充足。

作為獨立第三方物業管理公司,綠城服務與諸多依賴地產公司的同業公司相比,儲備也是很充足的,克而瑞數據顯示,2018年上半年中海物業、碧桂園服務、永生生活、新城悅、雅生活等背靠的地產公司所擁有的土地儲備面積如下圖所示。綠城服務的儲備面積僅低于地產龍頭碧桂園旗下的碧桂園服務。

在綠城中國所貢獻業務占比很小且占比逐年縮小的背景下,公司還能實現管理面積、營收連續多年的快速增長,這種可持續性地獲得管理項目的能力,或許才是綠城服務在利潤率多年低于同行但卻能獲得資本市場長期認可的核心競爭力。

連續5年蟬聯物業服務滿意度第一名

截止2018年6月,公司平均物業管理費用為3.13元/月/平方米,自2015年以來,綠城服務的平均物業管理費從3.06元/月/平方米上升至2018年的3.13元/月/平方米。與較高物業費相匹配的是公司物業費收繳率的提升,2017年中國指數研究院統計數據顯示,百強物管企業的平均收繳率為94.14%,其中住宅收繳率均值為91.97%。而綠城服務以住宅業務為主,公司的物業收繳率始終在行業之上,并且逐年穩步提升,2017年,收繳率達到98.6%,如下圖所示。

截止2018年,綠城服務連續5年蟬聯“中國物業服務百強滿意度領先企業”第一名。收繳率與滿意度排名只是經營的結果,而其內在原因還是公司在推進增值服務的發展與降低人力成本占比的道路上穩步前進。

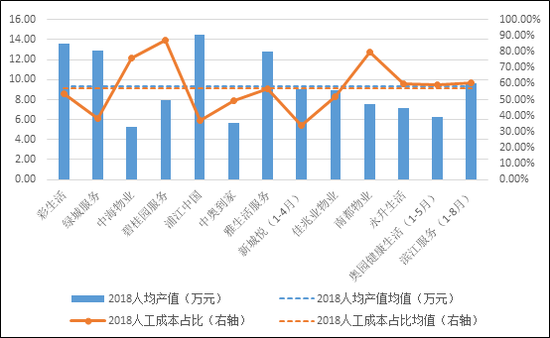

綠城服務近兩年的人工成本占比呈現明顯下降的趨勢,從2015年的48.2%逐步下降至2018年上半年的38.26%。相對應的是,公司人均產值呈現逐年上升的趨勢,從2015年的人均19.47萬元/年的產值,到2017年人均24.91萬元的產值。人均產值及人均成本占比均處在上市物業管理公司最為優秀的行列。

公司增值服務占比也處在上市物管公司前列,2018年上半年增值服務收入占比達31.15%,位列第5,同期行業平均水平為22.94%。近幾年的增值服務收入也以較快的速度增長。從2015年的28%逐漸上升到2018年的31.15%。

上半年應收賬款大增 經營現金流轉負

通過分析對比公司近幾年的應收賬款數據,如下圖,每年年中公司的應收賬款及票據相對于上年末都會幅增加,而到年底這一科目又突然大幅減小。財報附注顯示,這些快速增長應收賬款主要為1年內的應收款,據業內人士稱,這是因為業主多為年底繳納當年物業費,這就造成了年中應收大增的階段性情況。

與此同時,公司經營活動現金流也呈現相同的波動規律,每年年中,公司的經營活動現金流金額都比上年末大幅下降,甚至為負。主要還是由于業主未在年中繳費導致經營現金流入大幅下降,這種情況多為短期波動。公司今年來經營現金流狀況一直較為理想,2015、2016、2017、2018H公司經營活動產生的現金流量凈額與凈利潤之比分別為258%、137%、136%、-17%,經營活動產生的現金流量凈額一直大于凈利潤。

物業管理公司多是輕資產、高杠桿的,綠城服務公司近幾年的資產負債率如下圖所示,隨著上市融資完成后,公司的資產負債率從90%以上的高位下降至50%左右的水平。與高負債率相對應的是較高的ROE水平,2015年公司的凈資產收益率達116%,而2017年的資產負債率降低至21.3%。隨著物業管理公司上市融資,行業整體的資產負債率逐步下降,ROE也隨之下降。

隨著這一輪房地產銷售熱潮的平息,中國將逐漸邁入存量房時代,而作為物業管理公司的主要收入來源的基礎物業管理費收入在后續物業管理過程中的提價是相對困難的,與此同時物業公司又將面臨人力成本的上升。在新增管理面積不再大幅增長的未來,物管公司的毛利率下滑是大概率事件,而在這一過程中,增值服務的毛利率及收入占比是否能崛起,能否持續獲得項目來源,是一個物業管理公司是否具備長期競爭力的試金石。

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)