(來源:中原證券研究所)

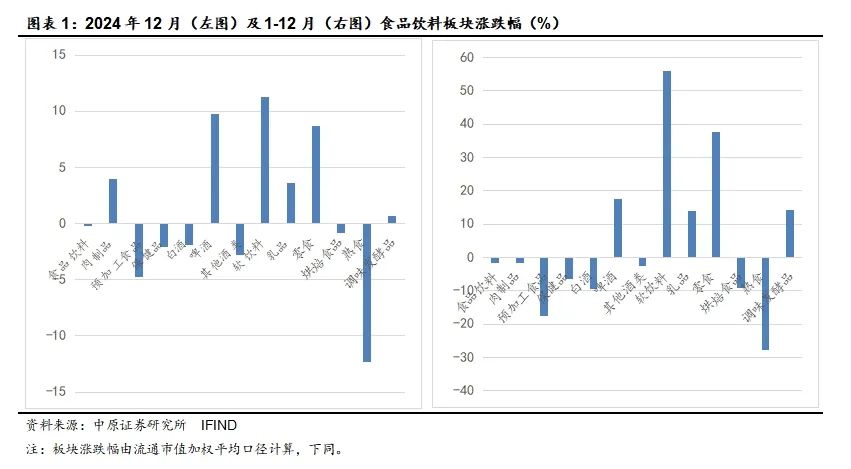

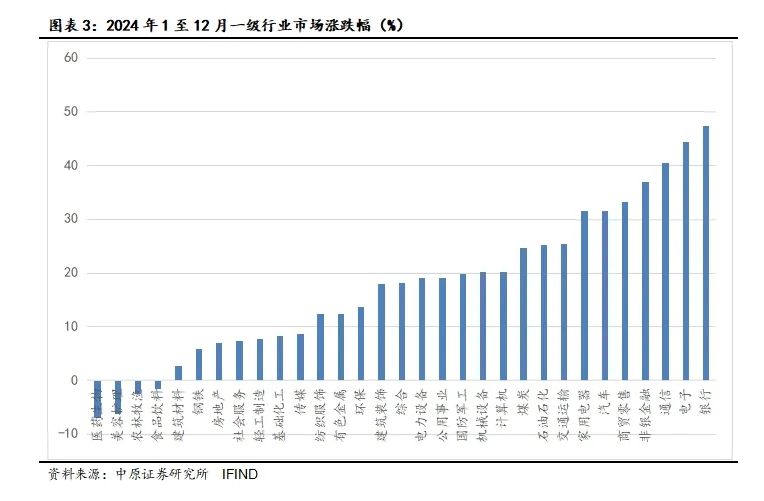

2024年12月,食品飲料板塊下跌0.19%,子板塊有漲有跌:熟食、預制食品、保健品等分別下跌12.29%、4.75%和2.08%,對食品飲料的拖累較大;受到春節效應的拉動,啤酒、零食、軟飲料、肉制品分別上漲9.74%、8.68%、11.3%和4.01%。2024年1至12月,食品飲料板塊累計下跌1.61%。其中,軟飲料、啤酒、乳品、零食和調味品有較好的表現;預制食品、烘焙、肉制品和熟食下跌。2024年1至12月,食品飲料板塊以下跌為主,盡管11月板塊經歷了短暫反彈,但12月板塊行情再次回落。2024年1至12月,除食品飲料、醫藥生物、美容護理和農林牧漁外,各一級行業在二級市場均錄得正收益。

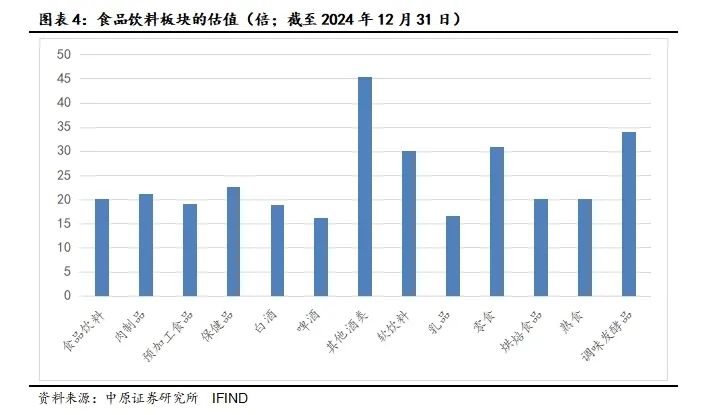

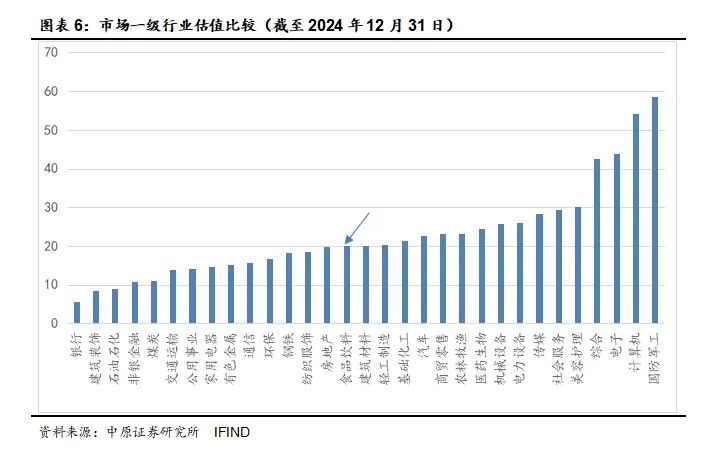

食品飲料板塊的估值環比回落,但在一級行業中的估值位次上升。根據IFIND的數據統計,截至12月31日,食品飲料板塊的估值20.04倍,較2020年高點下降60.99%,環比11月末下跌1.06%。截至12月31日,在31個一級行業中,食品飲料板塊的估值低于14個行業,高于16個行業,位次從31個行業的底部升至中游位置。

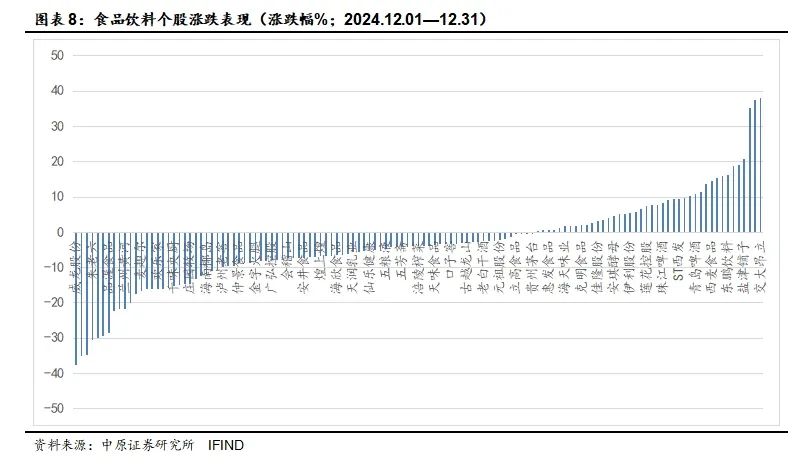

2024年12月,板塊個股漲跌參半,最大漲幅38%,最大跌幅37.5%。根據IFIND的數據,在127個上市公司中,錄得上漲的個股有42個,錄得下跌個股85個;個股的上漲比例33.07%,下跌比例達到66.93%。整體看,12月食品飲料個股以下跌為主。

投資方面,2024年1至11月,國內食品制造業的固定資產投資額累計同比增24.5%,同比上升14.4個百分點;同期,酒、飲料和茶制造業的固定資產投資增長18.9%,同比上升11個百分點。產量方面,2024年1至11月,冷鮮肉、葡萄酒、啤酒、乳制品、白酒等民生消費品的產量均呈現收縮態勢。進口方面,2024年1至11月,玉米、小麥、食用油等大宗商品的進口數量轉負;大豆進口維持個位數低增長;堅果進口增長高位回落,全年回落至低位;魚油進口大增。11月,原奶、黃油、稀奶油、奶酪等乳制品進口數量顯著反彈。1至11月,啤酒進口數量持續減少,葡萄酒進口數量維持增長。價格方面,堅果價格上漲;原奶、面粉等價格延續下跌勢頭;易拉罐、豬肉價格掉頭向下。

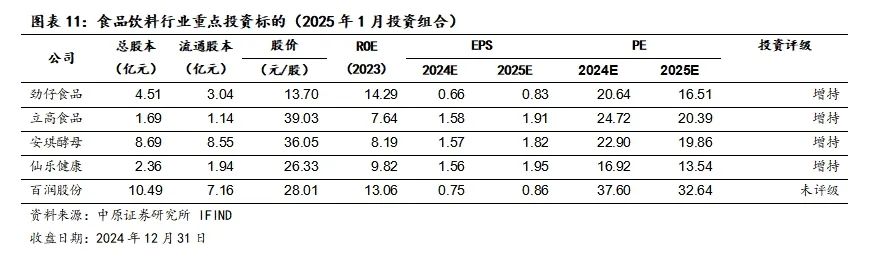

?投資策略:2025年,我們推薦關注軟飲料、預調酒、零食和酵母等板塊的投資機會。對應上述板塊,2025年1月份股票投資組合包括立高食品、百潤股份、仙樂健康、勁仔食品和安琪酵母。

風險提示:居民收入和國內市場消費修復不及預期,國內消費市場持續低迷;海外市場面臨政策調整的風險,出口關稅的不確定性較大;部分上游原料面臨價格上漲的風險。

1.?食品飲料板塊市場表現

2024年12月,食品飲料板塊下跌0.19%,子板塊有漲有跌,行情分化。12月,各子板行情分化:熟食、預制食品、保健品等分別下跌12.29%、4.75%和2.08%,對食品飲料的拖累較大;受到春節效應的拉動,啤酒、零食、軟飲料、肉制品分別上漲9.74%、8.68%、11.3%和4.01%。同期,滬深300下跌0.32%,食品飲料板塊跑贏大盤。

2024年1至12月,食品飲料板塊累計下跌1.61%。其中,軟飲料、啤酒、乳品、零食和調味品有較好的表現,期間分別上漲55.77%、17.54%、14.01%、37.6%和14.3%;預制食品、烘焙、肉制品和熟食下跌,跌幅分別為17.63%、9.03%、1.68%和27.76%。同期,滬深300累計上漲16.2%,食品飲料板塊跑輸大盤。

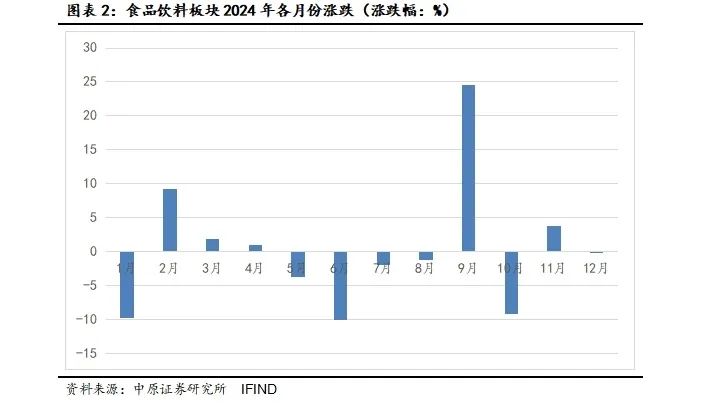

2024年以來,食品飲料板塊以下跌為主,跌多漲少。盡管11月板塊經歷了短暫反彈,但12月板塊行情再次回落。其中,1、2、3、4、5、6、7、8、9、10、11和12月份分別上漲-9.71%、9.27%、1.90%、1.04%、-3.73%、-10%、-2%、-1.3%、24.62%、-9.22%、3.75%和-0.19%。2月板塊反彈主要是對1月超跌的補償,之后3月和4月呈震蕩之勢,6月份在茅臺批價下跌的拖累下再次大幅走弱,7月份延續弱勢但跌幅收窄,8月份跌勢進一步趨緩,9月份在對貨幣和財政政策的強烈預期下跟隨市場展開反彈,10月份板塊再次掉頭向下。盡管11月板塊經歷了短暫反彈,但12月板塊行情再次回落。

2024年1至12月,除食品飲料、醫藥生物、美容護理和農林牧漁外,各一級行業在二級市場均錄得正收益。消費領域中,家電、汽車、商貿零售、社會服務、傳媒、紡織服裝等一級行業表現較好,分別上漲31.49%、31.51%、33.25%、7.39%、8.74%、12.39%;食品飲料、醫藥生物、美容護理和農林牧漁分別下跌1.62%、6.89%、6.24%和2.57%。此外,非銀金融、銀行、電子、通信、計算機、交運、電力、煤炭等一級行業漲幅居前。

2.?食品飲料板塊估值

食品飲料板塊的估值環比回落,但在一級行業中的估值位次上升。根據IFIND的數據統計,截至12月31日,食品飲料板塊的估值20.04倍,較2020年高點下降60.99%,環比11月末下跌1.06%。板塊估值經過9月的短暫抬升,10月再次掉頭回落,11月則再次反彈,估值顯現出上下拉鋸的特征,最終12月以下跌收官。

截至12月31日,在31個一級行業中,食品飲料板塊的估值低于14個行業,高于16個行業,位次從31個行業的底部升至中游位置。

3.?食品飲料板塊的個股表現

2024年12月,板塊個股漲跌參半,最大漲幅38%,最大跌幅37.5%。根據IFIND的數據,在127個上市公司中,錄得上漲的個股有42個,錄得下跌個股85個;個股的上漲比例33.07%,下跌比例達到66.93%。整體看,12月食品飲料個股以下跌為主。

4.?行業產出和要素價格

4.1.?投資

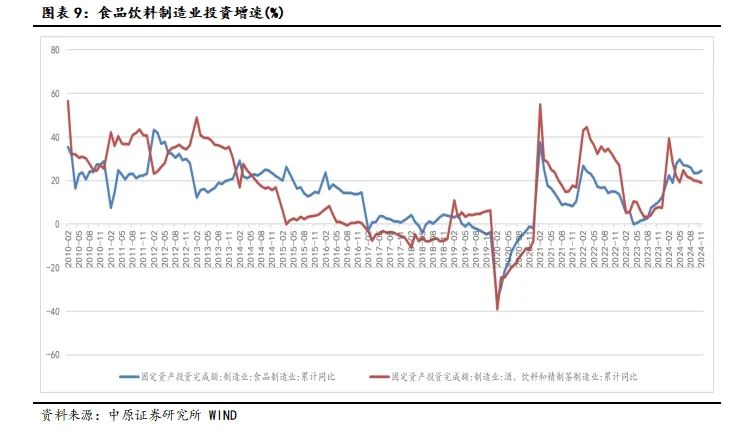

根據WIND,2023年1至12月,國內食品制造業的固定資產投資額累計同比增12.5%,酒、飲料和茶制造業累計同比增7.6%,全年投資增速呈低位反彈態勢。

2024年以來,食品飲料制造業投資增速持續提振。根據WIND,2024年1至11月,國內食品制造業的固定資產投資額累計同比增24.5%,同比上升14.4個百分點;同期,酒、飲料和茶制造業的固定資產投資增長18.9%,同比上升11個百分點。11月,食品和飲料制造業固定資產投資均延續了前10個月的高增長態勢。2024年以來,食品飲料制造業投資增速繼2023年之后持續提振,設備換新以及同比低位是其主要原因。

4.2.?國內產出及進口數量

國內產出

整體來看,肉制品、乳制品、速凍食品、葡萄酒、啤酒、精制茶、方便面、罐頭等民生品類的產量保持低位增長或負增長。葡萄酒、精制茶、方便面和罐頭屬于趨勢性長期縮減的品類。

2023年,國內的肉制品、食用油、乳制品、啤酒等基本民生品類的產量增長普遍提振,市場需求回升;此外,國內葡萄酒產量結束了長期的負增長。同期,白酒產量延續收縮趨勢。

2024年1至11月,冷鮮肉、葡萄酒、啤酒、乳制品、白酒等民生消費品的產量均呈現收縮態勢。

根據WIND數據:

國內鮮冷肉產量跌幅擴大。2024年1至11月,國內的鮮、冷藏肉產量3532.6萬噸,累計同比下降0.9%,增速較1至10月的-0.8%擴大1個百分點,較上年同期回落15.3個百分點。

國內食用植物油的產量維持低位增長。2024年1至11月,國內的食用油產量4634.2萬噸,累計同比增4.5%,較上年同期回落1.8個百分點。

國內白酒產量再次轉跌。2024年以來白酒產量延續負增長,持續收縮態勢不變。2024年1至11月,國內白酒產量為372.6萬千升,累計同比下跌0.6%,相比1至10月的0.9%轉跌。2019至2022年,國內白酒行業已經連續四年減產;2023年,國內白酒產出進一步收縮,且收縮勢頭加劇。2024年以來白酒產量延續負增長,持續收縮態勢不變。

2024年以來,國內葡萄酒產量延續收縮態勢,10至11月收縮加劇。2024年1至11月,國內葡萄酒產量為10.3萬千升,累計同比減少14.2%,降幅環比擴大4.4個百分點。自2018年以來,國內的葡萄酒已經連續多年大幅減產,目前產量已跌至2001年的水平。

2024年以來,國內啤酒產量延續下降趨勢。其中,二季度產量增長由正轉負,旺季不旺,而三季度延續負增長趨勢。2024年1至11月,國內啤酒產量3277.4萬千升,累計同比下降1.5%,同比回落3.1個百分點。

2024年以來,國內乳品產量收縮。2024年1至11月,國內乳制品產量達到2694.8萬噸,累計同比減少2.4%,增長同比回落5.7個百分點。乳制品產量增長自4月份由正轉負,本期負增長趨勢延續,預計全年產量收縮。

進口數量

2023年,國內進口大豆、小麥等基礎糧食以及食用油的數量同比修復性地增長,國內市場的補庫需求旺盛,堅果和玉米進口增長由負轉正;魚油、牛奶等副產品的進口數量仍處于持續下降的態勢,乳酪、稀奶油等高端乳制品保持較高的進口增長水平。

2024年以來,玉米、小麥、食用油等大宗商品的進口數量轉負;大豆進口維持個位數低增長;堅果進口增長高位回落,全年回落至低位;魚油進口大增。

根據WIND數據:

2024年1至11月,國內進口玉米1332萬噸,累計同比減少39.9%。2023年全年累計進口玉米數量增長31.6%,基數較高。2024年5月之后玉米進口數量開始減少。

2024年1至11月,國內進口小麥數量1102萬噸,累計同比減少4.1%。2023年小麥進口數量同比增長21.5%,2024年以來小麥進口勢頭高位回落,11月轉負。

2024年1至11月,國內進口大豆數量9709萬噸,累計同比增長9.4%,增幅較上年同期回落3.9個百分點,環比回落1.8個百分點。

2024年1至11月,國內進口食用油853萬噸,累計同比減少20.2%。2023年食用油進口數量同比增長43.3%,由于基數較高,2024年以來食用油進口數量高位回落。

2024年1至11月,國內進口的鮮、干果及堅果數量為727萬噸,累計同比增長1.6%,增幅同比回落0.9個百分點。2024年以來進口數量增幅擴大,國內企業補庫跡象明顯,6月份以來進口增幅高位回落。

2024年1至11月,國內進口魚油52300.55噸,累計同比增加38.87%,增幅由負轉正,10月增幅擴大。

2024年1至11月,國內市場對于乳制品的進口需求維持低增或負增的水平。但是,11月原奶、黃油、稀奶油、奶酪等乳制品進口數量顯著反彈。

2024年11月,國內進口原奶數量6.95萬噸,同比增長4.55%,環比增加11.96%。2024年以來,國內對進口鮮奶的需求顯著下降,但11月進口增長較多。

2024年1至11月,國內累計進口黃油9.21萬噸,累計同比增加10.52%,11月增幅擴大。

2024年11月,國內進口稀奶油數量指數為107.4,同比升高25.32%、環比升高25.17%。11月國內進口稀奶油的數量明顯提振。

2024年11月,國內進口奶酪1.4萬噸,同比減少16.72%,環比增加41.86%。

啤酒進口數量持續減少,葡萄酒進口數量維持增長。

2024年1至11月,國內累計進口啤酒36.31萬千升,同比減少8.8%,連續14個月負增長。

2024年1至11月,國內累計進口葡萄酒25.45萬千升,同比增長11.5%,結束了自2021年10月以來連續負增長,目前連續9個月正增長。

4.3.?要素價格

4.3.1.?上游價格

根據WIND數據:

堅果價格上漲;原奶、面粉等價格延續下跌勢頭;易拉罐、豬肉價格掉頭向下。

國內原奶價格持續下跌。截至2024年12月26日,國內主產區的原奶價格為3.11元/公斤,環比下降0%,同比下跌15.03%,價格延續跌勢。

國內易拉罐價格環比下跌。截至2024年12月,易拉罐均價(廣東佛山)為每噸15370元,同比上漲11.05%,環比下跌0.39%。

國內堅果售價上漲,進口價格指數保持上漲。2024年11月,國內堅果市場的銷售均價反彈:截至11月,國內堅果制品的銷售均價26.19元/件,環比上漲1.51%,同比上漲38.06%。2024年11月,國內進口鮮、干、堅果的價格指數反彈至107.7,指數環比下跌1.91%,同比上漲22.11%。

面粉價格下跌。截至2024年12月31日,河南地區的面粉價格為2680元/噸,同比下跌20.24%。

玉米油出廠價同比上漲:截至2024年12月31日,黑龍江玉米油出廠均價為8350元/噸,同比上漲0.6%。

食用油進口價格同比下跌。2024年11月,食用油進口均價1107.33萬美元/萬噸,環比上漲0.92%,同比下跌0.09%。

國內豬均價環比回落。截至2024年12月,全國各地區的生豬(外三元)均價為15.74元/公斤,環比下跌4.78%,同比上漲10.38%。

5.?河南省企業動態

5.1.?上市公司2024年前三季度經營業績

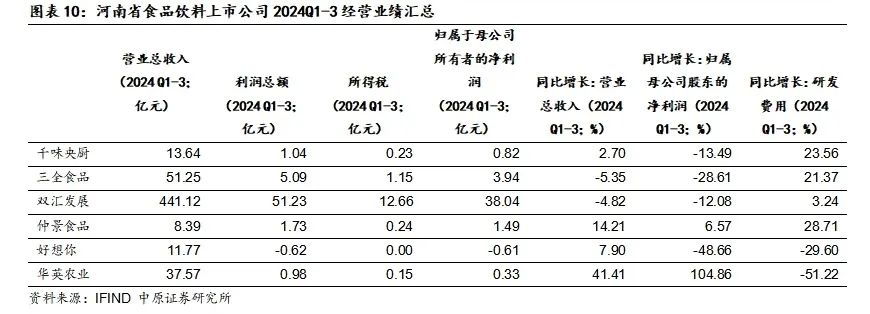

2024年三季度,河南省食品飲料上市公司的經營業績如下:

雙匯發展在收入、利潤、納稅以及分紅規模方面遙遙領先:三季度,公司繳納所得稅12.66億元。但是由于豬價長期下跌,公司的收入和利潤分別錄得441.12億元和38.58億元,同比分別下降了4.82%和11.98%。

三全食品和華英農業位居收入規模的第二梯隊,前三季度分別營收51.25億元和37.57億元,分別同比增長-5.35%和41.41%;三全食品、華英農業前三季度凈利潤 3.94億元和 0.84億元,分別同比增長-28.61%和17.13%。

千味央廚、仲景食品和好想你規模上位居第三梯隊,三季度分別錄得收入13.64、8.39和11.77億元,分別同比增長2.7%、14.21%和7.9%。其中,仲景食品和好想你的收入增長較快,千味央廚受到餐飲消費低迷的影響營收增長放緩。

就研發而言,千味央廚、三全食品、仲景食品三家公司的研發費用增長較快,在產品開放和新領域探索方面走在同類企業前面。前三季度,千味央廚、三全食品、仲景食品的研發費用率分別為1.21%、0.52%、3.06%,同比都有不同程度升高。

6.?投資策略及風險提示

6.1.?投資策略

盡管相比十年前,當前食飲行業整體的高增長收斂,但是其內部新興的市場卻層出不窮,比如預制菜、烘焙、茶飲等,其增長之快、品類之多、升級之快,都在小市場內體現出居民消費升級的大趨勢,顯示了食飲消費向更高層級邁進的特征,凸顯了享有和娛樂的消費特質。

2025年,我們推薦關注軟飲料、預調酒、零食和酵母等板塊的投資機會。

當前預調酒的市場發展階段類似于2018年的啤酒市場,在經歷了前期的客戶培育、品牌樹立和激烈的份額競爭后,目前市場秩序已經有效改善,頭部品牌進入市場放量期,價格體系更加成熟,產品盈利逐漸得以釋放。2024年前三季度其它酒類的收入同比下降4.28%,百潤股份下降2.88%,我們認為屬于周期性回落。經歷了渠道和市場調整后,預調酒市場仍有望保持較高增長。

零食行業在2024年前三季度經歷了高增長。經歷了前期激烈的競爭和調整,目前市場和渠道的情況相對健康;此外,零食的客單價較低,類似“口紅效應”,在經濟低迷期起到為消費者提供低成本心靈撫慰的功用。

酵母行業在出海市場保持了較高增速,增長并沒有停滯;國內的酵母需求盡管回落較多,但從2024年前三季度的情況來看,需求也在修復當中。酵母產業的上游成本進入下降周期,全球市場份額集中,成本回落促進利潤釋放。

6.2.?股票組合

對應上述板塊,2025年1月份股票投資組合包括立高食品、百潤股份、仙樂健康、勁仔食品和安琪酵母。

6.3.?風險提示

居民收入和國內市場消費修復不及預期,國內消費市場持續低迷;海外市場面臨政策調整的風險,出口關稅的不確定性較大;部分上游原料面臨價格上漲的風險。

證券分析師承諾:

本報告署名分析師具有中國證券業協會授予的證券分析師執業資格,本人任職符合監管機構相關合規要求。本人基于認真審慎的職業態度、專業嚴謹的研究方法與分析邏輯,獨立、客觀的制作本報告。本報告準確的反映了本人的研究觀點,本人對報告內容和觀點負責,保證報告信息來源合法合規。

重要聲明:

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)