一、公司簡介

公司自主研發加速清洗設備,致力于成為全球平臺型半導體先進設備公司。公司堅持差異化國際競爭和原始創新的發展戰略,通過自主研發形成了具有國際領先或先進水平的前道半導體工藝設備,后道先進封裝工藝設備以及硅材料襯底制造工藝設備等,致力于為全球集成電路行業提供先進的設備及工藝解決方案。公司已發展成為中國大陸少數具有一定國際競爭力的半導體設備供應商。以清洗設備為主的多數產品已經通過海內外主流晶圓制造、先進封裝企業的驗證。

?公司平臺化布局,覆蓋三大類工藝設備應用領域

資料來源:公司官網

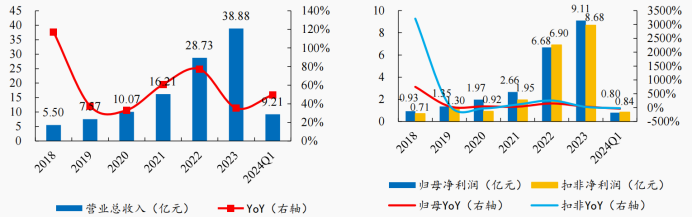

資料來源:公司官網2018-2023 年公司營收 CAGR為 47.87%,2023 年營收實現 38.88 億元,同比增長35.34%。2024Q1 營收 9.21 億元,同比增長49.63%。公司歸母凈利潤逐年提升,2018-2023 年歸母凈利潤 CAGR57.84%,2023 年歸母凈利潤 9.11 億元,同比增長36.21%;2024Q1 歸母凈利潤 0.80 億元,同比-38.76%。

公司營業總收入、歸母凈利潤情況及YOY(億元,%)

資料來源:ifind

資料來源:ifind二、行業情況

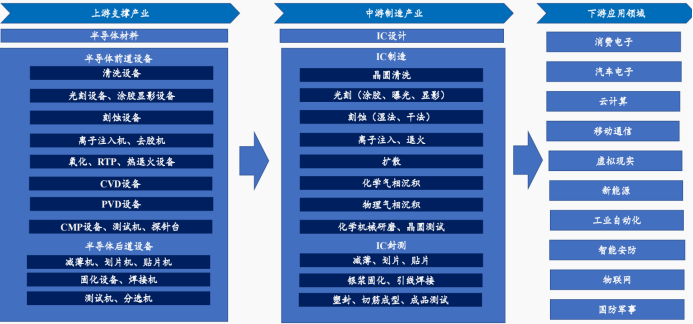

半導體設備是半導體產業鏈的基石,屬于上游支撐性產業。半導體設備屬于半導體產業鏈的上游,當中游的制造企業采購這些設備后,會根據設計好的物理布局,通過一系列工藝流程對硅片進行生產加工和封裝測試,最終制造出各種半導體產品。這些產品廣泛應用于新能源、云計算、消費電子、汽車電子、物聯網、國防軍工等眾多傳統和新興行業。因此,半導體設備行業被視為具有戰略意義的高價值領域,對于推動整個電子產業的發展起著至關重要的作用。

半導體設備產業鏈

資料來源:艾瑞咨詢

資料來源:艾瑞咨詢全球半導體設備市場超千億美元,中國大陸已為最大市場。2023年全球半導體設備銷售額達到1060億美元,比2022年創下的1076億美元的行業歷史新高同比-1.3%。在前端和后端市場的推動下,2025年全球半導體設備銷售額將有望實現1240億美元。其中,中國大陸已連續第四年成為全球最大的半導體設備市場,2023 年銷售額為366億美元,同比增長29.5%,占全球銷售額比例34.4%。

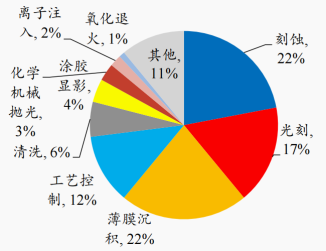

晶圓設備制造市場份額最高,清洗設備占其中價值量6%。2023年全球半導體設備市場規模按類型劃分,封測/測試/晶圓制造設備的銷售規模分別為39.9/63.2/905.9億美元,占比分別為3.95%/6.26%/89.78%。在晶圓制造設備市場規模中,刻蝕設備、薄膜沉積和光刻設備分別占比約22%/22%/17%,而清洗設備價值量占比約為6%。

晶圓設備成本占比

資料來源:Gartner

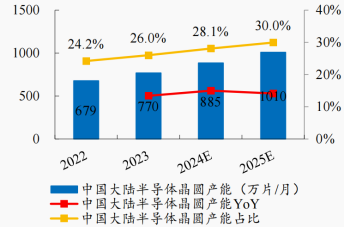

資料來源:Gartner半導體行業需求復蘇,中國大陸晶圓廠擴產增速全球居首。隨著半導體行業周期回暖,為了跟上芯片需求持續增長的步伐,2024年全球半導體制造產能預計將增長6%,并在2025年實現7%的增長,達到每月晶圓產能3370萬片的歷史新高(8英寸當量計算)。其中,中國大陸芯片制造商預計2024-2025 年將保持兩位數增長,2024年芯片產能預計增長15%至885萬片,而2025年將增長14%至1010萬片,約占全球芯片行業總產能30%。

中國大陸晶圓廠產能持續擴張

資料來源:SEMI

資料來源:SEMI晶圓廠資本支出增加,驅動半導體設備需求擴容。由于內存市場復蘇以及對高效能運算和汽車應用的強勁需求,全球前端設施的晶圓廠設備支出2024年同比上升15%至970億美元,全球12英寸晶圓廠設備支出預估在2025年首次突破1000億美元,到2027年將達到1370億美元的歷史新高。且中國在政府激勵措施和芯片國產化政策的推動下,未來四年將保持每年300億美元以上的投資規模,位居全球首位,繼續引領全球晶圓廠設備支出。

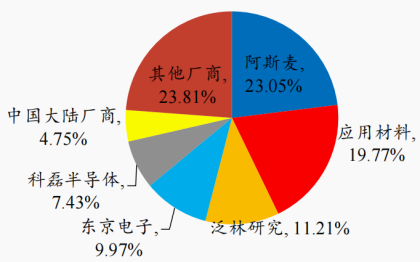

美日荷企業占據全球半導體設備市場主導地位。2023年全球半導體設備營收市場規模約為TOP5的公司均為國外企業,分別為阿斯麥ASML/應用材料AMAT/泛林LAM/TEL/科磊KLA/東京電子TEL。前5家半導體企業營收規模加總已超過735億美元,占全球半導體設備市場規模的71.4%。與此同時,據Gartner統計數據表明,2023年中國大陸半導體設備市場規模TOP5分別為北方華創/中微公司/盛美上海/拓荊科技/華海清科,中國大陸廠商市場規模Top5營收合計374.44億元,同比+45.95%。盛美上海憑借多項清洗設備國際領先技術,以及電鍍/爐管及先進封裝濕法設備等差異化競爭優勢,位居2023年國內半導體設備廠商營收規模前三。

中國大陸半導體設備廠商市場份額占比

資料來源:gartner

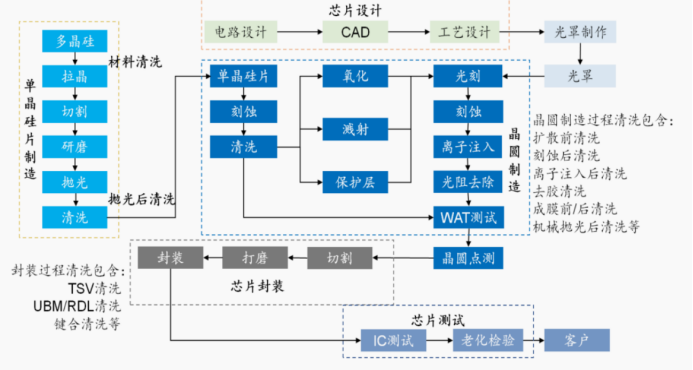

資料來源:gartner清洗工業升級帶動設備需求持續提升。清洗為貫穿半導體產業鏈的重要工序,確保后續工藝成效。清洗用于去除半導體硅片制造、晶圓制造和封裝測試每個步驟中可能存在的雜質,避免雜質影響芯片良率和芯片產品性能。先進制程技術節點持續推進,將提升清洗工序的數量。當邏輯集成電路制造工藝進入14nm時代后,出現3DFinFET結構,多重圖案的復雜化使得清洗的步驟增加,為清洗設備帶來了廣闊的增長空間。

清洗步驟貫穿生產工藝全流程

資料來源:華經產業研究院

資料來源:華經產業研究院清洗設備行業復蘇,單片清洗設備占比70%以上。2023年全球半導體清洗設備規模達到50億美元,同比-2.01%;隨著半導體下游需求回暖,晶圓廠保持高額資本開支,預測2027年全球半導體清洗設備市場規模達65億美元,對應2023-2027年CAGR為6.73%。其中,單片清洗設備占整體清洗設備市場份額70%以上。

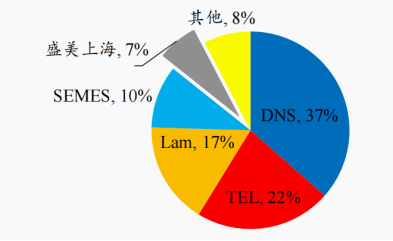

海外廠商壟斷全球清洗設備市場,國產替代空間廣闊。2023 年全球半導體清洗設備市場集中度高,CR3占比75%,其中,日本DNS、TEL、以及美國Lam公司分別占比37%/22%/17%。國產半導體清洗廠商占比仍較低,僅盛美上海占全球半導體清洗設備市占率7%,排名第五,清洗設備國產替代空間仍然廣闊。

清洗設備市場高度集中,國外廠商壟斷

資料來源:Gartner

資料來源:Gartner三、公司競爭優勢

產品覆蓋多個細分市場,可服務市場規模達 160 億美元。公司產品對應半導體清洗設備、電鍍設備、先進封裝濕法設備、立式爐等多個細分市場。據公司預測,2023 年公司當前產品組合覆蓋的全球可服務市場規模預計達 160 億美元,中國可服務市場規模預計達 24 億美元;此外,公司全球半導體設備市場中長期年度銷售目標計劃超過 10 億美元。

單片清洗設備國內領先,努力追趕國際知名企業。公司單片清洗設備UltraCVI在清洗方式上可以選配SAPS、TEBO兆聲波技術,產品對比上保持著領先地位。公司在全球單片清洗設備中市場份額提升至7.2%,國內清洗設備的市場占有率為23%。2022年中國大陸半導體專用設備制造五強企業中,公司位列其中,體現公司產品認可程度不斷提升,國產替代前景可期。

三大清洗技術構筑產品壁壘,工藝覆蓋率達90%以上。公司成功研發出全球首創的SAPS(空間交變相位移)、TEBO(時序能激氣穴震蕩)兆聲波清洗技術和Tahoe單片槽式組合清洗技術。隨著公司不斷提升產品的工藝覆蓋度和制程應用范圍,清洗設備能夠覆蓋的清洗步驟已達大約90%-95%,是全球范圍內覆蓋范圍最廣的廠商。同時公司也在針對現有清洗設備不斷進行改進、優化。隨著公司現有清洗設備的精進以及市場的持續開拓,預計很快將能夠實現中國市場55%-60%的市場占有率目標。

先進封裝新增客戶持續拓展,2023年底獲得批量訂單。2023年公司先進封裝濕法設備營業收入1.6億元,同比持平;對應實現先進封裝濕法設備銷量28臺,同比減少5臺,產品銷售單價約571.43萬元/臺。公司在半導體先進封裝領域進行差異化開發,2022年在高速電鍍錫銀方面實現突破,在客戶端成功量產。先進封裝設備在2023年底獲得批量訂單,一方面公司進一步獲得國內頭部先進封裝客戶訂單,另一方面公司開發出針對Chiplet助焊劑清洗的負壓清洗設備取得多臺訂單,在新客戶開發其他金屬合金電鍍工藝,并實現驗收。公司先進封裝設備在2023年底獲得批量訂單,隨著訂單的逐步交付,將在2024年度貢獻收入。

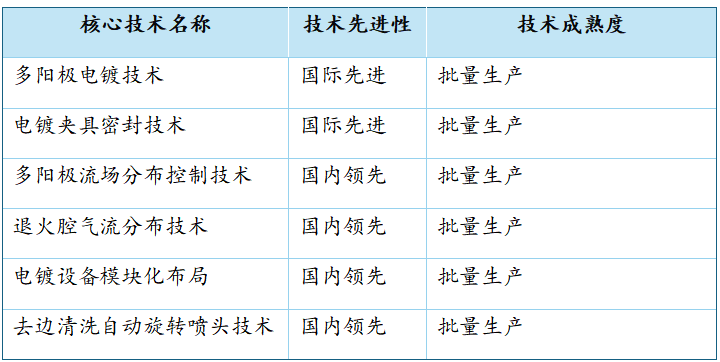

電鍍設備技術已達國際先進水平,前后道領域雙向布局。在前道領域,公司自主開發了針對20-14nm及更先進技術節點的芯片制造前道銅互連鍍銅技術(UltraECPmap),采用多陽極局部電鍍技術的新型電流控制方法,實現不同陽極之間毫秒級別的快速切換;在后道領域,公司針對先進封裝工藝進行差異化開發,解決了在更大電鍍液流量下實現平穩電鍍的難題,通過獨創的第二陽極控制技術,可在工藝配方層面上更好的實現晶圓平邊或缺口區域的膜厚均勻性控制,提高了封裝環節的良率。

公司多陽極電鍍技術為國際先進水平

資料來源:公司招股說明書

資料來源:公司招股說明書(轉自:渤海證券財富管理)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)