(來源:市場投研資訊)

天宇股份成立于2003年,專業(yè)研發(fā)、制造、銷售原料藥及高級醫(yī)藥中間體藥品,是全球心血管類原料藥龍頭,美國默沙東公司口服新冠藥莫努匹韋中間體國內(nèi)核心供貨商,全球最大的纈沙坦供應商之一。?

原料藥及中間體:依托平臺優(yōu)勢,助力非沙坦品種

全球沙坦類原料藥需求持續(xù)增加,同時供給端競爭激烈。考慮到公司原料藥規(guī)范市場占比持續(xù)提升,沙坦類價格逐步企穩(wěn),主要品種纈沙坦價格已穩(wěn)定在600-700元/千克的區(qū)間內(nèi)。?

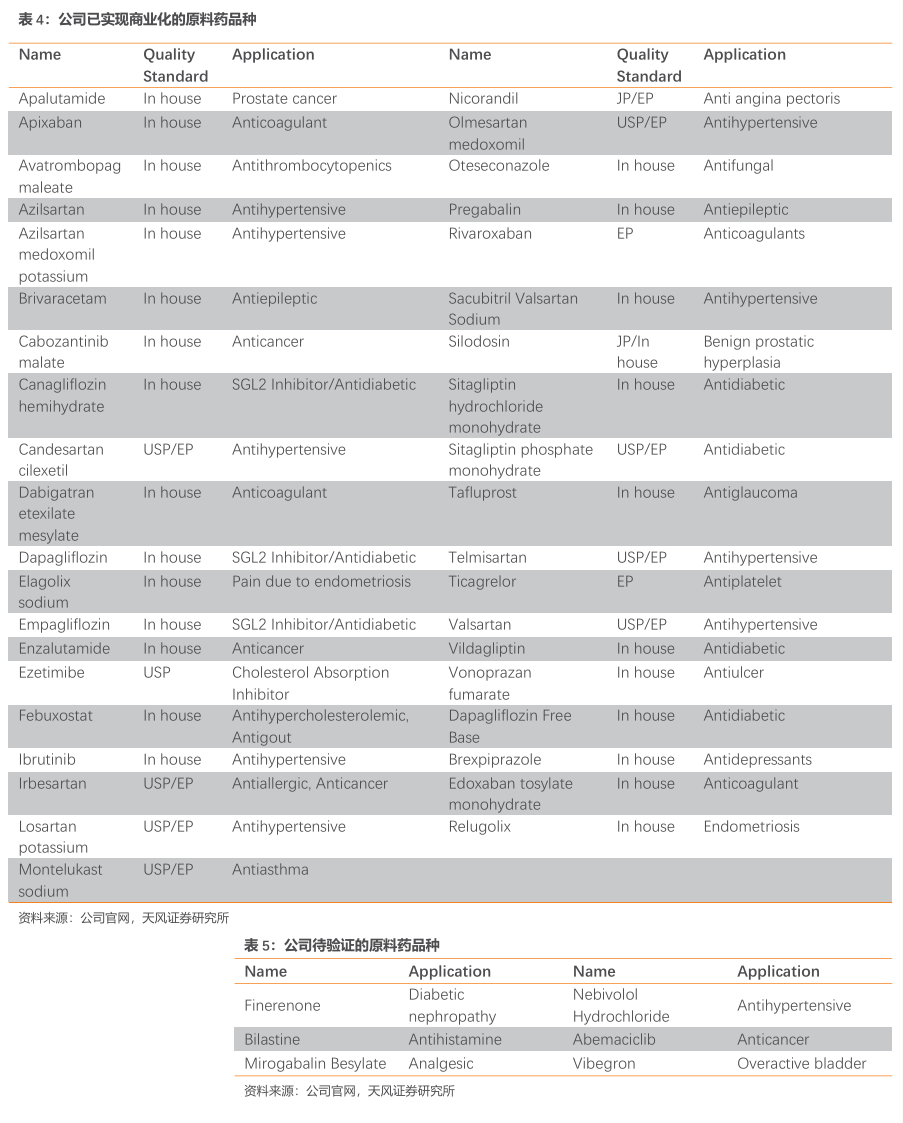

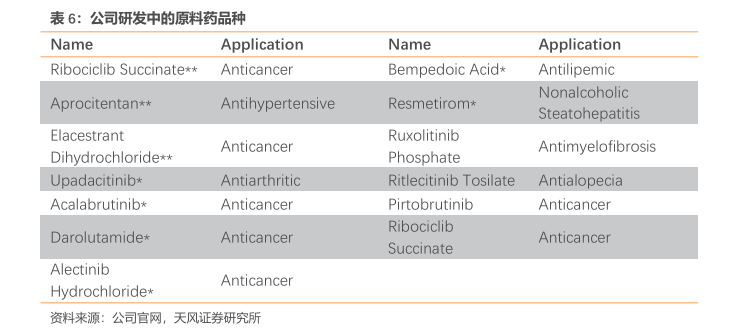

公司官網(wǎng)數(shù)據(jù)顯示,公司非沙坦類的覆蓋品種日益豐富,其中有39個品種已實現(xiàn)商業(yè)化,待驗證有6個,研發(fā)中的有13個,有望成為公司第二增長曲線。

CDMO:項目儲備充足,需求趨勢向好?

公司與多個全球大型制劑廠商建立了長期、穩(wěn)定的合作關(guān)系,2021年出色完成默沙東緊急項目研發(fā)后,開加速擴建研發(fā)和業(yè)務團隊,隨著藥品的持續(xù)推廣和客戶產(chǎn)品的持續(xù)放量,公司的CDMO業(yè)務有望保持穩(wěn)定增長。?

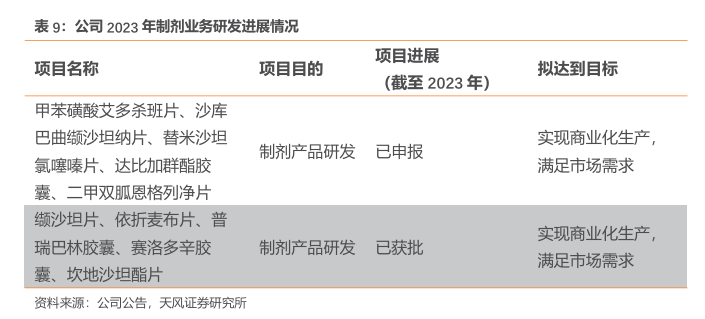

制劑:批文貯備豐富,業(yè)績有望實現(xiàn)高增長?

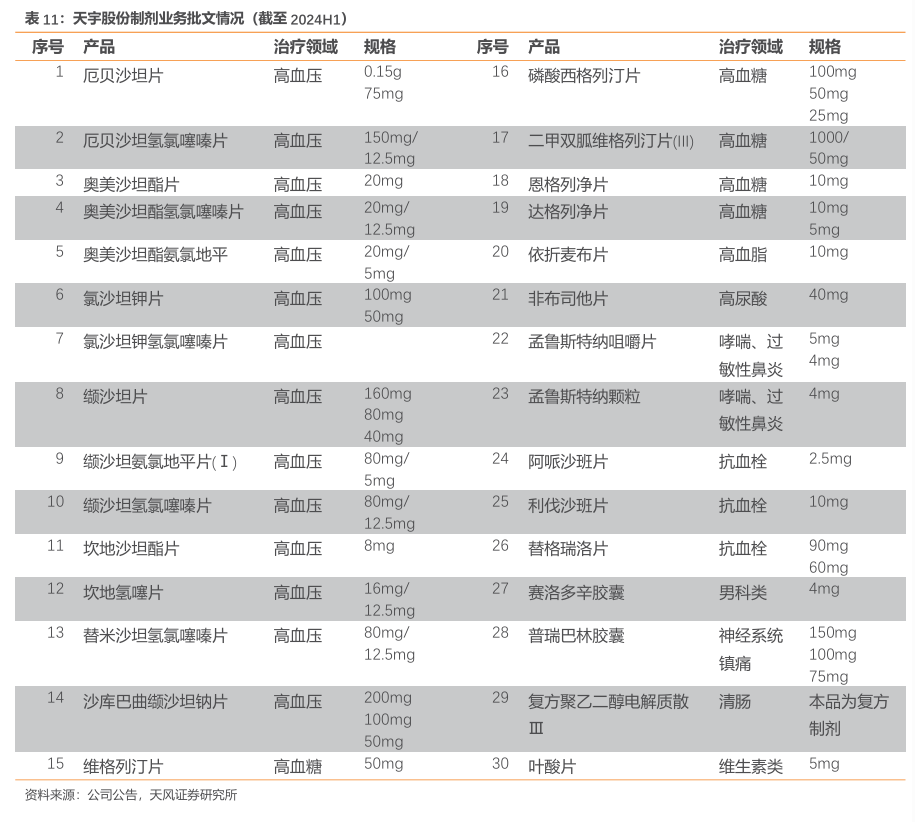

帶量采購提升了制劑企業(yè)與原料藥企業(yè)的關(guān)聯(lián)度,“原料藥+制劑”一體化戰(zhàn)略趨勢明顯。經(jīng)過公司2019-2024年的積累,制劑目前的批文數(shù)量、集采情況以及銷售渠道的建立都在逐漸向好,已獲批制劑批件46個,涉及品種30個(截至2024H1),2024年有望迎來快速發(fā)展階段。

目錄

1.天宇股份:為全球供應高質(zhì)量的醫(yī)藥產(chǎn)品?

天宇股份成立于2003年,是一家專業(yè)研發(fā)、制造和銷售制劑、原料藥以及醫(yī)藥中間體的企業(yè)。公司主要產(chǎn)品涵蓋降血壓類、降血糖類、降血脂類、抗血栓類和抗哮喘類藥物,是全球主要的心血管類原料藥制造商之一。?

1.1.以“沙坦類”為基礎,成長曲線逐漸多元化?

宇股份前身浙江黃巖天宇化工廠成立于1993年,1998年開始生產(chǎn)沙坦類中間體。2003年,天宇化工成功轉(zhuǎn)型為醫(yī)藥企業(yè),浙江天宇醫(yī)藥化工有限公司設立。2005年,天宇醫(yī)化正式更名為浙江天宇藥業(yè)有限公司。?

全方位保證產(chǎn)品質(zhì)量,持續(xù)開發(fā)新業(yè)務。公司2009年獲得中國藥監(jiān)局的首個GMP認證,截至2024年6月公司總部和臨海天宇子公司均通過中國CFDA、美國USFDA、歐盟或歐盟成員國斯諾文尼亞(JAZMP)的GMP現(xiàn)場檢查,其中臨海場地還通過了澳大利亞TGA、日本PMDA、墨西哥COFEPRIS的GMP現(xiàn)場檢查,總部還通過了韓國MFDS的GMP現(xiàn)場檢查。2017年,公司成功在深交所上市。2021年,公司首個制劑產(chǎn)品厄貝沙坦片在中國市場上市,目前公司制劑產(chǎn)品銷售覆蓋全國各省份。

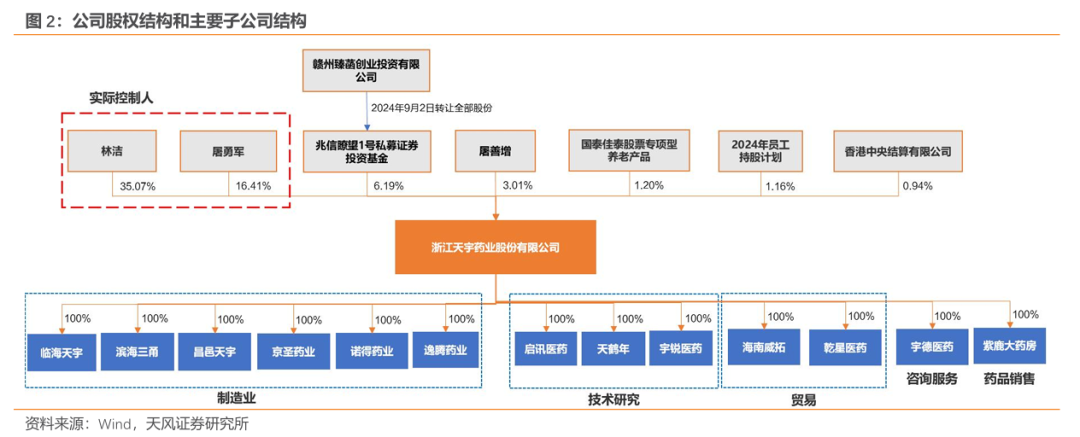

股權(quán)結(jié)構(gòu)清晰,創(chuàng)始人行業(yè)經(jīng)驗豐富。公司實控人屠勇軍、林潔夫婦分別直接持有公司16.41%和35.07%的股份(截至2024年Q3),此前通過全額出資設立的贛州臻菡創(chuàng)業(yè)投資有限公司,間接持有公司6.19%的股份。2024年9月2日,臻菡投資已正式以協(xié)議轉(zhuǎn)讓方式將其所持公司股份轉(zhuǎn)讓給江蘇兆信作為基金管理人的瞭望1號,本次過戶登記完成后,瞭望1號與一致行動人林潔、屠勇軍、屠善增合計持有公司股份211,161,884股,占公司總股本的60.68%,實際控股人股權(quán)集中;創(chuàng)始人屠勇軍自1993年起進入化工醫(yī)藥行業(yè),在該領(lǐng)域擁有超過20年生產(chǎn)和銷售經(jīng)驗,對API及中間體、CMO/CDMO及制劑業(yè)務擁有豐富經(jīng)驗。

1.2.業(yè)績重回增長通道,費用率保持穩(wěn)定

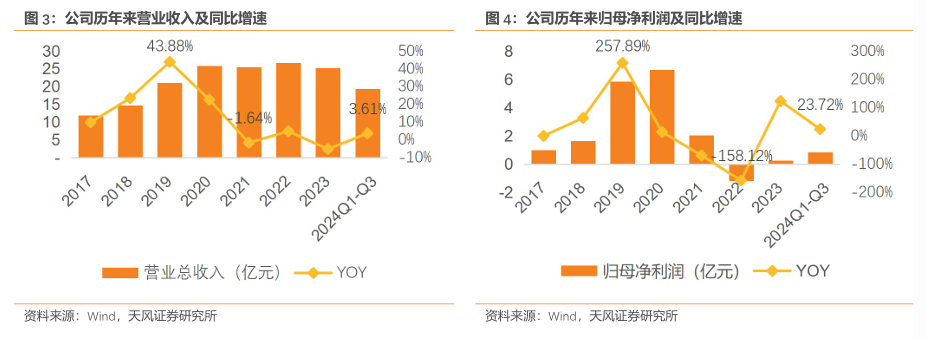

公司2023年實現(xiàn)營業(yè)收入25.27億元,較2022年營業(yè)收入26.67億元同比下降5.23%,歸母凈利潤0.27億元,同比上升123.02%,實現(xiàn)扭虧為贏;2024H1實現(xiàn)營業(yè)收入12.65億元,較2023H1營業(yè)收入13.46億元同比下降6.01%,歸母凈利潤0.53億元,同比下降21.87%;2024Q1-Q3 實現(xiàn)營業(yè)收入19.32億元,較2023年同期營業(yè)收入18.65億元同比增加3.61%,歸母凈利潤0.85億元,同比增加23.72%。2024H1凈利潤下降的主要原因系:1)原料藥與中間體業(yè)務的銷售毛利率較2023H1下降;2)CDMO業(yè)務的客戶需求下降,從而導致毛利額下降。截至2024年前三季度,公司的營收和歸母凈利潤已實現(xiàn)同比增長。

分三階段對公司財務表現(xiàn)進行分析:?

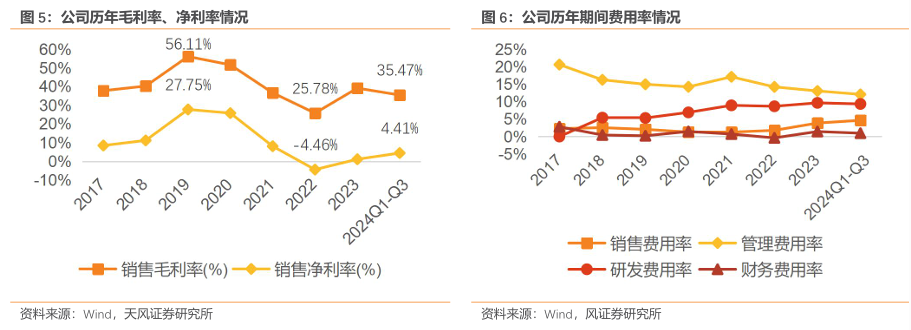

2020 年之前:受益于NDMA雜質(zhì)事件的發(fā)生,沙坦類原料藥市場總體處于藥品緊缺的狀態(tài),整個行業(yè)從上游化工原料到下游原料藥的價格均有大幅升高,毛利率從2017年的37.80%上升到2019年的56.11%,凈利率從2017年的8.43%大幅躍升至2019年的27.75%。?

2020-2022 年:2021年,公司的營業(yè)收入首次出現(xiàn)同比負增長(同比-1.64%);歸母凈利潤下降幅度較大(同比-69.32%);毛利率、凈利率也出現(xiàn)大幅下降,其中毛利率從2020年的51.65%下降至36.65%,凈利率從2020年的25.78%下降至8.04%。公司凈利潤下滑主要受主營業(yè)務毛利下降、研發(fā)費用增長、管理費用增長等因素影響。?

影響主營業(yè)務毛利的主要因素有:1)市場競爭周期激勵所導致的公司沙坦類原料藥及中間體產(chǎn)品降價;2)公司生產(chǎn)規(guī)模建設擴大,新投入使用的生產(chǎn)基地產(chǎn)能利用率較低,完工產(chǎn)品分攤的固定成本較高;3)化學基礎原料價格持續(xù)上漲,環(huán)保費用支出增加、部分產(chǎn)品生產(chǎn)場地轉(zhuǎn)移、限電限產(chǎn)造成的產(chǎn)能沖擊,導致生產(chǎn)成本提高。?

2023 年至今:截至2022年末,公司基本上完成了兩個募投項目生產(chǎn)基地主要產(chǎn)品的改造和調(diào)試,生產(chǎn)運營達到預期目標,公司為未來長期穩(wěn)定發(fā)展所做的系列投入初見成效。同時受原料藥及中間體產(chǎn)品銷售結(jié)構(gòu)變化、規(guī)范市場銷售占比提升及CDMO業(yè)務收入規(guī)模增長等影響,2023年公司銷售毛利率為39.17%(同比+13.39pct),進一步促成了公司凈利潤的增長。目前沙坦類原料藥及中間體的市場競爭仍較激烈,但我們認為相關(guān)產(chǎn)品的價格或已趨于穩(wěn)定,進一步大幅下調(diào)的空間有限,公司未來的盈利能力有望逐漸恢復增長。

業(yè)務模式結(jié)構(gòu):業(yè)務重心由中間體提升至原料藥。公司早期以醫(yī)藥中間體業(yè)務為主,但在2017-2020期間,中間體業(yè)務營收占比不斷下降,而API營收占比一直保持上升趨勢。2017年公司的中間體營收占比達到63%左右,而原料藥占比僅約為33.45%。公司在原料藥行業(yè)多年的生產(chǎn)經(jīng)營為公司積累了較強的研發(fā)成果產(chǎn)業(yè)化能力及產(chǎn)品注冊認證能力,原料藥開始加快成長,至2019年API的營收占比達到59.14%,首次超過中間體成為公司占比最高的業(yè)務。

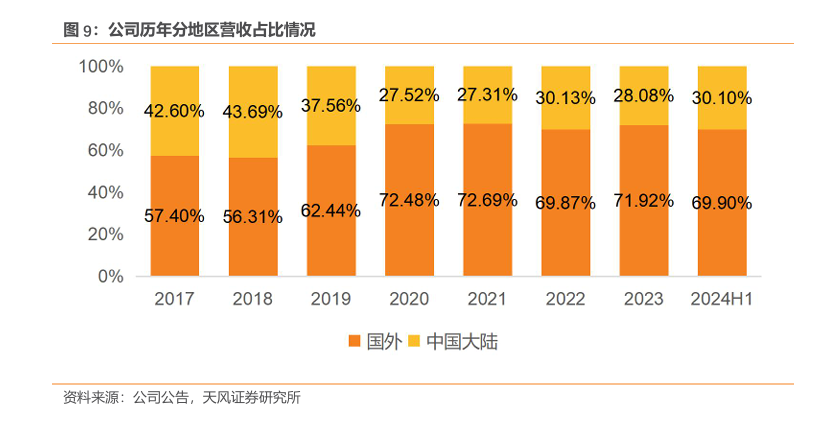

國外業(yè)務為主要收入來源,占比持續(xù)提升。分地區(qū)看,公司主要收入來自國外,2023年國外地區(qū)與中國大陸地區(qū)分別實現(xiàn)收入18.18億元和7.10億元,占比分別為71.92%和28.08%。公司各生產(chǎn)基地均按照嚴格的GMP質(zhì)量體系、EHS管理體系規(guī)范建設生產(chǎn),產(chǎn)品受國際認可度高,主要銷往歐盟、印度、韓國、日本、美國等國家和地區(qū)。經(jīng)過持續(xù)的發(fā)展與提升,公司與默沙東(MSD)、諾華(Novartis)、賽諾菲(Sanofi)等全球大型制劑廠商建立了長期、穩(wěn)定的合作關(guān)系。

2. 原料藥及中間體:依托沙坦平臺優(yōu)勢,助力非沙坦品種?

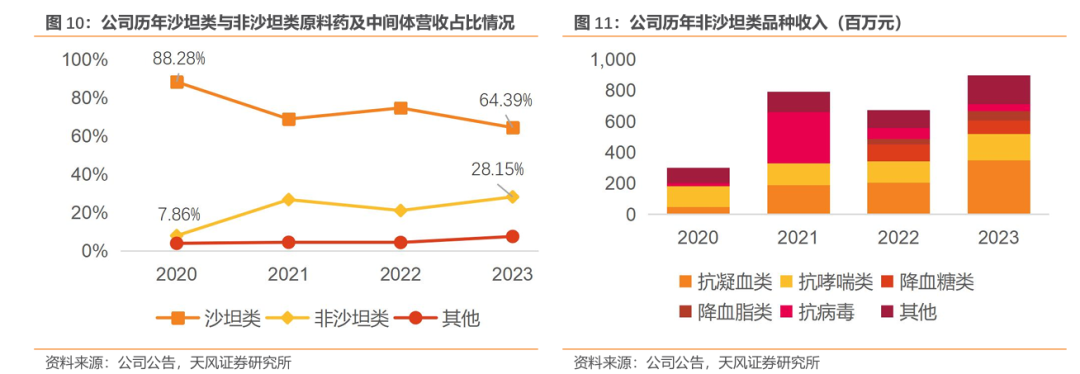

以沙坦類原料藥為基石,覆蓋品種日益豐富。公司原料藥及中間體業(yè)務涉及產(chǎn)品按應用領(lǐng)域劃分主要包括沙坦類抗高血壓類以及抗凝血類、抗哮喘藥、降血糖類、降血脂類和抗病毒類等其他品種,盡管沙坦類原料藥仍是公司營收的主要來源,但近年來非沙坦類的收入貢獻逐漸提升,同時非沙坦類相關(guān)品種也在不斷豐富。具體而言,沙坦類原料藥收入占比已從2020年的88.28%下降到2023年的64.39%,而同期非沙坦類原料藥的收入占比則從7.86%上升到了28.15%,顯示出非沙坦類藥物市場具有強勁的增長潛力。

2.1. 沙坦類原料藥:需求穩(wěn)中有升,成長空間大?

2.1.1. 高血壓患者群體大,滲透率仍有較大空間?

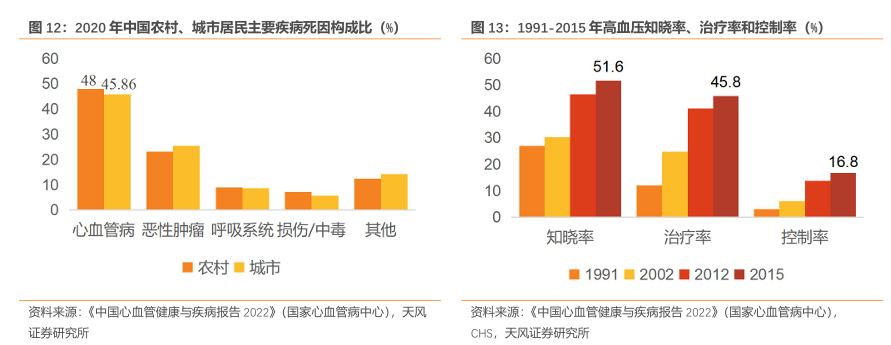

高血壓是心血管病的危險因素,患者規(guī)模大。截至2020年,中國心血管疾病患病率處于持續(xù)上升階段,仍居我國死亡率首位,2020年農(nóng)村、城市CVD分別占死因的48.00%和45.86%,高于腫瘤及其他疾病。1958-2018年,全國范圍內(nèi)的高血壓患病率抽樣調(diào)查表明,高血壓患病率呈上升趨勢。國家心血管病中心2023年6月9日發(fā)布的《中國心血管健康與疾病報告2022》推算CVD現(xiàn)患人數(shù)3.3億人,其中高血壓就達2.45億人。?

“三率”均有明顯提高,但仍不理想。高血壓“三率”指的是高血壓知曉率、治療率和控制率。1991-2015 年,我國高血壓知曉率、治療率和控制率均呈持續(xù)上升趨勢。CCDRFS研究顯示,2018年中國≥18歲成人高血壓知曉率、治療率和控制率分別為41.0%、34.9%和 11.0%,超一半的高血壓患者未能得到治療,我國高血壓“三率”仍不理想,還有很大改善空間。因此我們認為,對高血壓干預及防治需求的持續(xù)增加將驅(qū)動降壓藥物需求規(guī)模上漲,中國及全球的降壓藥市場仍有增長空間。

2.1.2.沙坦類是最主流的降壓藥,市場規(guī)模可觀?

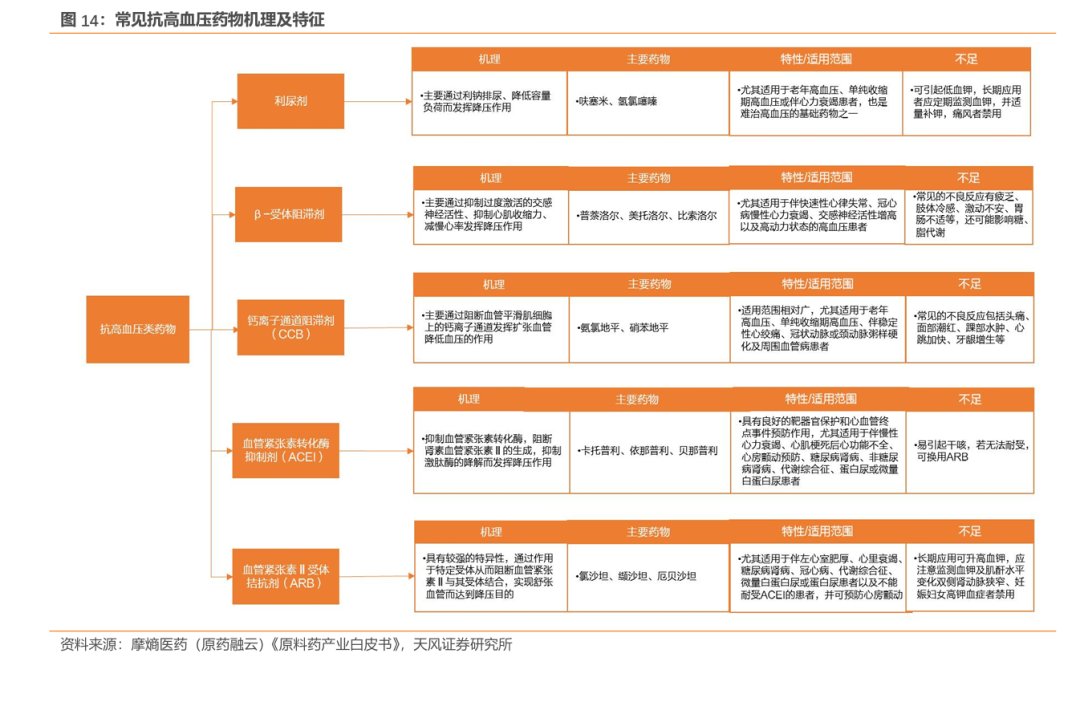

沙坦類藥物是目前高血壓治療領(lǐng)域的主流產(chǎn)品。沙坦類藥物通過選擇性阻斷血管緊張素受體來降血壓,是國內(nèi)外權(quán)威指南推薦的一線治療藥物,包括氯沙坦、纈沙坦、厄貝沙坦等品種。在所有抗高血壓藥物中,因其臨床療效確切,副作用小,耐受性好,可用于心力衰竭、糖尿病、腎病患者等諸多優(yōu)勢,愈加受到醫(yī)生和患者的青睞,用藥規(guī)模持續(xù)增加。

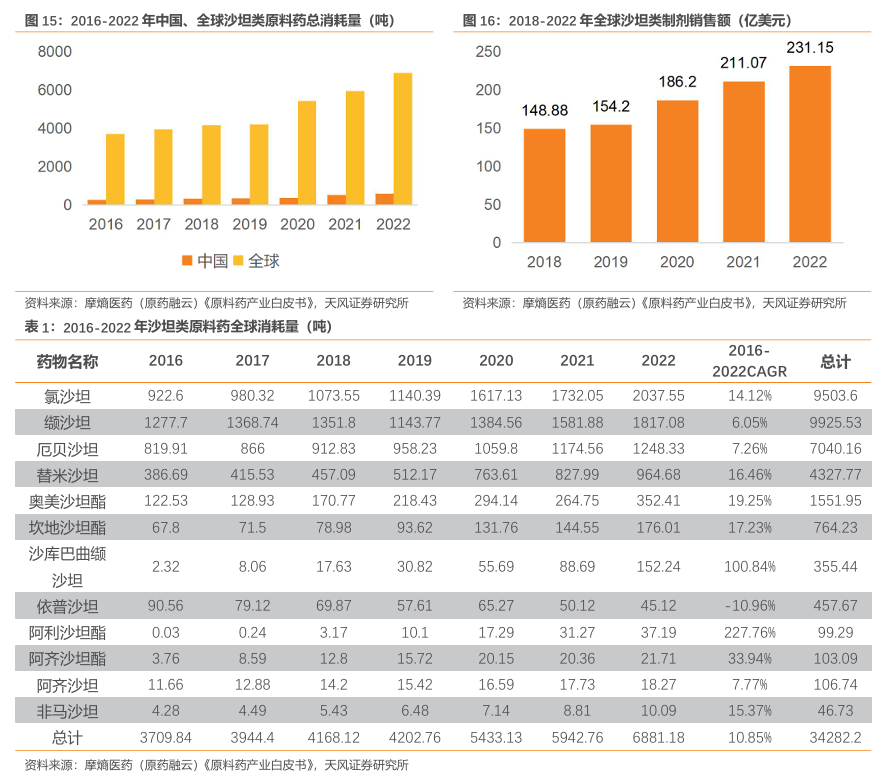

全球沙坦需求龐大,原料藥消耗量和制劑市場有望持續(xù)增長。2016-2022年沙坦原料藥全球總消耗量為34282.2噸,其中纈沙坦總消耗量最大,2016-2022年總消耗量9925.53噸;2016-2022年中國沙坦類原料藥消耗量從253.85噸增長至589.70噸,總消耗量為2693.71噸。由于非規(guī)范市場的數(shù)據(jù)難以統(tǒng)計,預計沙坦類原料藥實際需求量可能更多。另一方面,沙坦類制劑近5年總銷售額呈增長趨勢,從2018年的145.88億美元增至2022年的231.15億美元,5年CAGR為12.19%,其中沙庫巴曲纈沙坦制劑以69.41億美元的銷售額奪得2022年沙坦類制劑全球市場桂冠。制劑市場壯大的同時將進一步驅(qū)動沙坦類原料藥消耗量的激增,隨著國內(nèi)仿制藥的獲批以及受集采政策的影響,預計沙庫巴曲纈沙坦原料藥消耗量和制劑市場將持續(xù)增長。

2.1.3.公司布局品種豐富,銷量恢復有望助推業(yè)績提升?

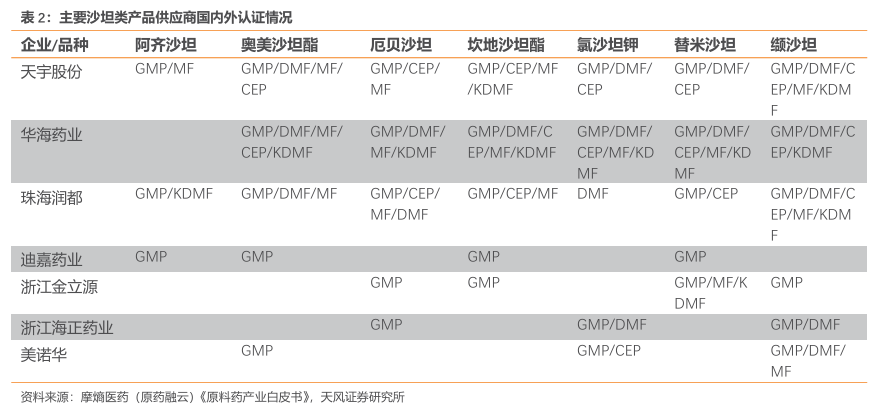

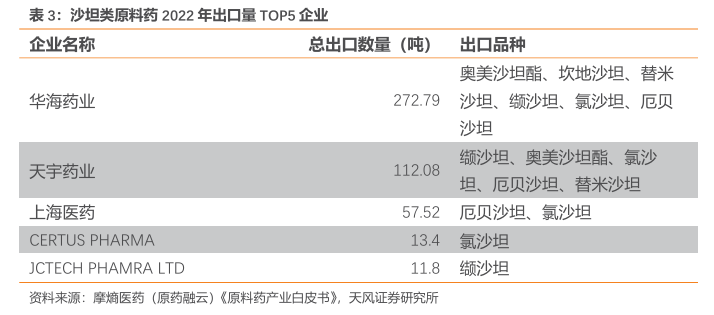

公司具備國際化視野,布局品種數(shù)量國內(nèi)領(lǐng)先。華紫研究整理的數(shù)據(jù)顯示,全國主要有十多家沙坦類原料藥大型企業(yè),其中只有天宇股份、華海藥業(yè)及珠海潤都等少數(shù)企業(yè)的多個品種獲得國外DMF、CEP等認證,其余企業(yè)主要面對國內(nèi)以及亞非拉市場,而沙坦類藥物銷售額中70-80%產(chǎn)生于歐美市場。

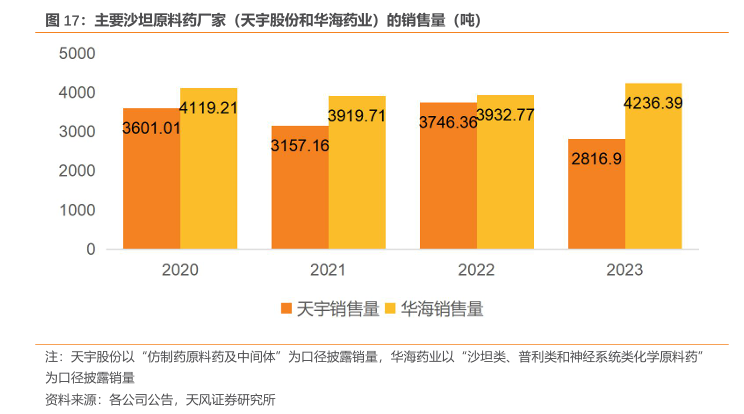

公司占據(jù)較大市場份額,銷售量回升有望帶動業(yè)績增長。天宇股份和華海藥業(yè)在全球沙坦類藥物市場中占有較高份額,2022年二者的總出口量分別為112.08噸和272.79噸。具體觀察二者在2020-2023年的原料藥及中間體銷售量,發(fā)現(xiàn)公司2023年的銷售量出現(xiàn)明顯下滑,從2022年的3746.36噸減少至2023年的2816.9噸,主要原因系氯沙坦鉀受非規(guī)范市場客戶去庫存等原因影響銷量下降。2023年公司實現(xiàn)7個API為原研提供商業(yè)化服務,新增客戶約130個,非沙坦類API的銷售收入20,591.93萬元(同比+45.53%);除氯沙坦鉀外的沙坦類原料藥銷量均實現(xiàn)穩(wěn)定增長,預計隨著氯沙坦鉀銷量的恢復,公司有望迎來原料藥及中間體業(yè)績的加速恢復。

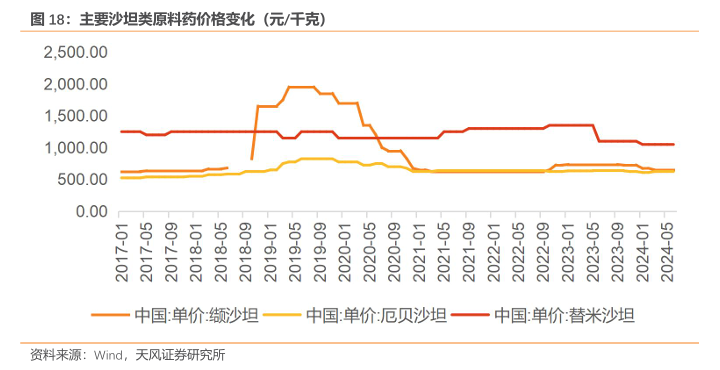

2.1.4. 沙坦類原料藥價格觸底,規(guī)范市場占比持續(xù)提升

纈沙坦雜質(zhì)事件影響減輕,沙坦市場競爭加劇。2018年雜質(zhì)事件導致纈沙坦的價格猛增,天宇股份也受波及,但由于天宇的禁令解除時間(2019年5月)比華海(2019年12月)提前了半年,天宇在這個時間差的機會中實現(xiàn)了量價齊升,業(yè)績得到了充分提升。而后隨著相關(guān)企業(yè)工藝改進完成,纈沙坦逐步恢復供應,尤其是2019年12月華海藥業(yè)歐盟出口恢復后,纈沙坦價格的大幅下降使競爭重新趨于激烈,這對天宇業(yè)績和相關(guān)產(chǎn)品的毛利率造成較大沖擊。目前主要沙坦類原料藥價格已基本穩(wěn)定在一定區(qū)間范圍,無明顯下降趨勢,因此公司沙坦類產(chǎn)品的毛利率受價格影響而降低的風險減弱,進而公司業(yè)績所受的不利影響也減弱。

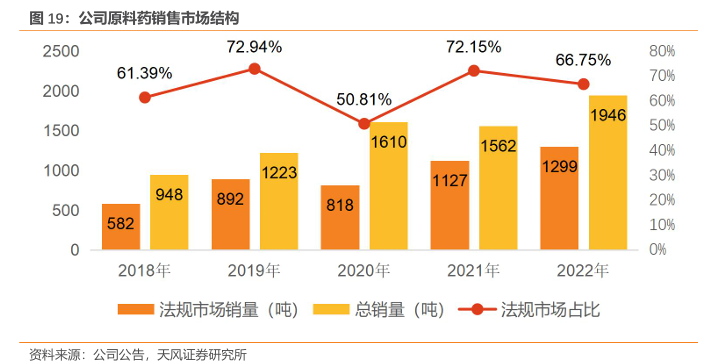

規(guī)范市場銷量持續(xù)提升,有望拉動公司盈利能力。公司重視高端市場的發(fā)展,持續(xù)推進與全球大型制劑廠商及原研公司的合作,目前公司規(guī)范市場占有率已超非規(guī)范市場,占比在70%左右。規(guī)范市場價格體系的穩(wěn)定性強于非規(guī)市場,隨著公司未來規(guī)范市場占有率的持續(xù)提升,毛利率進而盈利能力將得到進一步增強。

2.2. 非沙坦類原料藥:布局品種豐富,有望成為新增長點?

產(chǎn)品管線豐富,業(yè)務放量趨勢向好。公司非沙坦類原料藥布局品種持續(xù)增加,在降血脂、降血糖以及抗凝血等心血管藥物的領(lǐng)域擁有較為豐富的產(chǎn)品儲備。目前公司已實現(xiàn)商業(yè)化的原料藥品種共有49種,其中39個為非沙坦類品種;待驗證的原料藥品種共有6種,該6種均為非沙坦類品種;研發(fā)中的原料藥品種共有13種,其中12種為非沙坦類品種。公司與歐洲、日本等原研客戶推進多個專利期內(nèi)或?qū)@磳⒌狡诘脑纤幒椭虚g體項目,結(jié)合目前訂單情況及客戶商業(yè)化項目增加,預計2024年非沙坦類產(chǎn)品的業(yè)務會迎來較快增長,將成為公司未來業(yè)績的重要增長點。

加快拓展全球業(yè)務合作,把握專利懸崖機遇。目前,公司正發(fā)力開拓非沙坦類原料藥的全球市場業(yè)務合作機會,在全球多個市場開始新產(chǎn)品注冊,與數(shù)家歐洲大型仿制藥客戶達成戰(zhàn)略合作,提升了更多新產(chǎn)品的未來合作空間。全球業(yè)務合作的加速拓展有利于公司提前確定目標市場,在未來幾年潛力藥品專利到期后及時搶占首仿藥,把握下一輪專利懸崖帶來的機遇,從而助力公司非沙坦類業(yè)務收入快速增長。?

毛利率提升趨勢向好,未來業(yè)績預期可觀。2024H1公司非沙坦類原料藥及中間體收入2.49 億元,較去年同期保持穩(wěn)定,銷量較去年同期增長,毛利率較去年同期下降,主要原因系:(1)非沙坦類原料藥商業(yè)化逐步增量,訂單量小且分散,生產(chǎn)成本相對較高;(2)非沙坦類中間體部分產(chǎn)品競爭激烈,價格下降。未來,隨著訂單增加及產(chǎn)能規(guī)模逐年上升,生產(chǎn)成本下降,加上專利懸崖帶來的定價優(yōu)勢,公司非沙坦類產(chǎn)品毛利率有望提升。

3. CDMO業(yè)務:公司技術(shù)領(lǐng)先,需求趨勢向好?

3.1. 市場規(guī)模穩(wěn)健增長,CDMO市場有望逐漸回暖?

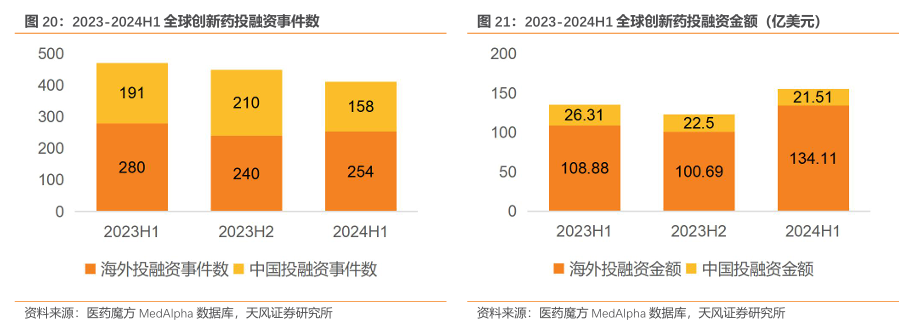

全球投融資金額回暖,資本寒冬或?qū)⒔Y(jié)束。近年來,資本市場的低迷狀態(tài)籠罩了創(chuàng)新藥的整個行業(yè)生態(tài)鏈,CDMO行業(yè)因此遭受較大負面影響。據(jù)醫(yī)藥魔方2024H1全球創(chuàng)新藥領(lǐng)域投融資數(shù)據(jù)顯示,一級市場共發(fā)生412起融資事件(海外254起,國內(nèi)158起),同比下降12.5%(海外-9.3%,國內(nèi)-17.3%);從融資金額看,全球融資金額共151.61億美元(海外134.09億,國內(nèi)21.52億),同比上漲15.3%(海外+23.2%,國內(nèi)-17.6%)。雖國內(nèi)融資事件和金額同比有所下降,但海外市場融資金額增速明顯,且國內(nèi)CDMO業(yè)務主要來源于海外市場,因此伴隨著全球尤其是海外創(chuàng)新藥投融資金額的回暖,預計資本市場的低迷狀態(tài)即將結(jié)束,CDMO行業(yè)有望恢復增長。

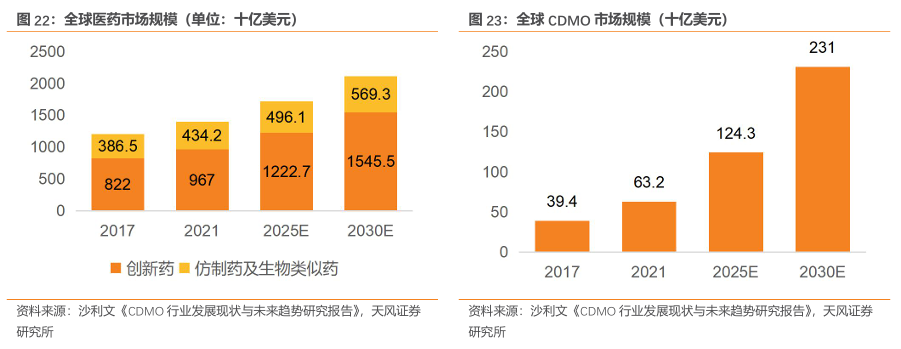

全球醫(yī)藥市場:醫(yī)藥創(chuàng)新企業(yè)快速發(fā)展,市場規(guī)模穩(wěn)健增長。全球范圍內(nèi),創(chuàng)新藥市場規(guī)模遠超仿制藥及生物類似藥市場規(guī)模,2021年創(chuàng)新藥市場規(guī)模約為9,670億美元,占全球醫(yī)藥市場總體的69.0%。隨著藥物靶點和治療方式的研究進展深入,創(chuàng)新藥領(lǐng)域?qū)⒂楷F(xiàn)更多產(chǎn)品。與此同時,創(chuàng)新藥市場和CDMO業(yè)務的合作也在不斷深化,據(jù)沙利文《CDMO 行業(yè)發(fā)展現(xiàn)狀與未來趨勢研究報告》數(shù)據(jù)顯示,2017年至2021年,全球CDMO市場規(guī)模從394億美元增長至632億美元,預計2030年將達到2,310億美元。

考慮到中國擁有大量的人才和較強的醫(yī)藥市場潛力,高度匹配了醫(yī)藥CDMO的核心供需要素,因此在CDMO行業(yè)步入調(diào)整期時,伴隨著全球創(chuàng)新藥投融資市場回暖以及醫(yī)藥市場規(guī)模的持續(xù)增長,未來中國的CDMO市場有望恢復穩(wěn)定增長;同時,由于公司美國業(yè)務有限,受海外政治生態(tài)影響相對較小,CDMO業(yè)務的安全性和穩(wěn)定性相對較高。

3.2. 公司CDMO業(yè)務起步較早,與客戶合作穩(wěn)定?

3.2.1. 生產(chǎn)端和研發(fā)端雙重推動CDMO業(yè)務發(fā)展?

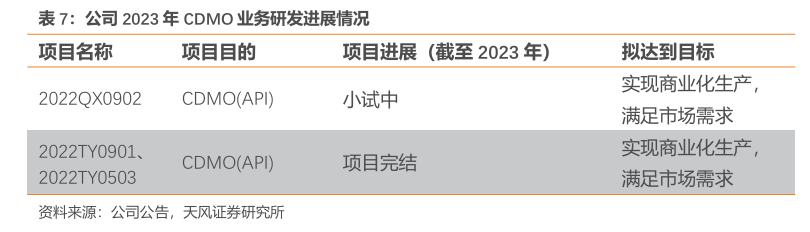

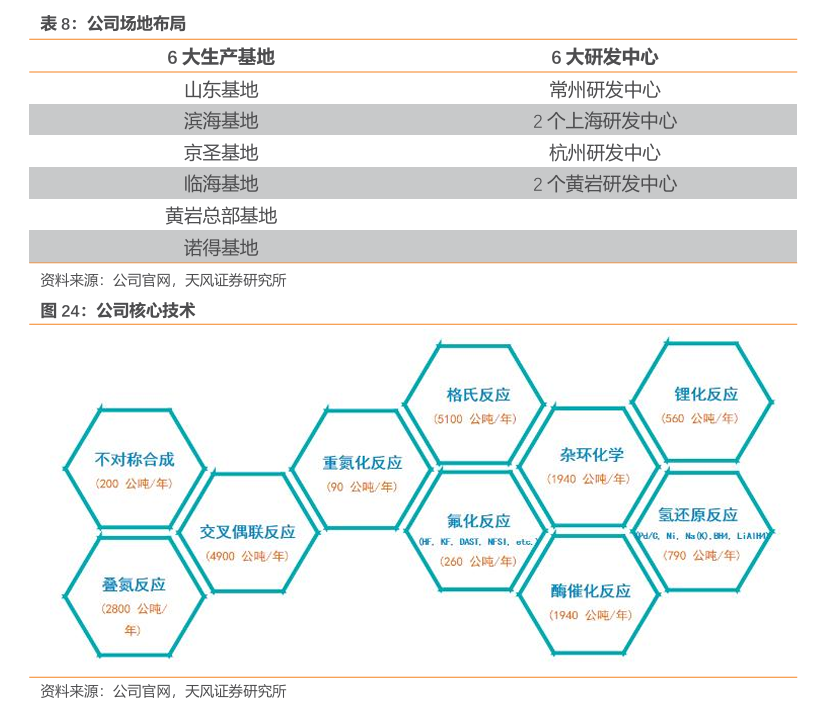

生產(chǎn)端優(yōu)勢明顯。天宇在國內(nèi)擁有6個研發(fā)中心和6大生產(chǎn)基地,公司總部和臨海天宇子公司均通過中國CFDA、美國USFDA、歐盟或歐盟成員國斯諾文尼亞(JAZMP)的GMP現(xiàn)場檢查,其中臨海場地還通過了澳大利亞TGA、日本PMDA、墨西哥COFEPRIS的GMP現(xiàn)場檢查,總部還通過了韓國MFDS的GMP現(xiàn)場檢查;擁有歐洲、美國FDA、中國CFDA等國家的GMP證書或EIR。隨著2022QX0902、2022TY0901以及2022TY0503項目完結(jié)投產(chǎn),我們看好新增產(chǎn)能奠定公司CDMO業(yè)務放量基礎,公司未來API的CDMO產(chǎn)品結(jié)構(gòu)將進一步豐富。

擁有一定技術(shù)壁壘。公司CDMO原料藥及中間體業(yè)務研發(fā)工作由公司全資子公司上海啟訊醫(yī)藥科技有限公司承擔和研發(fā)中心共同承擔,其中啟訊醫(yī)藥是由公司出資1000萬元設立,截至23年末,公司研發(fā)人員數(shù)量為693人,占比14.78%。同時,天宇至今為眾多產(chǎn)品開發(fā)了連續(xù)流化學工藝,并已布局疊氮反應(2800公噸/年)、交叉偶聯(lián)反應(4900公噸/年)、格氏反應(5100公噸/年)以及酶催化反應(1940公噸/年)等核心技術(shù),在酶催化反應方面,天宇擁有自己的酶開發(fā)團隊、研發(fā)平臺以及酶庫。

3.2.2. CDMO項目儲備充足,成長空間逐漸打開?

大客戶穩(wěn)定。公司在沙坦類抗高血壓藥物領(lǐng)域研發(fā)、生產(chǎn)的領(lǐng)域有著長期的沉淀,憑借優(yōu)良的產(chǎn)品質(zhì)量、滿足客戶需求的全系列產(chǎn)品和突出的技術(shù)及質(zhì)量文件的服務能力,公司與默沙東(MSD)、諾華(Novartis)、賽諾菲(Sanofi)、武田(Takeda)、第一三共(Daiichi Sankyo)、梯瓦(Teva)、暉致(Viatris)、阿拉賓度(Aurobindo)等全球大型制劑廠商建立了長期、穩(wěn)定的合作關(guān)系。?

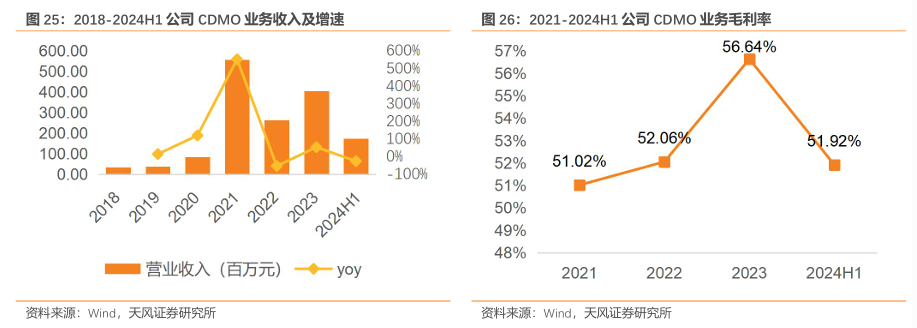

迅速應對默沙東項目需求,打開CDMO業(yè)務成長空間。公司自2013年在上海設立CDMO研發(fā)中心,開始CDMO業(yè)務的拓展。2021年,CDMO業(yè)務大幅增長,營收規(guī)模達到5.57億元(同比+552.66%),主要系2021年公司完成默沙東的抗疫新藥緊急項目研發(fā)。借助相關(guān)經(jīng)驗,公司開始擴建研發(fā)和業(yè)務團隊,同時向上游Ⅰ期、Ⅱ期臨床產(chǎn)品延伸;2022年由于客戶新藥上市后市場需求確定性差導致CDMO業(yè)務下滑(同期-52.79%)。?

公司CDMO項目儲備充足,業(yè)績兌現(xiàn)可期。2023年CDMO業(yè)務由于商業(yè)化項目的持續(xù)增長,營收達4.06億元(同比+54.15%),收入占比進一步提升(從2022年的9.87%提升至16.05%),毛利率56.64%;2024H1實現(xiàn)營收1.74億元(同比-24.67%),主要系客戶需求下降,CDMO毛利額下降。截至2024H1,公司積極推進美國、歐洲、日本和國內(nèi)客戶的CDMO項目合作,在研項目數(shù)量顯著增長。2024年公司除了原有穩(wěn)定的商業(yè)化品種外,增加了與恒瑞醫(yī)藥合作的項目,如降血糖類產(chǎn)品(脯氨酸恒格列凈)和抗腫瘤類產(chǎn)品。隨著客戶拓展能力的增強、在研項目數(shù)量的增長以及生產(chǎn)技術(shù)的持續(xù)升級,公司的CDMO業(yè)務有望實現(xiàn)可持續(xù)增長。

4.制劑:“原料藥+制劑”一體化發(fā)展,批文儲備豐富?

帶量集采提升了制劑企業(yè)與原料藥企業(yè)的關(guān)聯(lián)度。一方面,與制劑企業(yè)的關(guān)聯(lián)和捆綁為原料藥企業(yè)提供了穩(wěn)定的銷售渠道,可以節(jié)約因銷售而產(chǎn)生的系列成本;另一方面,帶量集采壓縮了仿制藥的利潤空間,原料藥的價格波動對下游仿制藥制劑企業(yè)影響極大,客觀上也加強了原料藥企業(yè)與下游制劑企業(yè)的深度綁定。天宇近年來不斷推進“制劑+原料藥”一體化戰(zhàn)略,公司有望憑借成本上的優(yōu)勢,以價換量,利用集采降價政策擴大市場份額。?

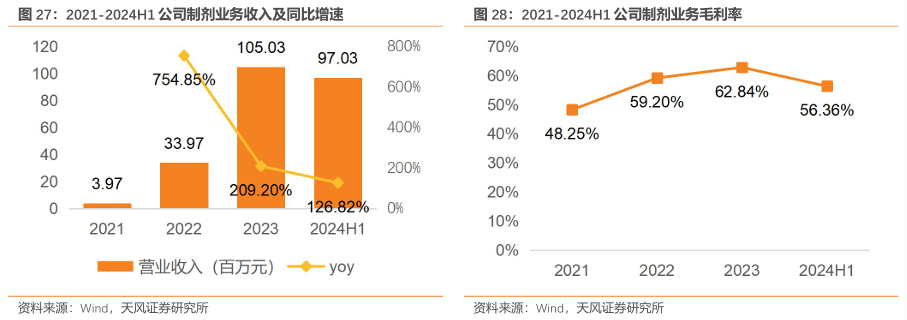

制劑業(yè)務快速發(fā)展,盈利能力顯著提高。2021年,天宇子公司諾得藥業(yè)厄貝沙坦片獲得藥品注冊證書,厄貝沙坦片上市首年公司實現(xiàn)制劑銷售收入397.36萬元,是公司“原料藥+制劑”一體化戰(zhàn)略重大階段性成果。隨后的2022-2023年公司分別實現(xiàn)營收3,397萬元(同比+754.85%)和10,503萬元(同比+209.20%);2024H1公司制劑業(yè)務實現(xiàn)銷售額9,702.95萬元(同比+126.82%),制劑銷售數(shù)量29,760萬片(同比+286.95%),保持較快增長趨勢。

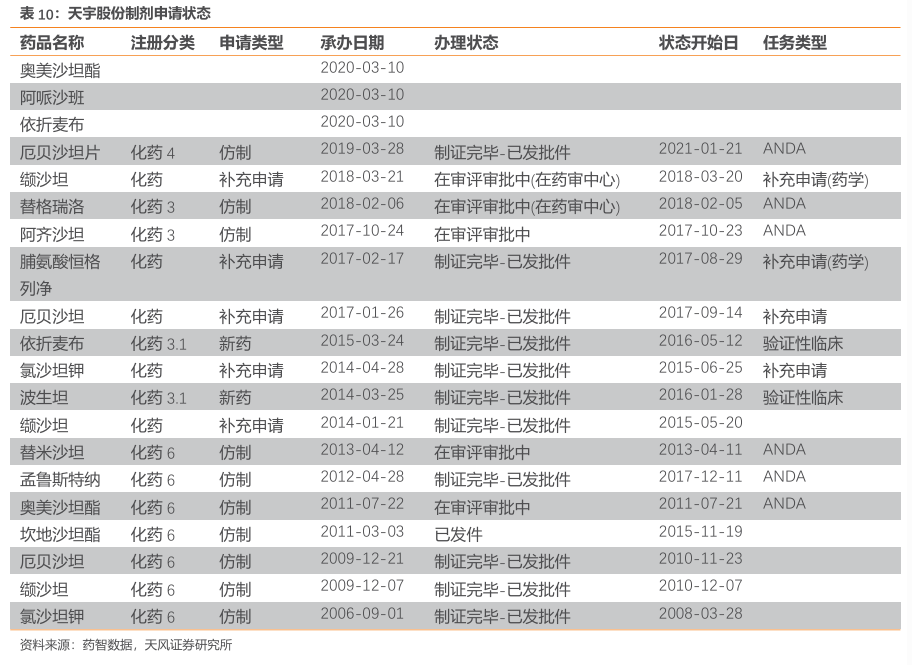

積極開拓業(yè)務渠道,獲批產(chǎn)品穩(wěn)定增長。諾得藥業(yè)通過積極參加國家集采和續(xù)采項目,進一步擴大產(chǎn)品的市場覆蓋率和品牌影響力。同時,公司持續(xù)加強零售市場的拓展和專業(yè)化推廣,2024H1百強連鎖覆蓋率達77%,進一步提升了企業(yè)的品牌知名度。制劑研發(fā)注冊方面,截至2024H1,公司已獲批制劑批件46個(涉及品種30個),我們認為憑借公司在心腦血管原料藥領(lǐng)域豐富積累以及獲批產(chǎn)品數(shù)量的持續(xù)增長,制劑業(yè)務有望保持較快增長。

市場競爭的風險;產(chǎn)品類別相對集中的風險;匯率波動風險;存貨減值風險;法規(guī)政策風險;客戶依賴風險

證券研究報告:《天宇股份(300702):非沙坦類原料藥加速增長,CDMO、制劑協(xié)同發(fā)展》

對外發(fā)布時間:2024年12月13日

報告發(fā)布機構(gòu):天風證券股份有限公司

本報告分析師:

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)