登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評(píng)等級(jí)

轉(zhuǎn)自:前瞻產(chǎn)業(yè)研究院

行業(yè)主要上市公司:藥明康德(603259)、凱萊英(002821)、聯(lián)化科技(002250)等

本文核心數(shù)據(jù):醫(yī)藥制造外包行業(yè)競(jìng)爭(zhēng)梯隊(duì);醫(yī)藥制造外包行業(yè)企業(yè)布局等

中國(guó)醫(yī)藥制造外包行業(yè)競(jìng)爭(zhēng)梯隊(duì)

綜合各公司在中國(guó)的業(yè)務(wù)規(guī)模情況,中國(guó)醫(yī)藥制造外包行業(yè)競(jìng)爭(zhēng)企業(yè)可分為三個(gè)梯隊(duì),藥明康德和凱萊英等2024年上半年業(yè)務(wù)規(guī)模超25億元,屬于第一梯隊(duì);康龍化成、九洲藥業(yè)、博騰股份、天宇股份等公司2024年上半年業(yè)務(wù)規(guī)模處于10-20億元區(qū)間,位于第二梯隊(duì);百花醫(yī)藥(維權(quán))、未名醫(yī)藥(維權(quán))、海翔藥業(yè)等公司業(yè)務(wù)規(guī)模相對(duì)較小,位于第三梯隊(duì)。

從代表性企業(yè)分布來(lái)看,江蘇省主要代表企業(yè)有藥明康德、藥石科技等;浙江省的主要代表企業(yè)有九洲藥業(yè)、普洛藥業(yè)、聯(lián)化科技、天宇股份、海翔藥業(yè)等;北京市主要代表企業(yè)有康龍化成等;上海市主要代表企業(yè)有皓元醫(yī)藥等;廣東省主要代表企業(yè)有睿智醫(yī)藥等。

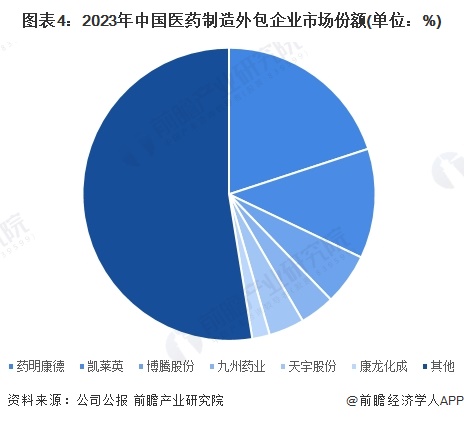

中國(guó)醫(yī)藥制造外包企業(yè)競(jìng)爭(zhēng)格局

上市公司方面,按醫(yī)藥制造外包相關(guān)業(yè)務(wù)收入來(lái)看,2024年上半年,藥明康德以55.15億元的業(yè)務(wù)收入位列第一,遠(yuǎn)高于其他公司;凱萊英和九洲藥業(yè)醫(yī)藥制造外包業(yè)務(wù)收入分別為26.97億元和19.71億元,位列第二和第三。

根據(jù)Frost&Sullivan公布的數(shù)據(jù),2021年中國(guó)醫(yī)藥制造外包行業(yè)市場(chǎng)規(guī)模約473億元,初步核算2023年中國(guó)醫(yī)藥制造外包行業(yè)市場(chǎng)規(guī)模約646億元。通過(guò)對(duì)上市公司的CMO/CDMO業(yè)務(wù)收入和2023年行業(yè)市場(chǎng)規(guī)模對(duì)比,計(jì)算得出2023年藥明康德2023年市場(chǎng)份額約20%,遠(yuǎn)超行業(yè)內(nèi)其他競(jìng)爭(zhēng)者。

中國(guó)醫(yī)藥制造外包行業(yè)集中度

基于領(lǐng)先上市公司的市場(chǎng)份額數(shù)據(jù),我國(guó)醫(yī)藥制造外包行業(yè)市場(chǎng)集中度較高,2023年中國(guó)醫(yī)藥制造外包行業(yè)市場(chǎng)集中度CR3為37.8%,CR5約45.5%。

中國(guó)醫(yī)藥制造外包行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

結(jié)合代表企業(yè)醫(yī)藥制造外包業(yè)務(wù)發(fā)展概況,及企業(yè)業(yè)務(wù)收入、區(qū)域布局等指標(biāo)對(duì)其競(jìng)爭(zhēng)力進(jìn)行評(píng)價(jià)如下:

中國(guó)醫(yī)藥制造外包行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從波特五力分析模型來(lái)看,從現(xiàn)有競(jìng)爭(zhēng)者角度來(lái)看,目前我國(guó)CMO行業(yè)競(jìng)爭(zhēng)環(huán)境激烈,CR3的集中度在2023年達(dá)到了37.8%。

從潛在進(jìn)入者角度來(lái)看,中國(guó)CMO行業(yè)的潛在進(jìn)入者分為國(guó)外進(jìn)入者和國(guó)內(nèi)進(jìn)入者,隨著全球醫(yī)藥制造業(yè)向發(fā)展中國(guó)家轉(zhuǎn)移,許多全球CMO領(lǐng)先企業(yè)均在中國(guó)進(jìn)行的相關(guān)布局;國(guó)內(nèi)進(jìn)入者的增多主要是由于MAH制度的實(shí)施,在MAH制度實(shí)施之前,我國(guó)CDMO企業(yè)的營(yíng)業(yè)收入主要以海外為主,MAH制度實(shí)施之后,為國(guó)內(nèi)CDMO企業(yè)全面打開(kāi)了研發(fā)機(jī)構(gòu)、科研人員、小型藥企這部分本身資金實(shí)力不足的市場(chǎng)預(yù)計(jì)國(guó)內(nèi)訂單會(huì)逐漸增長(zhǎng)。

從供應(yīng)商議價(jià)能力來(lái)看,CMO/CDMO行業(yè)的上游企業(yè)分為兩類,一類是提供醫(yī)藥研發(fā)服務(wù)的CRO類型企業(yè),例如藥明康德等,主要側(cè)重于快速做出大量樣品,讓客戶測(cè)試、篩選活性;另一類為供應(yīng)基礎(chǔ)化學(xué)原料的精細(xì)化工企業(yè),提供的基礎(chǔ)化學(xué)原料經(jīng)過(guò)分類加工后可形成專用醫(yī)藥原料,并可由CMO/CDMO企業(yè)逐漸加工形成醫(yī)藥中間體、原料藥等。CMO行業(yè)上游精細(xì)化工行業(yè)高度分散且供給物成本占CMO服務(wù)成本低,并且部分CMO企業(yè)逐漸向上游同樣競(jìng)爭(zhēng)激烈的CRO領(lǐng)域擴(kuò)張,引流作用顯著,因此上游議價(jià)能力不強(qiáng)。

從購(gòu)買(mǎi)者議價(jià)能力來(lái)看,CMO行業(yè)下游是產(chǎn)生生產(chǎn)外包服務(wù)需求的醫(yī)藥制造企業(yè),根據(jù)制藥企業(yè)的不同要求,CMO企業(yè)與下游委托醫(yī)藥企業(yè)的關(guān)系可以分為委托方提供工藝路線和不提供工藝路線兩種情況。目前對(duì)CMO服務(wù)的需求龐大且處于持穩(wěn)擴(kuò)增階段,因此,下游議價(jià)能力不高。

從替代品威脅來(lái)看,CMO服務(wù)是藥物制造行業(yè)專業(yè)分工的結(jié)果,自主加工或聯(lián)合制造等方式均在某方面存在缺陷致使逐漸萎縮,自主制造違背發(fā)展訴求,目前輝瑞、默克、羅氏等大型跨國(guó)藥企逐步降低內(nèi)部生產(chǎn)能力,小規(guī)模藥企因資金、技術(shù)等原因內(nèi)部生產(chǎn)難以實(shí)現(xiàn);聯(lián)合加工則是CMO的初級(jí)方式,在契合度、經(jīng)濟(jì)效益等難以實(shí)現(xiàn)最優(yōu)。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,5代表最大,0代表最小,目前我國(guó)醫(yī)藥制造外包行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)如下:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)醫(yī)藥制造外包(CMO/CDMO)行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)等解決方案。在招股說(shuō)明書(shū)、公司年度報(bào)告等任何公開(kāi)信息披露中引用本篇文章內(nèi)容,需要獲取前瞻產(chǎn)業(yè)研究院的正規(guī)授權(quán)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)