意見領袖 | 靳毅

本輪“止跌回穩”已充分強化市場預期,預計短期內核心城市銷售回穩態勢有望延續,但房地產市場的“止跌回穩”尚未有效從“量”向“價”傳導,市場修復情況仍待觀察。展望后市,我們認為房地產市場仍將重點圍繞“穩市場”“保交房”“去庫存”等核心邏輯發展。后續需關注房地產收儲細則及保障房等相關政策的落實力度與節奏。在新房、二手房成交顯著放量的基礎上,重點關注房價的企穩信號。

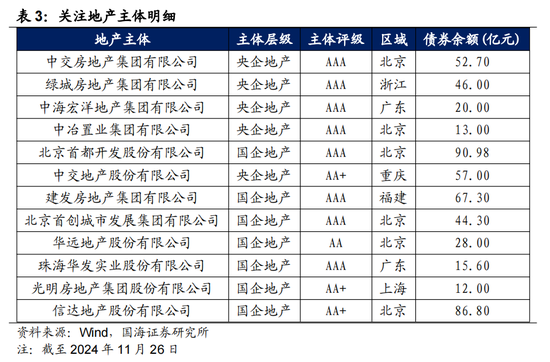

對于地產債而言,當前地產債相較城投債而言具備一定挖掘空間,但仍建議審慎評估地產市場風險,央國企主體仍為關注重點,若房價出現較為明顯的企穩跡象,建議關注中交地產集團、綠城集團、建發地產集團、北京首創等相對優質的央國企地產主體,相對城投債仍有一定的收益空間。

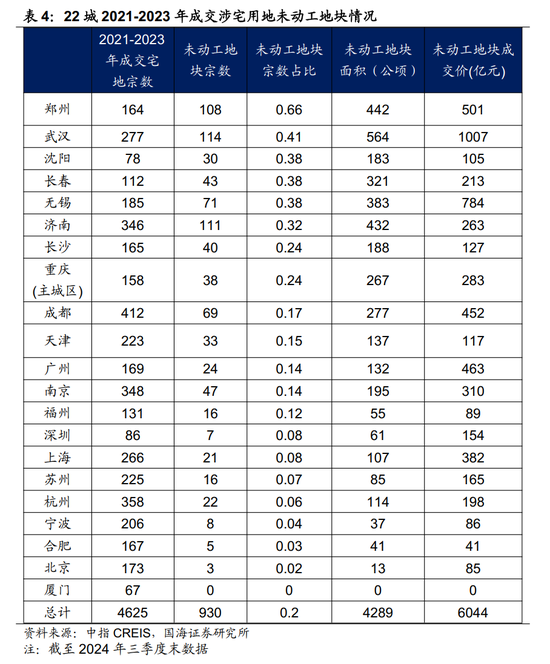

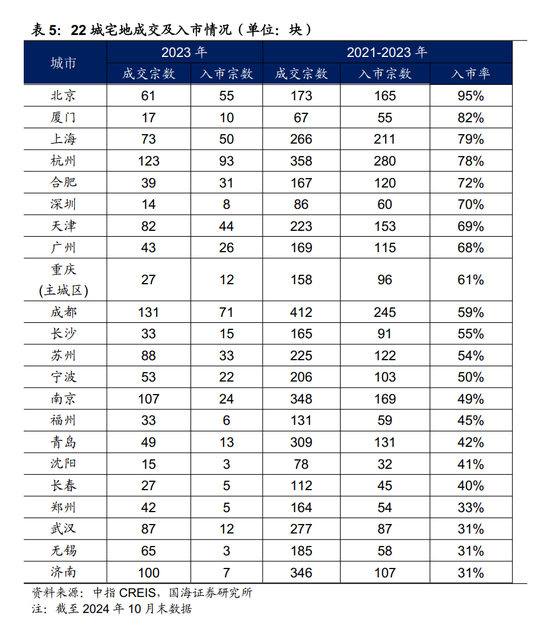

城投系房企建議結合區域,重點關注未動工涉宅用地規模較大,成交宅地入市率較高、人口凈流入的城市土地收儲帶來的地產債挖掘機會。

2024年10月8日,中央定調“促進房地產市場止跌回穩”,并進一步調整住房限購政策,降低存量房貸利率,抓緊完善土地、財稅、金融配套政策,北上廣深住房限購和信貸政策大幅優化,二三線城市購房補貼和貨幣安置持續推進,顯著提振市場信心。11月8日,全國人大會議進一步強調“房地產支持性稅收政策即將推出”;11月22日,一線城市全面取消普通與非普通住宅標準。本文圍繞近期數據,簡析9月新政以來房地產市場運行特征,并展望后續發展。

1、房地產政策持續優化

1.1

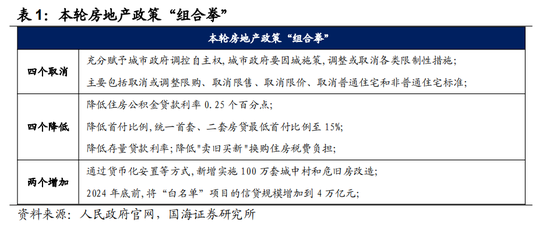

“四四二”強化政策信號,穩定市場預期

9月24日,中國人民銀行等三部門率先提出多項房地產支持政策,10月17日住建部發布會將本輪政策總結為“四個取消、四個降低、兩個增加”,政策組合拳旨在穩定市場預期、促進交易活躍度、降低居民負擔、改善供求關系、促進土地市場回暖,提振市場信心,政策信號意義強烈。

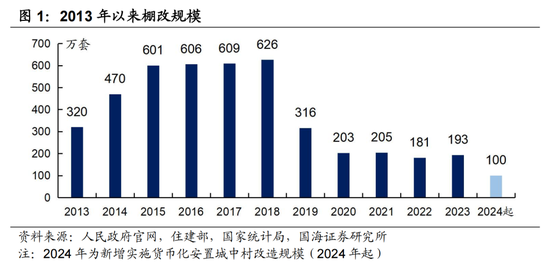

從增量政策視角看,本輪新政在原有政策基礎上,重點提出了“通過貨幣化安置等方式,新增實施100萬套城中村改造和危舊房改造”及“年底前將‘白名單’項目信貸規模增加到4萬億”兩項重要的增量政策。

本輪新增100萬套城中村改造規模范圍,由當初35個超大特大城市擴容至今300個地市及以上城市,并納入地方政府專項債券支持范圍,開發性、政策性金融機構提供城中村改造專項借款。

從規模及結構上看,根據歷年棚改實際建成規模,現階段新增100萬套規模增量相對有限,但實施范圍的擴大或將有效惠及更為疲弱的三四線城市。

從拉動效果看,根據歷史經驗,貨幣化安置確實更能直接有效帶動房地產去化,起到抬升房價的效果,若按置換面積90平方米/套測算,100萬套或可拉動年內商品房銷售面積占比達9.83%,在此過程中貨幣化安置資金實際轉換為購房需求還存在一定折扣,拉動效果或顯不足,仍需觀察政策落地進展及擴額可能。

截至11月16日“白名單”項目已審批通過貸款達到2.23萬億元,預計年增加項目貸款超過4萬億元,政策強調進一步完善房地產“白名單”制度,做到合格項目“應進盡進”,已審貸款“應貸盡貸”,資金撥付“能早盡早”。政策一方面有效穩定購房者信心,另一方面實現保交樓的穩步推進,進一步優化房地產企業融資環境。但從實務操作視角看,授信額度到最終資金投放仍有一定距離,后續仍需重點觀察信貸實際投放進展。

1.2

稅改優化房企現金流,降低居民房產交易成本

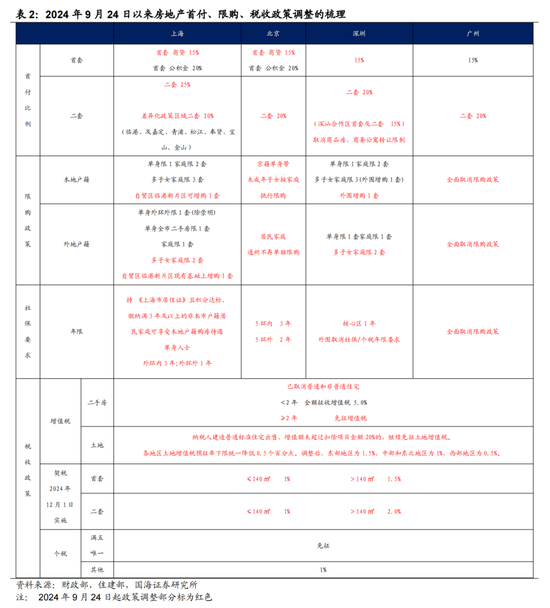

11月中旬,財政部及相關部門進一步落實“疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場“止跌回穩”的穩地產措施”,發布《關于促進房地產市場平穩健康發展有關稅收政策的公告》與《關于降低土地增值稅預征率下限的公告》,配套出臺調降或減免住房增值稅、下調土地增值稅預征率、降低契稅等一系列房地產稅收優惠措施。一方面減小開發商部分原非普通住宅項目的增值稅開支,另一方面聚焦剛需改善型需求,大幅降低居民房產交易成本,對于緩解房企現金流壓力、促進房地產市場流動性將起到積極作用。

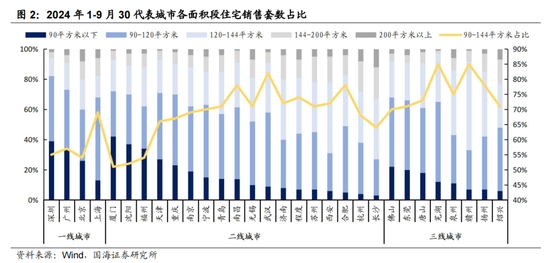

從稅收優惠范圍看,利好范圍重點仍在非普通住宅及90-140面積段的剛性改善型住宅。從利好區域看,我們認為對90-144平方米戶型成交占比較高的一線城市及重點二線城市影響更為明顯,如上海、武漢、南昌、合肥等城市。從優惠力度看,在房價不再持續下跌侵蝕增值稅優惠空間的情況下,對一線及部分新一線城市中高價位戶型優惠力度明顯。

1.3

供需兩端綜合治理,關鍵仍在房價企穩

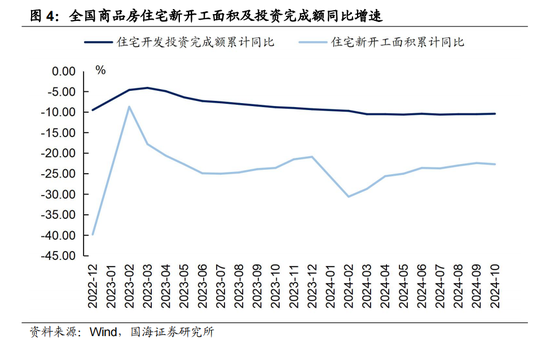

本輪政策是圍繞房地產市場供需兩端出臺的綜合性刺激政策。供給端通過房地產收儲持續優化土地及住房供給結構;需求端通過降低房貸及首付比率,調整限購措施,降低契稅、增值稅標準,新增城中村改造規模,刺激需求持續釋放。10月以來,新房及二手房成交放量顯著,但在政策觀察窗口期內,房地產市場的“止跌回穩”尚未有效從“量”向“價”傳導,政策持續性仍待觀察。

2、新房市場延續弱復蘇走勢

2.1

庫存規模仍高,一線城市去化邊際加速

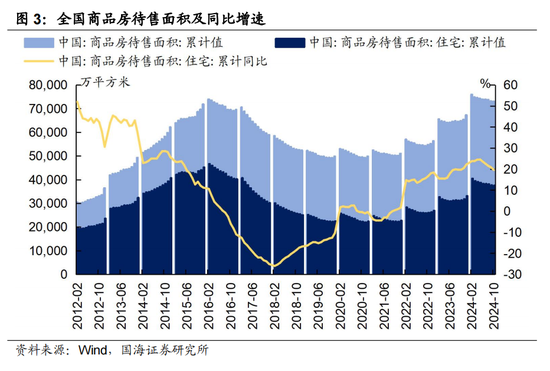

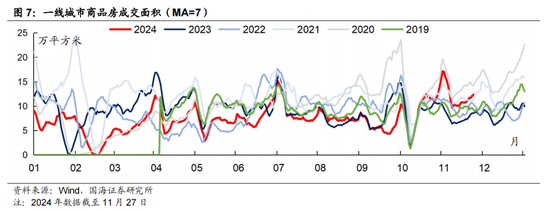

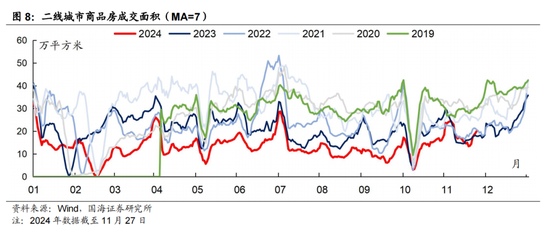

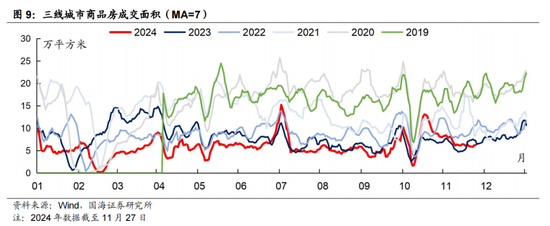

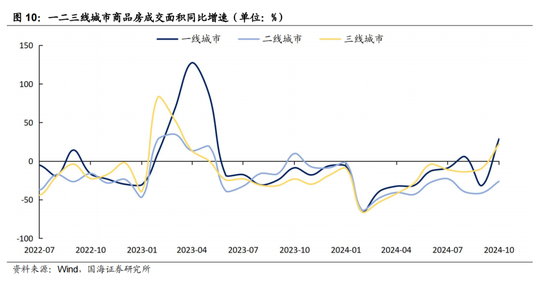

存量視角看,狹義商品房庫存規模自2022年開始再度增加,并于2024年2月達到2012年以來的峰值7.60億平方米,庫存壓力仍為房價企穩的重要阻礙。截至今年10月末全國存量商品房庫存規模7.31億平方米,住宅待售面積達3.75億平方米,同比增長19.60%。在2024年一系列降息、降首付、取消限購政策的刺激下,年內庫存同比增速開始放緩。去化方面, 2024年2-10月全國存量商品房庫存實際去化規模0.29億平方米,去庫比例僅3.83%,去化周期達16個月,在新開工面積持續收縮的基礎上,商品房銷售仍需進一步提振。從城市能級看,一二線城市去化相對較好,二線城市去化穩定但斜率不高,一線城市11月以來去化邊際加速。

2.2

新房市場再度回溫,二線城市成交再放量

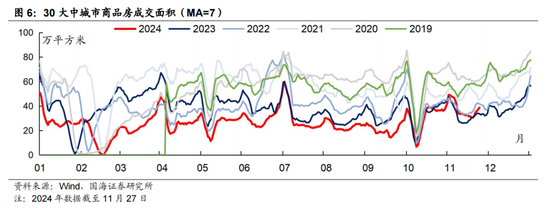

量的維度,目前9.24房地產新政收效弱于5.17新政,商品房成交量經季節性回落后,在稅改帶動下再度上量,延續市場熱度,新房市場整體仍呈弱復蘇走勢。10月以來,30大中城市成交面積受季節性及政策的雙重影響,成交量顯著提升,但峰值弱于5.17新政以來的高點。

分城市能級看,各項政策更多惠及一線城市,一線城市商品房成交熱度在季節性回落后穩步回升,目前成交規模僅次于2020年水平。30大中城市成交面積11月中下旬成交量的再度回升,邊際增量較多由二線城市貢獻。

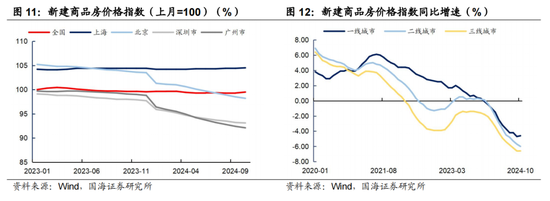

價的維度,10月新建商品房價格指數開始上揚,從同比增速來看,一線城市中僅上海新房同比上行,其他城市仍有下行趨勢。從城市能級看,一線城市同比跌幅略有收窄,二三線城市仍需等待政策顯效。結合商品房成交數據看,我們認為年末一、二線城市新房價格或進一步收窄跌勢,三線及以下城市可能尚不具備止跌基礎,或將持續拖累房價止跌步伐。

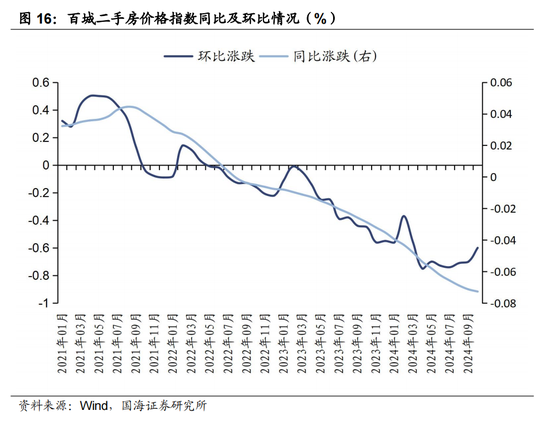

3、二手房市場“量漲價跌”

3.1

二手房成交量回升,市場確有回暖跡象

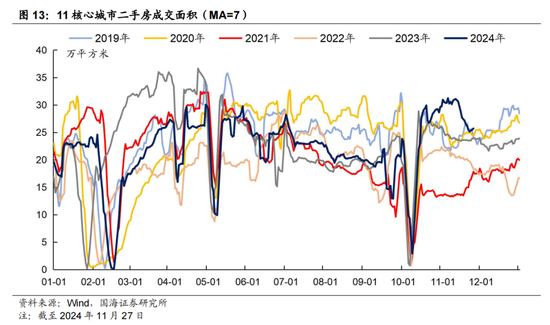

穩地產新政以來,二手房市場相較新房市場熱度更高,在政策加持下10月末二手房成交量顯著高于2019年以來的峰值。在契稅、二手房增值稅等稅收政策持續優化的背景下,核心城市二手房市場熱度延續至11月且再度沖高,市場熱度的季節性回落較往年延后半個月,截至11月27日成交量仍高于歷年同期,市場確有回暖跡象。

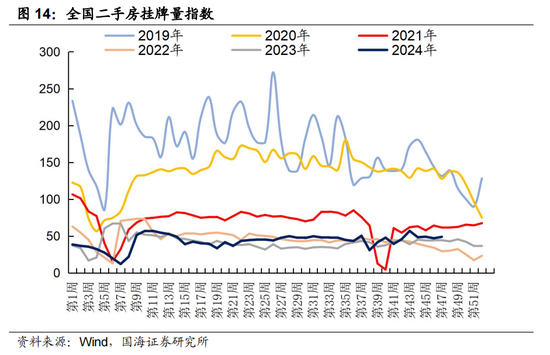

從掛牌量看,10月以來,全國二手房掛牌量相對平穩。據58安居客研究院統計,11月5日100個城市中有74個城市二手房掛牌量出現一定回落,但二手房價并未因此出現企穩跡象。

3.2

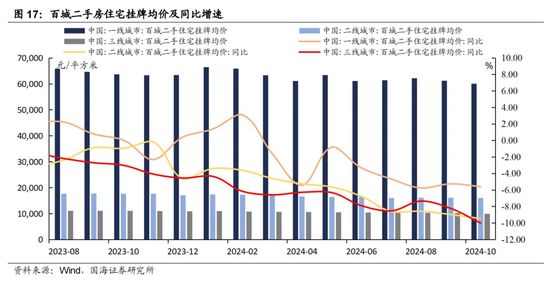

二手房價跌幅環比收窄,但尚未完全企穩

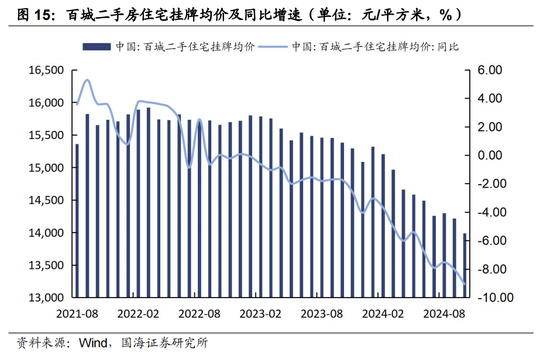

從二手房價格情況看,當前二手房存量規模仍然高企,在重點城市二手房熱度提升的背景下,二手房價格仍然面臨下行壓力。目前,百城二手房掛牌均價仍呈逐步下行趨勢,環比跌幅有所收窄。分城市能級看,一二線城市掛牌均價同比跌幅分別穩定在5%及10%左右,三線城市跌幅擴大。在稅收優惠政策刺激下,一二線城市居民購房預期或有所增強。

4、地產債怎么看?

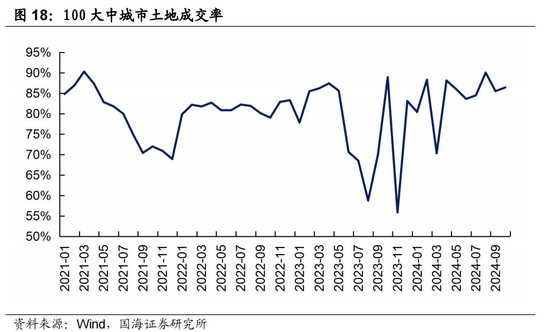

基本面看,房地產市場目前尚處于政策刺激下的成交放量階段,區域分化較大,新房及二手房市場均基本呈現 “量漲價跌”的情況,“以價換量”的現象仍然存在,需求端的起色暫未帶動房價的全面企穩,房地產市場進入良性循環尚需時日。從房企視角看,拿地及銷售尤為重要,目前商品房銷售邊際好轉,土地成交率回升,在白名單及地產收儲的逐步落實過程中,房企現金流或將進一步優化,償債能力邊際提升。

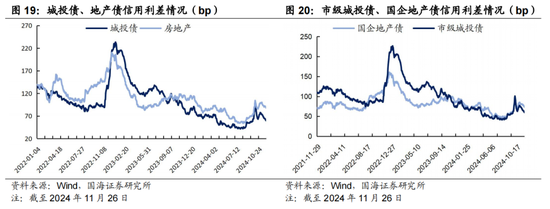

從近期政策力度及信用利差看,城投化債政策力度顯著強于地產刺激政策,在十萬億元化債刺激下,截至11月26日城投債信用利差再度大幅收窄至60bp,地產債相較城投債信用利差收窄斜率不足,使得城投債與地產債信用利差再度拉大至28bp,較利差中位數存在9bp的利差空間,歷史分位數處于2023年10月以來相對較高水平,地產債相較自身贖回潮后低點同樣具有一定挖掘空間。

2023年“特殊再融資債”以來,在資產荒的助推下,國企地產與市級城投債信用利差顯著壓縮,相對利差基本抹平。截至11月26日,國企地產債利差收窄至73bp,處于2023年10月以來27%歷史分位數水平,相對市級城投債利差達13bp,處于89%歷史分位數水平,我們認為在政策延續的背景下,地產邊際向好可期,相對利差仍延續當前走勢,地方國企地產債值得關注。

因此,從品類上看,當前地產板塊基本面邊際有所好轉,信用利差及歷史分位數相對較高,存在一定參與空間。建議關注央企地產主體及主體資質較優,資產負債率合理、土地儲備相對優質的地方國有房企。

聚焦主體來看,地產是否進入良性循環仍待觀察,供需兩端修復依賴后續政策落地成效與經濟修復進展,央國企仍為關注重點。我們建議審慎評估地產板塊風險,關注1.5年期以內,收益率空間處于2.5%-3.0%區間的存量央國企地產債,風險收益相對合理,在后續地產收儲及量價回穩的過程中主體資質或將進一步改善,帶動收益率進一步下行。

從市場情緒和個券流動性看,政策出臺后市場情緒相對穩定,但對地產市場修復持續性存在分歧,不同地產債流動性差異也較為明顯。目前相對確定的是“白名單”及“城投化債”都將直接或間接優化房企現金流,央國企將優先受益,流動性存在保障。

針對地方城投系房企,關注未動工涉宅用地規模較大城市,地產收儲邊際利好或更為顯著;對于成交宅地入市率較高、人口凈流入的城市,在地產整體修復的過程中或將優先進入良性循環。除一線城市外,建議關注武漢、鄭州、無錫的收儲進展;關注杭州、廈門、合肥等區域城投系房企存量債券的挖掘機會。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。