(來源:中原證券研究所)

投資要點:

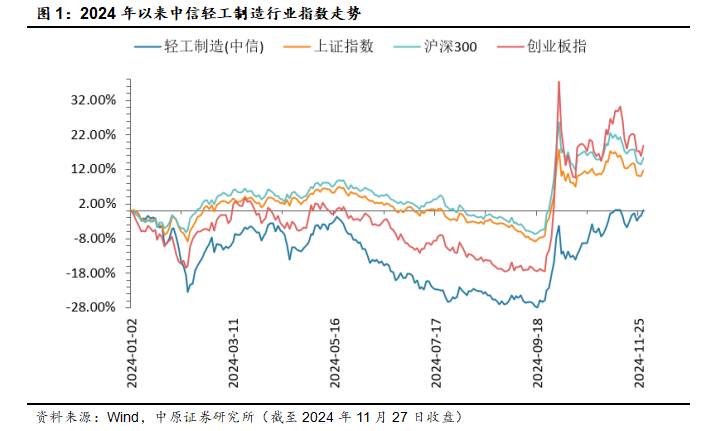

二級市場:截至2024年11月27日收盤,中信輕工制造行業指數上漲0.31%,分別跑輸同期上證指數、滬深300指數、創業板指數10.95pct、13.56pct、16.47pct,行業走勢弱于大盤。各細分子行業表現分化,表現最好的為其他輕工、金屬包裝,其次為文娛輕工、造紙和其他包裝,而其他家居、紙包裝和家具小幅下跌,印刷跌幅較大。行業估值開啟修復,仍有進一步上升空間,其中家居、其他輕工的估值仍處于歷史偏低水平。

行業基本面:2024年前三季度營業收入穩中有增,利潤較去年同期有所改善;從24Q3單季度來看,營業收入略有下滑,利潤出現明顯下滑;從子板塊看,前三季度各二級子行業收入均實現不同程度增長,造紙及其他輕工利潤實現增長;從24Q3單季度來看,僅其他輕工和包裝印刷收入增長,利潤方面僅其他輕工實現增長。

造紙:2024年以來,廢黃板紙價格整體下行,四季度開始底部回升,木漿價格上半年受供應端偏緊影響強勢運行,6月漿價開始回落,針葉漿新增產能有限價格較為堅挺,而闊葉漿新增產能投產導致價格快速下行,展望未來預計闊葉漿價格經產能充分釋放后將迎來底部回升,與針葉漿價差逐漸縮小。2024年國內需求相對低迷,包裝紙價格整體低位徘徊,預計2025年新增產能降速,供需格局有望持續改善,下游需求亦有望隨經濟好轉而回暖,包裝紙價或將底部向上。文化紙2024年價格整體下行,4月上旬漲到年內高點后,由于需求偏弱疊加上游漿價回落,價格進入下行通道,預計2025年需求仍將承壓,紙價或將持續底部徘徊,盈利方面隨紙漿新增產能投產或將有所改善。紙種方面建議優先選擇營收及利潤增速較快的衛生護理用紙和特種紙,其次選擇受益于消費復蘇的包裝紙,然后是需求相對剛性的文化紙。上市公司層面建議優先選擇具備林漿紙一體化優勢的頭部企業,同時關注特種紙行業及其中細分行業的龍頭企業。

家居:2024年以來地產行業持續調整,中央加碼發布多項地產優化政策,促進房地產市場止跌回穩,地方陸續跟進因城施策,地產政策效果逐漸顯現,銷售量價邊際改善,家居行業屬于地產后周期行業,地產市場的穩定有助于提振消費者信心,促進對家居產品的消費需求。2024年國家出臺消費品以舊換新政策,隨后家居以舊換新補貼政策逐步細化并全國推廣,政企同時發力,真金白銀持續激發內需市場潛力,效果逐步釋放,預計對內銷家居企業24Q4訂單起到積極作用,頭部家居企業有望借助自身優勢進一步提高市場占有率。2024年以來家具及其零件出口整體保持增長,進入8月后出口增速開始回落,但仍保持正增長,美聯儲開啟降息周期,有望帶動美國地產銷售,中國家居出口企業訂單有望提升,降息有助于美國家具去庫存,增加對中國家居產品補庫需求,美國加征關稅預期下,擁有海外生產基地,具備海外產能的家居企業能夠規避部分關稅風險,保持海外競爭力。家居板塊前期受制于地產和消費雙重影響,估值偏低,四季度以來開啟修復,目前仍處歷史偏低水平,向上修復可期。建議關注家居板塊相關龍頭企業以及受益于外需提升的相關出口企業。

行業評級及投資建議:維持行業“同步大市”投資評級。造紙板塊建議優先選擇具備林漿紙一體化優勢的頭部企業,以及特種紙行業及其中細分行業的龍頭企業。家居板塊建議關注相關龍頭企業,以及受益于外需提升的出口企業。建議關注:太陽紙業、仙鶴股份、華旺科技、百亞股份、歐派家居、索菲亞、公牛集團、致歐科技、樂歌股份。

風險提示:宏觀經濟增長不及預期的風險;地緣政治及貿易摩擦的風險;行業競爭加劇的風險;需求不及預期的風險;原材料價格大幅上漲的風險;匯率及海運費大幅波動的風險。

1.?輕工制造行業2024年行情回顧

1.1.?行業二級市場走勢弱于大盤

截至2024年11月27日收盤,2024年中信輕工制造行業指數漲跌幅為0.31%,上證指數、滬深300指數、創業板指數漲跌幅分別為+11.26%、+13.87%、16.78%,分別跑輸同期上證指數、滬深300指數、創業板指數10.95pct、13.56pct、16.47pct,輕工制造行業走勢弱于大盤。

中信輕工制造行業指數漲幅在中信30個一級行業中排名第23名,排名相對靠后。

從三級子行業來看,截至2024年11月27日,2024年輕工制造各細分子行業表現分化,表現最好的為其他輕工、金屬包裝,漲幅超過18%;其次為文娛輕工、造紙和其他包裝,漲幅在2%-10%之間;其他家居、紙包裝和家具小幅下跌,而印刷跌幅較大。

1.2.?行業估值開啟修復,家居和其他輕工修復空間大

從近10年中信輕工制造行業的PE-TTM Bands來看,行業目前估值水平處于歷史居中位置。

從近10年中信輕工制造行業的PB Bands來看,行業目前估值水平處于歷史偏低位置。

截至2024年11月27日,板塊的PE(TTM)為31.94倍,處于近十年48.83%分位;PB(LF)為1.84倍,處于近十年8.64%分位;估值仍有進一步上升空間。細分二級子板塊中,造紙、家居、包裝印刷、文娛輕工、其他輕工的PE(TTM)分別為31.87/23.89/42.36/53.15/33.66倍,分別處于歷史70.66%、32.26%、93.96%、68.32%、24.73%分位,其中:家居、其他輕工的估值仍處于歷史偏低水平。

1.3.?超四成個股上漲

截至2024年11月27日收盤,中信輕工制造板塊共有171只個股,2024年以來上漲的個股有78個,下跌的個股有93個,個股的上漲比例為45.61%,漲跌幅中位數為-1.87%。

漲幅前10名分別是粵桂股份、翔港科技、柏星龍、滬江材料、嘉益股份、方大新材、實豐文化、美之高、佳合科技、百亞股份。

跌幅前10名分別是強邦新材、曲美家居、鴻博股份、美新科技、晨鳴B、夢百合、三柏碩、江山歐派、菲林格爾、美克家居。

1.4. 行業基本面:行業收入穩定,24Q3業績壓力加大

中信輕工制造行業2024年前三季度營業收入穩中有增,利潤較去年同期有所改善;從24Q3單季度來看,營業收入略有下滑,利潤出現明顯下滑。

2024年前三季度,中信輕工制造行業合計實現營業收入4546.04億元,同比+2.14%,營收增速相比去年同期的-1.39%由負轉正并提升了3.53個百分點,行業整體收入略有增長;2024年前三季度,中信輕工制造行業合計實現歸母凈利潤228.02億元,同比-5.12%,歸母凈利潤增速相比去年同期的-8.68%的降幅收窄了3.56個百分點,行業整體利潤情況也有所改善。

24Q3中信輕工制造行業合計實現營業收入1579.83億元,同比-1.00%,營收增速相比去年同期23Q3的1.18%由正轉負,減少了2.18個百分點,行業整體收入略有下降;24Q3中信輕工制造行業合計實現歸母凈利潤68.31億元,同比-30.32%,歸母凈利潤增速相比去年同期23Q3的8.75%大幅下降,減少了39.07個百分點,出現了明顯下滑。

前三季度行業整體毛利率、凈利率均出現小幅下滑,24Q3下滑幅度加大,但前三季度行業ROE(TTM)有小幅增長;費用方面,期間費用整體有所上升,其中銷售費用率和財務費用率同比增加。

2024年前三季度,中信輕工制造行業整體毛利率為20.43%,較2023年前三季度下滑了0.05個百分點,單24Q3毛利率為19.68%,同比-1.74pct,環比-1.07pct;前三季度行業凈利率為5.02%,較2023前三季度下滑了0.39個百分點,單24Q3凈利率為4.26%,同比-1.91pct,環比-1.20pct;三季度末,行業凈資產收益率ROE(TTM)(整體法)為5.83%,同比+0.44pct,單24Q3凈資產收益率ROE-攤薄(整體法)為1.44%,同比-0.68pct,環比-0.35pct。

2024年前三季度,中信輕工制造行業期間費用率為14.81%,較2023年前三季度提升了0.23個百分點,其中,銷售費用率/管理費用率/財務費用率/研發費用率分別為6.13%/4.75%/1.06%/2.87%,同比分別+0.17pct/-0.005pct/+0.11pct/-0.05pct,銷售費用率和財務費用率有所提升,而管理費用率和研發費用率有所下降。

前三季度各二級子行業收入均實現不同程度增長,造紙及其他輕工利潤實現增長;從24Q3單季度來看,僅其他輕工和包裝印刷收入增長,利潤方面僅其他輕工實現增長。

從二級子行業來看,2024年前三季度,輕工制造的5個二級子行業收入均實現同比增長,增速由高到低排序依次為:其他輕工(20.61%)、包裝印刷(3.67%)、文娛輕工(2.21%)、造紙(0.54%)、家居(0.06%);凈利潤方面,兩個二級子行業實現同比增長,分別為造紙(29.10%)以及其他輕工(6.24%),而另外三個子行業的歸母凈利潤均出現下滑,分別為包裝印刷(-8.74%)、家居(-12.80%)、文娛輕工(-20.45%)。

單看24Q3,收入方面,有兩個二級子行業收入實現同比增長,分別為其他輕工(27.78%)、包裝印刷(3.70%),而另外三個子行業的收入出現下滑,分別為文娛輕工(-0.72%)、造紙(-4.28%)、家居(-5.01%);凈利潤方面,只有其他輕工子行業實現同比增長,增速為6.62%,其余四個子行業的歸母凈利潤均出現下滑,分別為包裝印刷(-11.33%)、文娛輕工(-23.03%)、家居(-23.54%)、造紙(-76.51%)。

2. 造紙:供需改善及需求回暖下,紙價有望底部向上

2.1. 原材料:廢紙有望底部回升,漿紙供需或將改善

2.1.1. 廢紙:價格底部回升,有望持續修復

2024年廢黃板紙價格整體下行,一季度呈現快速下跌,而后底部徘徊,四季度開始呈現底部回升;消費量持續增長,2024年10月達到近年來月度消費高點;庫存處在歷史中等偏低水平。2024年11月15日,中國廢黃板紙均價為1503元/噸,較2023年末-6.00%,上半年價格呈現波動下滑趨勢,下半年價格開始底部回升,10月下旬以來價格出現明顯抬升跡象;2024年10月中國廢黃板紙消費量553萬噸,為2024年最高水平,也是2019年10月以來月度消費量的最高水平,顯示市場對廢黃板紙需求量持續增長;2024年廢黃板紙月度庫存天數呈下降走勢,1月份為全年最高點13天,8月份降至最低,而后略有升高,截至10月庫存天數8天,環比增加0.5天,處在歷史中等偏低水平。

展望:國內經濟的恢復情況將影響廢黃板紙的需求,預計2025年在政策面對消費的持續促進下,消費將保持溫和復蘇,進而增加對包裝材料的需求,推動廢黃板紙價格底部溫和上漲。

2.1.2. 紙漿:闊葉漿價格進入下行通道,預計未來供需改善針闊葉漿價差縮小

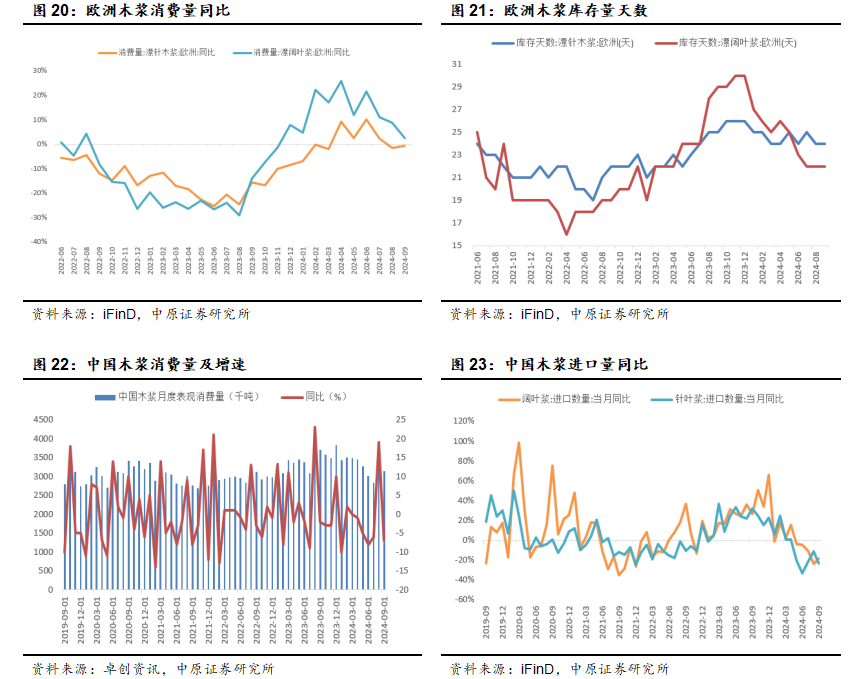

2024年以來,針葉漿和闊葉漿的價格呈現先同時上升,而后分化的走勢,針葉漿整體穩中向上,而闊葉漿從年中開始明顯回落。2024年上半年,受芬蘭罷工/爆炸等事件影響,導致部分漿廠停產,供應端偏緊,木漿價格偏強勢運行,6月漿價開始回落,由于針葉漿新增產能有限因此價格較為堅挺,而闊葉漿新增產能投產(包括巴西Suzano新增255萬噸闊葉漿產能、國內聯盛、華泰紙業分別120、70萬噸闊葉漿產能等)導致闊葉漿價格快速下行。

2024年11月15日,中國進口針葉漿、闊葉漿價格分別為6278、4527元/噸,較2023年末分別+7.84%、-8.58%;2024年11月15日,針葉漿(銀星)、闊葉漿(明星)外盤報價分別為785、560美元/噸,較2023年末分別+3.29%、-13.85%。

從需求端來看,歐洲需求整體改善,國內需求一般。外需方面,2024年歐洲需求整體改善,消費量同比增速持續提升,而后小幅回落,需求改善背景下,針葉漿庫存穩中有降,闊葉漿庫存天數持續下降,歐洲漂針木漿/漂闊葉漿庫存天數較2023年12月分別-2/-8天。內需方面,2024年前9個月中國木漿月度表觀消費量增速多為負增長,中國針葉漿、闊葉漿進口量增速最近連續5個月呈現負增長,國內紙漿消費需求較為低迷;2024年10月,中國紙漿月度港口庫存164.16萬噸,較年初減少4.6萬噸,處于歷史近十年47%分位。

展望:2025年全球針葉漿暫無新增計劃產能,而闊葉漿市場將有Paracel在巴拉圭的150萬噸新增產能,以及Suzano在巴西的255萬噸產能的進一步釋放,歐洲庫存方面存在補庫空間,隨著美聯儲進入降息周期,海外市場需求有望回暖,國內需求溫和復蘇,對漿價形成支撐,預計闊葉漿價格經過產能充分釋放后,將迎來底部回升,與針葉漿的價差逐漸縮小,若排除供給端特殊事件的擾動,木漿價格將溫和震蕩。

2.2.?包裝紙供需格局改善,需求有望回暖

箱板瓦楞紙消費屬性較強,終端需求與宏觀經濟發展情況高度相關,2024年國內需求相對低迷,導致箱板瓦楞紙全年價格整體在低位徘徊,2024年1-5月呈現下跌走勢,而后在低位震蕩,10月下旬開始觸底回升,瓦楞紙回升快于箱板紙,主要由于龍頭紙企多輪上調出廠價,中小紙企跟隨調漲,供需關系緩解,漲價落地情況良好:2024年11月15日,中國箱板紙、瓦楞紙價格分別為3628、2711元/噸,較2023年末分別-5.83%、-7.33%。

庫存自2024年初以來持續增加,到2024年7-8月達到歷史較高水平,10月回落較明顯,需求端相對低迷導致庫存整體高于去年同期。2024年10月,箱板紙和瓦楞紙月度企業庫存分別為135.8、74.3萬噸,較年初分別增長13.26%、23.01%。?

箱板紙和瓦楞紙的供需缺口在2020年至2022年逐年升高,2023年開始下降,2024年9月箱板紙供需缺口略有擴大,瓦楞紙供需缺口持平,根據卓創資訊預計,2024年12月,箱板紙和瓦楞紙的供需缺口有望分別達到321萬噸、181萬噸,供大于求情況有望繼續好轉。伴隨2023年太陽、玖龍、山鷹箱板紙產能的陸續投放,2024年起大廠產能投放進度趨緩,多數年底陸續投產,2025年供需關系將繼續改善。

盈利情況來看,毛利率自2024年初開始呈現上升走勢,直至3月下旬升至高點,而后開始回落,9月整體由跌企穩,10月包裝紙傳統旺季盈利情況有所好轉。2024年11月15日,中國箱板紙、瓦楞紙毛利率分別為18.29%、9.07%,較2023年末分別+0.14pct、-2.07pct。2024年11月15日,箱板紙濕法未涂布法稅后毛利、瓦楞紙濕法未涂布法稅后裝置毛利分別為523、166元/噸,較2023年末單噸毛利分別-31、-71元/噸,瓦楞紙下滑明顯,瓦楞紙門檻相較于箱板紙更低,價格回落幅度更大。

展望:包裝紙盈利偏低下,2025年包裝紙大廠新增產能將降速,供需格局有望繼續改善,包裝紙消費屬性較強,國內預計未來更多財政及貨幣政策刺激下,經濟有望持續好轉,下游需求回暖及供需格局改善有望帶動包裝紙價底部上行,盈利情況也有望得到改善。

2.3.?文化紙需求仍待好轉,盈利有望改善

2024年雙膠紙雙銅紙價格在3月進入傳統教輔教材招標季,3月下旬到4月上旬漲到年內高點后,社會面訂單表現一般,而后價格開始回落,進入下行通道,另外上游漿價高位運行后開始回落,對漿紙系紙品價格支撐不足,需求較弱疊加成本端偏空,雙膠雙銅紙價2024年價格整體下行。2024年11月15日,中國雙膠紙、雙銅紙價格分別為5113、5340元/噸,較2023年末分別-12.79%、-9.95%。

庫存在2024年前7個月相對穩定,進入8月后,庫存開始上升,特別是雙膠紙庫存上升明顯,由于出版訂單尚未全面提貨,且社會面訂單釋放不足,經銷商以及下游印刷廠心態均偏謹慎,總體采購熱情不高,制約紙廠出貨節奏。2024年10月,雙膠紙和雙銅紙月度企業庫存分別為64.8、41.8萬噸,較年初分別+32.25%、+6.63%。?

供應端來看,近幾年雙膠紙產能不斷增加,但增速持續放緩,根據卓創資訊,2023年產能增長率達9.09%,預計2024年、2025年產能增長率分別達7.44%、7.20%,呈現逐年放緩趨勢,新增產能供應壓力有限,新產能的釋放主要集中在頭部企業,其中帶有配套漿線的產能占多數,頭部企業通過推進漿紙一體化項目,不斷擴大產線,提高自身市場占有率,行業競爭格局不斷優化。

雙膠紙供需差在2021年達到高點后逐步下降,得益于進口量下降及出口量上升的情況,供需基本達到平衡;雙銅紙在出口量大幅上升的情況下,供需也基本達到平衡狀態,2024年9月供需缺口較年初縮小。由于文化紙的需求相對剛性,產能多數由大廠投放,且文化紙對品質要求嚴格,以出版社招投標模式為主,因此行業競爭格局相對更優,頭部企業在林漿紙一體化配套下具備明顯優勢,產能投放趨緩,行業格局逐步優化。

盈利情況來看,毛利率自2024年初開始呈現下降走勢,主要由于上游漿價持續攀升,使盈利空間逐漸收縮,毛利率和稅后噸毛利在6月初由跌企穩,而后雙銅紙毛利率震蕩,而雙膠紙毛利率再度下行。實際生產中企業木漿原材料成本價格滯后3個月左右,且頭部企業具備自制漿線,可供給自身部分自制漿,因而整體成本低于木漿報價,預計企業用漿成本在24Q4將逐步回落,企業盈利情況有望得到改善。2024年11月15日,中國雙膠紙、雙銅紙毛利率分別為-3.70%、2.52%,較2023年末分別-9.04pct、-5.52pct。2024年11月15日,雙膠紙濕法未涂布法稅后裝置毛利、雙銅紙濕法涂布法稅后裝置毛利分別為-340、-74元/噸,較2023年末單噸毛利分別-444、-303元/噸。?

展望:預計2025年出版類訂單需求仍將承壓,若無更多增量需求釋放,紙價或將持續在底部徘徊,盈利方面隨著闊葉漿新增產能持續投產或將有所改善。

2.4.?衛生護理及特種紙公司表現相對較好,關注剛需消費及穩健龍頭

截至2024年三季度末,中信二級造紙行業共27家上市公司,按照24Q3單季度營業收入增速從高到低進行排序,可以看到,行業內有9家上市公司增速為正,占比為33%,增速排名靠前的公司主營產品類型多分布在衛生護理用紙和特種紙領域,而以包裝用紙和文化紙為主營產品類型的公司的營收增速排名相對靠后。其中,營收增速排名第一的是百亞股份,主營產品為衛生巾、成人失禁用品和嬰兒紙尿褲等,收入增速近7個季度均維持在雙位數水平,保持較高增長;營收增速排名第二的民士達,主營產品為芳綸紙及其衍生產品的特種紙,也是近7個季度營收保持正增長;另外,24Q3收入增速為正增長的公司中,可靠股份、豪悅護理也是主營護理類清潔用品,仙鶴股份是生產特種紙的大型企業,太陽紙業是經營多種紙品的林漿紙一體化發展的龍頭企業。

按照24Q3單季度歸母凈利潤增速從高到低進行排序,可以看到,行業內有11家上市公司增速為正,占比為41%,其中與24Q3單季度營業收入增速為正的9家公司比對,重合的公司有6家,增速排名靠前的公司主營產品類型仍然多分布在衛生護理用紙和特種紙領域。

2.5.?投資建議

從不同紙種的投資順序進行排序,建議優先選擇營收及利潤增速較快的衛生護理用紙和特種紙,其次選擇受益于消費復蘇的包裝紙,然后是需求相對剛性的文化紙。從上市公司層面來看,建議優先選擇具備林漿紙一體化優勢的頭部企業,具備自制漿線產能的企業掌握一定的原料優勢,盈利相對更加穩定,且頭部企業本身具備成本優勢,另外關注特種紙行業及其中細分行業的龍頭企業。建議關注太陽紙業、仙鶴股份、華旺科技、百亞股份。

太陽紙業是造紙行業龍頭企業,經營穩健,產品品類豐富,涵蓋包裝紙、文化紙、生活用紙、特種紙等各個品類,山東、廣西、老撾“三大基地”持續推進林漿紙一體化戰略,在建項目穩步推進持續提升公司產能,行業龍頭地位進一步夯實。

仙鶴股份是特種紙行業龍頭企業,擁有特種紙及紙制品的年生產能力超160萬噸,公司?“林漿紙用一體化”的全產業鏈布局逐步落地,在廣西和湖北投資兩大百億項目按計劃穩步推進,以彌補上游制漿短板,建成投產后公司市場占有率將顯著增長,規模效應也將大幅提升。

華旺科技是國內裝飾原紙行業龍頭企業之一,已成功躋身全球高端裝飾原紙行業前列,擁有杭州和馬鞍山兩大生產基地,各類裝飾原紙品種500余個,在中高端市場具有強大的消費引導力,未來馬鞍山華旺公司年產18萬噸特種紙生產線擴建項目二期建成投產后,公司市占率將進一步提升。

百亞股份是國內一次性衛生用品領域領先品牌,產品市場占有率居前,線上線下渠道拓展情況良好,同時布局新興渠道發展,后續還將進一步優化和豐富產品線、拓展營銷網絡、提高研發創新能力,擴大經營規模,提高公司產品品牌力和市場份額產品市場占有率。

3. 家居:政策頻發提振估值預期,行業趨勢助力頭部企業擴張

3.1.?政策助力地產止跌回穩

2024年以來地產行業處在持續調整過程中,住宅開發投資、新開工、銷售、竣工數據均呈現負增長,中央持續加碼發布多項地產重磅優化政策,地方陸續跟進因城施策,政策從融資支持、稅收優惠、限購限售等政策放寬、利率調整、城中村改造等等多方面發力,明確要促進房地產市場平穩健康發展,促進房地產市場止跌回穩。

10月17日,住建部、財政部、自然資源部、央行、金融監管總局等中央五部門聯合召開新聞發布會,介紹促進房地產市場平穩健康發展有關情況,明確促進房地產市場止跌回穩的“組合拳”,具體包括:1)四個取消,取消或調減限購、取消限售、取消限價、取消普通住宅和非普通住宅標準;2)四個降低,降低住房公積金貸款利率,降低住房貸款的首付比例,統一首套、二套房貸最低首付比例到15%,降低存量貸款利率,降低“賣舊買新”換購住房的稅費負擔;3)兩個增加,一是通過貨幣化安置等方式,新增實施100萬套城中村改造和危舊房改造,二是2024年年底前,將“白名單”項目的信貸規模增加到4萬億元。

地產政策效果逐漸顯現,地產銷售量價出現邊際改善,根據國家統計局發布的2024年1-10月份全國房地產住宅市場的基本情況來看,房地產基本面仍在筑底中,其中銷售邊際改善明顯,累計銷售面積和累計銷售金額的降幅均為連續第六個月收窄,且較9月有明顯收窄:開發投資金額、竣工面積同比降幅均收窄,而新開工、施工面積略有擴大;房價10月份已開始呈現止跌回穩態勢,一二三線城市新房均呈現不同程度止跌,特別是一線城市二手房價格指數在連續下跌12個月后由跌轉漲,未來地產止跌回穩并健康發展還需要政策持續發力并落地。

2024年1-10月全國住宅累計開發投資金額6.6萬億元,同比下降10.4%,降幅環比收窄;1-10月全國住宅累計新開工面積4.5億平方米,同比下降22.7%,降幅略有擴大;1-10月全國新建住宅累計銷售面積6.5億平方米,同比下降17.7%,降幅連續第六個月收窄,較9月收窄1.5pct;1-10月全國新建住宅累計銷售額6.7萬億元,同比下降22%,降幅連續第六個月收窄,較9月收窄2pct;1-10月全國住宅累計竣工面積3.1億平方米,同比下降23.4%,降幅環比收窄;1-10月全國住宅累計施工面積50.4億平方米,同比下降12.9%,降幅環比略有擴大。

價格方面,70個大中城市10月新房價格指數同比下降6.22%,環比下降0.51%,環比降幅較9月收窄0.2pct,二手房價格指數同比下降8.94%,環比下降0.48%,環比降幅較9月收窄0.45pct;10月一線、二線、三線城市新房價格指數分別同比下降4.6%、6%、6.6%,分別環比下降0.2%、0.5%、0.5%,較9月降幅分別收窄0.3、0.2、0.2pct,均呈現不同程度止跌,一線新房止跌更為明顯;10月一線、二線、三線城市二手房價格指數分別同比下降9.6%、8.8%、9%,分別環比上漲0.4%、下跌0.4%、下跌0.6%,較9月降幅分別收窄1.6、0.5、0.3pct,一線城市二手房價格指數在連續下跌12個月后由跌轉漲,二三線城市二手房也呈現不同程度止跌。

家居行業屬于地產后周期行業,過去主要受到新房銷售和交付的影響,當前隨著二手房成交、存量房翻新和局部改造需求的逐漸提升,家居消費的傳導來源更為廣泛,對家居企業的流量把控也提出了越來越高的要求,家居企業需要提升流量獲取能力,精耕渠道,迎合市場趨勢來全方位捕捉市場流量,頭部企業在品牌宣傳、渠道鋪設、精細化運營能力、產品和服務等方面具備優勢。二手房方面,根據住建部數據,2023年1到11月,全國二手房交易量占全部房屋交易量的比重達到了37.1%,創造歷史新高,全國已經有7個省和直轄市二手住宅的交易量超過了新建商品住宅交易量;根據國家統計局數據,2023年新建商品房住宅銷售面積9.48億平,2023年全國二手房網簽面積達7.09億平,據此測算,二手房交易占全國一二手銷售面積 42.79%。存量房方面,我國存量房平均樓齡持續提升,根據第七次人口普查數據,截止2020年,居住在10年以內/11-20年/21-30年/31-40年/41-50年/50年以上的房齡房屋的家庭戶分別占36.7%/32.03%/19.65%/8.63%/1.91%/1.08%,一般來說超過10年以上的房齡的翻新需求較高,因此我國有約三分之二的房屋存在翻新需求;另外根據住建部,截至2022年年底,我國城鎮既有房屋中建成年份超過30年的接近20%,進入設計使用年限的中后期,這些房屋普遍存在墻體結構安全隱患、屋面滲漏、外墻脫落、設施設備老化等問題,住建部提及未來的試點重點是把公共賬戶建立起來,公共賬戶的資金來源或為按一定比例計提土地出讓金、維修資金的增值收益、政府財政補貼等。

展望:政府加碼發布政策支持地產止跌回穩,一線城市房價已顯現止跌回穩跡象,核心城市及核心區域地產銷售有望率先回暖,家居行業屬于地產后周期行業,地產市場的穩定有助于提振消費者信心,促進對家居產品的消費需求,也有助于家居企業改善財務狀況,降低因房地產市場波動帶來的風險,提高盈利能力。

3.2.?以舊換新激發家居消費潛力

2024年以來,家具制造業營業收入、利潤總額保持增長態勢,增速逐漸放緩;建材家居賣場銷售額較去年同期下降,進入下半年后降幅逐漸收窄;全國建材家居景氣指數BHI保持在2019年以來的較高水平,呈現溫和震蕩走高趨勢,9月隨著傳統旺季到來以及家裝“以舊換新”政策的實施和假期消費的推動,消費者的購買意愿提升,激發了建材家居存量市場的消費活力;家具類零售額自2023年起保持溫和增長態勢,增速低于社會消費品零售總額,進入2024年二者差額進一步縮小,從過往幾年二者增速來看呈現高度相關性,但家具零售額彈性好于社會消費品零售額,未來隨著政策持續發力激發消費潛力,預計家具類商品零售額增速有望超過社會消費品零售總額增速。2024年1-9月,我國家具制造業累計實現營業收入4769.5億元,同比增長2.5%,利潤總額240.6億元,同比增長11%;1-10月建材家居賣場累計銷售額為1.2萬億元,同比下降4.62%,降幅連續第六個月收窄;2024年9月全國建材家居景氣指數(BHI)為127.65點,同比-6.77點,環比+0.97點;2024年9月家具類消費品零售額142億元,同比增長0.40%,增速由負轉正;1-10月家具類消費品零售總額1303億元,同比增長1.9%。

2024年,國家層面出臺消費品以舊換新政策,政策不斷擴圍加力,真金白銀持續激發內需市場潛力,各地方跟進出臺以舊換新實施細則,并不斷優化實施方案,對消費端特別是存量需求產生明顯刺激,預計四季度將帶動家居消費市場回暖。2024年3月7日,國務院印發《推動大規模設備更新和消費品以舊換新行動方案》,其中提到,實施消費品以舊換新行動,開展家電產品以舊換新,推動家裝消費品換新,通過政府支持、企業讓利等多種方式,支持居民開展舊房裝修、廚衛等局部改造,持續推進居家適老化改造,積極培育智能家居等新型消費。2024年3月27日,商務部等14部門印發《推動消費品以舊換新行動方案》,針對開展汽車、家電以舊換新和家裝廚衛“煥新”提出了行動方案。2024年7月24日,國家發改委、財政部印發《關于加力支持大規模設備更新和消費品以舊換新的若干措施》通知,提出各地區應重點支持舊房裝修、廚衛等局部改造、居家適老化改造所用物品和材料購置,促進智能家居消費等,同時直接向地方安排1500億元左右超長期特別國債資金主要用于支持地方提升消費品以舊換新能力,真金白銀支持以舊換新。

隨后8-9月多省出臺消費品以舊換新工作方案或家裝廚衛“煥新”實施細則,各地補貼政策對具體品類存在一定差異,但多數地區對定制家具、成品家具和衛浴產品均有補貼,共同特點有:1)多數地區按照單品按補貼比例15%-20%、單件商品最高不超過2000元的標準執行,多品類疊加后單戶補貼上限通常可達到1-2萬元;2)全屋裝修按金額的20%補貼,補貼上限至2-3萬元。

在政府補貼政策的同時,一些頭部家居企業也推出了各自的補貼方案,以搶占家居以舊換新市場。頭部家居企業憑借較高的品牌知名度和消費者信任度、相對強大的資金實力和企業補貼力度、快速的市場響應能力以及強大的供應鏈體系等,能夠使其在補貼后仍保留一定的利潤率水平,更好的利用政策優勢搶占市場份額。?

家居以舊換新補貼政策逐步細化并全國推廣,政企同時發力,線上線下補貼逐步打通,給市場帶來積極的影響,一定程度上促進了消費需求,帶動家居消費市場回暖。據商務部,截至 10月24日,各地家裝廚衛“煥新”補貼產品達到約630萬件,累計帶動銷售額190億元。國家統計局發布數據顯示,10月份,社會消費品零售總額45396億元,同比增長4.8%,增速比上月加快1.6個百分點。其中,除汽車以外的消費品零售額40944億元,增長4.9%。按消費類型分,家具類零售總額152億元,同比增長7.4%。國家稅務總局公布的增值稅發票數據顯示,國慶假期,家具、裝飾材料、涂料等與家居裝修相關的商品銷售同比分別增長35.7%、12.9%和26.2%。

以舊換新政策給市場帶來的積極影響在各大城市也得到顯現。廣東省商務廳統計數據顯示,國慶假期,廣東省家電“以舊換新”銷售總額超過22.75億元,家電銷售量超過50.8萬臺,家裝廚衛“煥新”約2.55萬套,銷售額約2.92億元;上海市商務委員會發布的數據顯示,國慶假期,家電家居以舊換新政策拉動效果明顯,國家八大品類家電補貼日均銷售5407萬元,環比節前增長140.0%,家居、家裝、適老產品補貼日均銷售2314萬元,環比節前增長228.7%;天津市商務局統計數據顯示,國慶假期,天津市累計超過17萬消費者購買3.6萬輛汽車和18.9萬件家電家居商品,補貼資金總量已超8億元;截至10月7日,河南省支持“兩新”資金使用量約22.6億元,其中,汽車報廢更新審核通過量7.7萬輛,使用資金14.2億元,家電以舊換新申請數量超96.3萬臺,使用資金8.4億元,國慶假期期間,家居廚衛、電動自行車以舊換新相關工作已正式啟動,申請數量超6000人(次),使用資金約300萬元,河南省重點監測的零售企業家用電器、汽車、通信器材等商品累計銷售額分別同比增長33.5%、14.2%、12.7%。?

展望:以舊換新政策效果逐步釋放,預計對于內銷家居企業24Q4訂單起到積極作用,企業銷售預期好轉,頭部家居企業有望借助自身優勢通過政企雙補進一步提高市場占有率,行業集中度有望進一步提升。

3.3.?美聯儲降息促進家居出口,優選具備海外產能企業

2024年以來,家具及其零件出口整體保持增長,出口金額(美元計價)累計增速由負轉正,并在上半年保持雙位數增長,進入8月后,出口增速開始回落,但仍保持正增長,出口景氣度有一定下滑,仍好于去年同期水平。2024年10月家具及零件出口金額53.88億美元,1-10月家具及零件出口金額累計549.32億美元,同比增長7.2%,增速繼續收斂。

分品類來看,多數家具品類24Q1出口增速同比均呈現大幅改善,24Q2增速有所下滑,床墊和部分沙發品類仍然保持雙位數增長態勢,進入24Q3后,增速延續下滑,床墊仍保持著相對較好的增速。

美聯儲當地時間2024年9月18日宣布將聯邦基金利率目標區間下調50個基點,是美聯儲自2020年3月以來的首次降息,也標志著美國由貨幣政策緊縮周期向寬松周期的轉向,當地時間11月7日,宣布第二次降息,將聯邦基金利率目標區間下調25個基點。美國成屋銷售已至底部區間,美聯儲降息有望帶動美國地產銷售,進而帶動地產鏈后周期包括家居板塊的需求回升;美國家居仍待去庫,美聯儲降息有望促進家居去庫存,進而開啟補庫周期,家居用品需求或持續回升,我國家具及家居用品出口鏈相關企業有望受益。

美聯儲降息有望帶動美國地產銷售,進而帶動家居需求回升。美國成屋銷售同比增速在2023年1月降至-35.80%,而后開始持續收窄,2024年成屋銷售降幅明顯收窄,每月公布的成屋銷量(年化)的同比增速收斂至負的低個位數水平,2024年9月美國成屋銷量(年化)為384萬套,同比增速為-3.52%。2024年9月的美國成屋銷量已降至近十年來0.9%的分位數水平,處于歷史底部區間,美聯儲降息有望帶動美國房屋銷售底部回升。

美聯儲降息將促進美國家居去庫存,補庫周期有望開啟。從美國家具及家居擺設批發商庫存增速來看,增速在2023年4月開始由正轉負,并于2023年9月跌至-16.73%,而后降幅逐步收窄,截至2024年9月,當月增速已收斂至1.01%,顯示美國家具及家居用品去庫周期已經接近尾聲,隨著美聯儲降息到來,家居用品需求提升下,補庫周期有望開啟,疊加美國地產銷售底部回升,中國家居出口企業訂單有望提升。從美國家具零售商、批發商的庫存銷售比來看,2024年9月庫銷比分別為1.65、1.99,分別處于近10年來68%、85%分位,庫存銷售比均處于歷史中高位區間,仍待進一步去庫,在美聯儲開啟降息后,庫銷比有望進一步改善,進而迎來補庫周期。

2024年受到紅海事件影響,海運費價格較去年同期有所上漲,預計2025年隨運力增加,海運費將回落,出口企業盈利有望修復。根據同花順數據,中國出口集裝箱運價指數(CCFI)2024年前三季度呈現波動上升走勢,平均值為1584.76,較去年同期+64.44%。2024年初CCFI為936.83,7月下旬漲至年內高點2180.69,漲幅達132.77%,而后開始回落,截至2024年10月25日,CCFI回落至1366.40。展望2025年,隨著運力增加,供需關系改善,預計海運費將回落,出口企業的成本方面將有所改善,從而帶動出口企業毛利率修復。

展望:美聯儲開啟降息周期,有望帶動美國地產銷售,進而帶動家居需求回升,隨著美國地產銷售的回暖,中國家居出口企業訂單有望提升,降息將改善美國家具零售商和批發商的庫存銷售比,促進庫存周轉,增加對中國家居產品的補庫需求;在美國加征關稅預期下,擁有海外生產基地,具備海外產能的家居企業能夠通過產能轉移來規避部分關稅風險,保持海外競爭力,另外具備全球化供應鏈的企業也能夠快速適應市場變化,通過調整供應鏈策略應對關稅風險。

3.4.?家居估值向上可期,龍頭企業經營韌性強

2024年以來,家居(中信)板塊的PE分位數一直處于近10年25%以下的分位水平,四季度以來估值開啟修復,但估值仍處于歷史偏低水平,向下空間有限,向上有較大的修復空間;頭部企業估值處于底部區間。截至2024年11月27日收盤,家居(中信)板塊的PE(TTM)為23.89倍,位于近10年32.26%分位。板塊中2023年營業收入在50億元以上的公司共11家,除去估值為負的夢百合以外,其他龍頭公司的PE大多位于10-20倍之間,營業收入超過100億元的前3家龍頭公司的PE分位數均在20%以下,處于近10年估值底部區間。

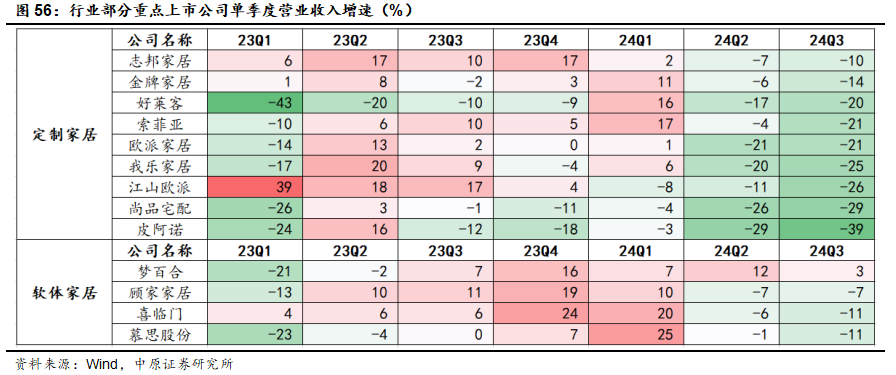

受到地產調整、消費疲弱及出口放緩等多重因素影響,企業2024年經營壓力逐漸加大,24Q3利潤端承壓明顯;軟體家居收入及業績情況均優于定制家居,體現了軟體家居受地產銷售及竣工影響相對較弱,并且更容易受益于以舊換新、局部改造的特點。行業龍頭企業的利潤下滑速度相較于行業整體來說較慢,體現了龍頭企業的經營和成本控制能力,行業下行周期具備更強的經營韌性。觀察行業內9家定制家居及4家軟體家居上市公司的經營情況,家居企業普遍自24Q2開始收入呈現負增長,24Q3收入延續下滑趨勢,24Q3僅夢百合的收入保持正增長,軟體家居下滑速度較定制家居更慢;利潤端來看,定制家居自2023年起的連續7個季度利潤普遍持續負增長,而軟體家居2023年利潤仍能保持較好增速,自24Q2開始利潤增速由正轉負。

按照24Q3單季度歸母凈利潤增速從高到低進行排序,可以看到,家居行業利潤普遍承壓,但軟體家居和定制家居仍表現出差異,軟體家居2023年利潤仍能保持較好增速,自24Q2開始利潤增速由正轉負,下滑速度慢于定制家居;三家行業龍頭企業歐派家居、顧家家居和索菲亞的利潤下滑速度相對較慢。

3.5.?投資建議

2024年地產各項數據承壓,消費端復蘇不及預期,家居行業前三季度收入及利潤均承壓;2024年9月,國家加碼發布地產政策修復市場信心,推動地產銷售企穩,核心城市及區域銷售出現好轉,地產有望止跌回穩;國家加力支持消費品以舊換新政策帶動下,家居消費有望增長;隨著美聯儲降息開啟,出口景氣度有望維持,海運費自7月末開始回落,預計未來運力增加,供需關系改善,海運費將回落,出口企業成本將有所改善。家居板塊前期受制于地產與消費的雙重影響,估值一直處在歷史低位,當前估值已開始修復,未來仍具備修復空間,建議關注家居板塊相關龍頭企業歐派家居、索菲亞、公牛集團,以及受益于外需提升的相關出口企業致歐科技、樂歌股份。

歐派家居作為定制家居行業龍頭,在設計研發、品牌、服務、渠道等方面具有較強的優勢,堅定推行大家居的戰略部署,未來有望受益行業發展趨勢。

索菲亞是定制家居優質龍頭企業,在設計、供應鏈、規模化柔性制造能力等方面領先行業,市占率有望進一步提升。

公牛集團是民用電工行業龍頭企業,逐步拓展形成了電連接、智能電工照明、新能源三大業務板塊,圍繞“智能生態”、“新能源”、“國際化”戰略,不斷推動三大業務的創新與發展,持續向用電科技、用電時尚方向轉型升級。

致歐科技深耕歐美線上家居零售市場十余年,在跨境電商領域具備先發優勢,持續加大新品投放力度,鞏固現有優勢渠道的基礎上積極拓展新興平臺和線下市場,加強費用管控改善成本及利潤率,穩步推進海外本土履約能力及東南亞供應鏈的遷移,公司備貨充足,有望在海外銷售旺季中實現進一步增長。

樂歌股份是人體工學行業龍頭企業,自主品牌和渠道持續發展,公共海外倉業務持續擴張,規模效益和倉庫利用率進一步提升,未來有望借助海外倉旺盛的需求實現業務持續發展。

4.?投資評級及建議

4.1.?投資評級

維持行業“同步大市”投資評級。

4.2.?投資建議及重點標的

造紙:建議優先選擇具備林漿紙一體化優勢的頭部企業,以及特種紙行業及其中細分行業的龍頭企業。

家居:建議關注家居板塊相關龍頭企業,以及受益于外需提升的相關出口企業。

建議關注:太陽紙業、仙鶴股份、華旺科技、百亞股份、歐派家居、索菲亞、公牛集團、致歐科技、樂歌股份。

5.?風險提示

1)?宏觀經濟增長不及預期的風險;

2)?地緣政治及貿易摩擦的風險;

3)?行業競爭加劇的風險;

4)需求不及預期的風險;

5)原材料價格大幅上漲的風險;

6)匯率及海運費大幅波動的風險。

證券分析師承諾:

本報告署名分析師具有中國證券業協會授予的證券分析師執業資格,本人任職符合監管機構相關合規要求。本人基于認真審慎的職業態度、專業嚴謹的研究方法與分析邏輯,獨立、客觀的制作本報告。本報告準確的反映了本人的研究觀點,本人對報告內容和觀點負責,保證報告信息來源合法合規。

重要聲明:

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)