繼江西裕民銀行后,另一家民營銀行的大股東也變更為國資,日前金融監管總局批復了安徽新安銀行的股權變更事宜。

界面新聞記者采訪了解到,兩家民營銀行及其股東均在近年遇到經營壓力,財務數據較差,而在強化屬地風險處置責任的要求下,當地國資受讓相關股權,類似的案例未來可能還會出現。

在國資成為第一大股東后,其民營銀行屬性或也有變數。據界面新聞記者了解,一些民營銀行也在淡化其民營銀行色彩。上海金融與發展實驗室首席專家曾剛表示,允許國資股東進入民營銀行,可視為對民營銀行“民營”性質的淡化,未來應將民營銀行看作一般意義上的商業銀行來監管,對它們的發展可能更為有利。

折價轉讓的概率較高

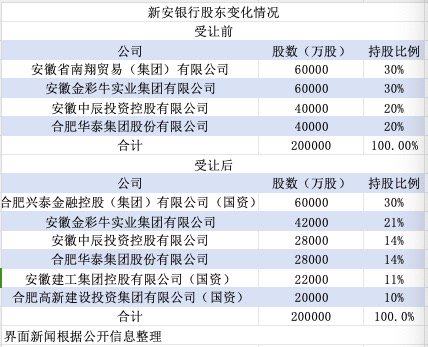

11月28日,國家金融監管總局網站顯示,金融監管總局批復了安徽新安銀行股權變更事宜,同意合肥興泰金融控股(集團)有限公司受讓安徽省南翔貿易(集團)有限公司持有的新安銀行的6億股股份。受讓后,合肥興泰金融控股(集團)有限公司合計持有新安銀行6億股股份,持股比例為30%。

新安銀行于2017年11月18日正式開業,初始注冊資本為20億,是中國第17家民營銀行。安徽省南翔貿易(集團)有限公司是發起人之一,持股比例為30%。

此次受讓股份的合肥興泰金融控股(集團)有限公司由合肥市國資委100%持股,為合肥市地方國資。除第一大股東變化外,其他三家股東的持股也發生了變化。

金融監管總局的批復稱,安徽建工集團控股有限公司受讓新安銀行2.2億股股份,持股比例為11%;合肥高新建設投資集團有限公司受讓2億股股份,持股比例為10%,持股比例變化如下圖:

工商信息顯示,安徽建工集團由安徽省國資委(61%)、安徽省國有資本運營控股集團有限公司(39%)持股,后者由安徽省國資委全資持股;合肥高新建設投資集團有限公司為合肥高新技術產業開發區管理委員會100%持股。

加上合肥金控,新安銀行國資持股比例升至51%。其中安徽省國資、合肥市國資、合肥市高新區國資分別持股11%、30%、10%。新安銀行原來四家民企股東中,安徽省南翔貿易(集團)有限公司完全退出,其他三家持股比例下降9、6、6個百分點。

安徽新安銀行并非第一家由地方國資成為第一大股東的民營銀行。今年8月12日,金融監管總局批復同意南昌金融控股有限公司受讓正邦集團有限公司持有的江西裕民銀行6億股股份。受讓后,正邦集團完全退出,南昌金控持有裕民銀行30%的股份。

工商信息顯示,南昌金控由南昌市產業投資集團有限公司100%持股,后者第一大股東為南昌市政府,持股為91.04%。

目前尚不清楚新安銀行、裕民銀行的股權轉讓價格。根據年報,2023年末新安銀行凈資產為24億,相當于每股凈資產1.2元。考慮到近年中小銀行股權折價轉讓也可能流拍,上述兩家銀行股權轉讓價格可能低于每股凈資產,即折價轉讓的概率較高。

引入國資股東案例可能還會有

對于兩家民營銀行的股權轉讓,曾剛表示,這是正常的市場化選擇結果。目前市場競爭日趨激烈,部分民營銀行在發展中面臨較大的壓力,亟需股東支持,而有的民營銀行股東自身經營過程中出現了問題,無法滿足民營銀行可持續發展的要求。

“在防范化解風險的要求下,部分民營銀行引入國資股東,優化股東結構,可提升銀行的可持續發展能力,對于銀行后續的發展是有利的。”曾剛表示。

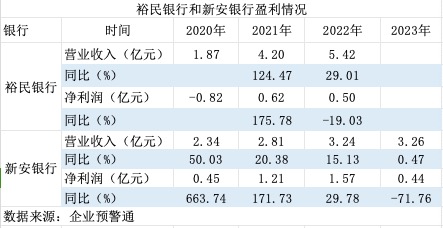

從財務數據看,兩家民營銀行及其主要股東均在近年遇到經營壓力,財務數據惡化。目前裕民銀行尚未披露該行2023年年報,該行也成為19家民營銀行中唯一一家沒有發布2023年經營數據的銀行。據前股東的相關公告,2023年前三季度裕民銀行虧損2.42億元。企業預警通數據顯示,2023年新安銀行凈利潤0.44億元,相比上年下降71.76%。

股東方面,裕民銀行股東正邦集團原是上市公司正邦科技的母公司,兩家公司均在2022年被債權人申請重整。近年來受行業波動和市場環境變化影響,二者業績大幅下滑,正邦科技甚至一度面臨退市風險。

新安銀行第一大股東安徽省南翔貿易(集團)有限公司也是類似。企業預警通數據顯示,2023年該公司虧損18億元,今年前三季度虧損2.85億元,去年該公司對一只 PPN展期。

從受讓方來看,股權受讓方是所在省份的國資公司。近年來中小銀行股權頻頻出現在拍賣平臺上,但因為盈利增長和資產質量的不確定性,部分銀行股權掛牌后無人問津,甚至出現打折出售仍流拍的現象。民營銀行的股權轉讓也可能面臨類似問題,其他民營股東不愿意接手,只能當地國資公司入手,承擔屬地風險化解的責任。

裕民銀行登記機關為江西省南昌市市場監督管理局,其30%的股權由南昌市本級國資承接;新安銀行登記機關為合肥市高新開發區市場監督管理局,股權受讓方既有本級國資公司,也有地市級、省級國資。

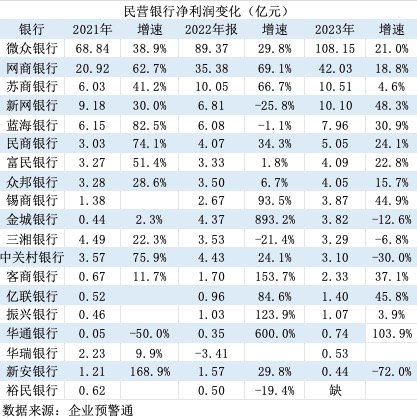

當前民營銀行“二八效應”顯著,微眾銀行、網商銀行遙遙領先于其他民營銀行。企業預警通數據顯示,2023年微眾銀行、網商銀行資產合計約萬億,占全部民營銀行的一半;二者營業收入、凈利潤合計分別為581億元、150億元,分別占全部民營銀行的65%、70%。

企業預警通數據還顯示,近三年個別民營銀行的凈利潤為負數,部分銀行2023年凈利潤低于1億元或降幅較大,它們還面臨存貸兩端持續承壓、資本補充渠道不足、發展定位趨同等挑戰,部分民營銀行可持續經營能力下降。如果它們的股東在經營上也出現問題,引入國資股東的案例就可能還會出現。

曾剛表示,不排除還有其他民營銀行優化股權結構的可能性,比如選擇更具實力的股東助力經營發展,至于股東背景(國資或民營等),則要基于各家銀行自身的情況,“一行一策”。

或淡化民營銀行類別

業內也關注,當民營銀行第一大股東變為國資后,它們還屬于民營銀行嗎?

1996年1月,民生銀行掛牌運作,其85%的股本來源于非國有企業。但首任董事長經叔平仍然強調,民生銀行并非“民營銀行”,而是“首家主要由非國有制企業入股的全國性股份制商業銀行”。一些經濟學家認為,雖然民生銀行的股本金來自于民營企業,但管理層幾乎全部由政府任命,因此并非純粹的民營銀行。

一般認為,“民營銀行”是以民營資本為主發起設立的商業銀行,具備以下特征:民營資本處于整體控股地位、經營和高管由民營資本主導、風險自擔等。當民營銀行第一大股東甚至51%股份變為國資后,它們應不再屬于民營銀行了。

今年8月批復裕民銀行股權變更事宜后,國家金融監管總局9月發布的金融機構名單中,裕民銀行仍在民營銀行之列。后續需關注裕民銀行及新安銀行在官方名單中的分類。

曾剛表示,允許國資股東進入民營銀行,可視為對民營銀行“民營”性質的淡化,未來應將民營銀行看作一般意義上的商業銀行來監管,對它們的發展可能更為有利,比如適用城商行的監管規則,民營銀行在網點設置、經營范圍、公開市場募資等方面均會有所突破。

據界面新聞記者統計,目前民營銀行一共19家,在監管分類中成為和國有大行、股份行、城商行、農商行、外資行并列的一類商業銀行。不過,民營銀行資產、營收、利潤占商業銀行的比重均較低。

企業預警通數據顯示,2023年19家民營銀行資產合計2萬億,占商業銀行總資產的0.6%;19家民營銀行凈利潤204億,占商業銀行凈利潤的0.9%。

曾剛也提醒,不把民營銀行作為單獨一類機構監管,并不意味著銀行對民營經濟的支持力度減弱,相反民營銀行實力增強后能更好地服務民營經濟,同時其他銀行也在加大對民營經濟的支持。

金融監管總局數據顯示,截至今年6月末,全國民營企業貸款余額71.8萬億元,同比增速9.0%,較各項貸款增速高0.8個百分點。今年上半年,全國新發放民營企業貸款利率3.90%,同比下降0.58個百分點。

此前一個樸素的觀點是中國金融主要還是為大企業服務,而對于廣大的中小微企業、民營經濟等這些更需要資金及金融服務的主體服務嚴重不足。因為大銀行只會服務大企業和國企,所以需要小銀行、民營銀行。

這一爭論當前也有了定論。2019年政府工作報告首度提出“國有大型商業銀行小微企業貸款增長30%以上”,當年國有大行超額完成了目標,此后幾年也保持著30%左右的增速。

在此背景下,高層對大行、中小銀行的定調出現顯著變化。去年召開的中央金融工作會議提出,支持國有大型金融機構做優做強,當好服務實體經濟的主力軍和維護金融穩定的壓艙石,嚴格中小金融機構準入標準和監管要求。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)