@全體股民:《投資研報(bào)》巨額特惠,滿3000減1000,滿1500減500!【歷史低價(jià)手慢無,速搶>>】

上市前期不設(shè)漲跌幅的新股市場(chǎng),成為了高風(fēng)險(xiǎn)偏好資金的“大舞臺(tái)”。

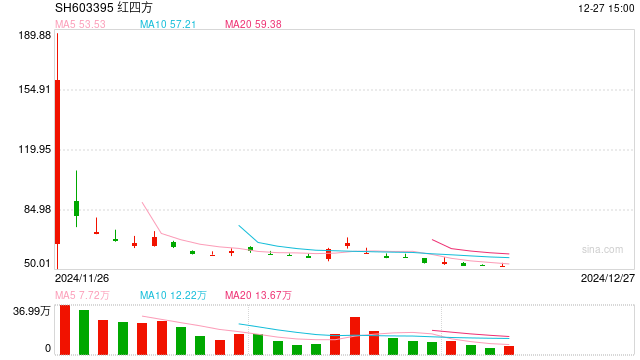

11月26日,N紅四方(603395.SH)開盤即暴漲。

當(dāng)日早盤,該公司漲幅一度擴(kuò)大至2255.89%,最終全天收漲1917%,漲幅超越強(qiáng)邦新材(001279.SZ)成為年內(nèi)最牛新股。

N紅四方上市首日暴漲,又是多方面因素所共同造成的。

首先,是較低的發(fā)行價(jià)格。N紅四方的發(fā)行價(jià)僅有7.98元/股,對(duì)應(yīng)估值明顯低于新洋豐(000902.SZ)、云圖控股(002539.SZ)等同業(yè)公司的市盈率平均值。

其次,今年新股數(shù)量明顯減少,供需關(guān)系作用下使得新股上市首日漲幅明顯放大,這在數(shù)據(jù)層面表現(xiàn)得尤為明顯。

據(jù)統(tǒng)計(jì),截至11月26日,年內(nèi)上市的新股數(shù)量為86只(未包含N紅四方),較去年同期減少70.2%;同期,新股上市首日漲幅平均值則由60.37%,升至228.15%。

上述背景下,A股市場(chǎng)“十倍新股”數(shù)量大幅增加。

加上N紅四方,今年已經(jīng)出現(xiàn)強(qiáng)邦新材等4只上市首日漲幅破十倍的新股,而在過去二十多年時(shí)間里此類新股總共只有11只。

N紅四方,主要產(chǎn)品為復(fù)合肥和氮肥產(chǎn)品,為中鹽集團(tuán)農(nóng)肥業(yè)務(wù)板塊的運(yùn)營(yíng)主體。

所屬行業(yè)成熟度較高、周期性波動(dòng),本身又是相對(duì)穩(wěn)定的國(guó)企,按理說公司難以吸引二級(jí)市場(chǎng)如此高的關(guān)注度,但是勝在公司新上市所蘊(yùn)藏的炒作空間。

相關(guān)數(shù)據(jù)顯示,2024年上半年,N紅四方營(yíng)收總計(jì)19.75億元,其中復(fù)合肥產(chǎn)品營(yíng)收占比高達(dá)87.54%。

為此包括賣方機(jī)構(gòu)與N紅四方在進(jìn)行估值比較時(shí),均選取了已經(jīng)上市的復(fù)合肥頭部企業(yè)新洋豐、云圖控股等同業(yè)公司。

“從可比公司來看,2023年度可比公司的平均收入為185.73億元,平均PE-TTM(算數(shù)平均)為17.96X,平均銷售毛利率為14.92%。”華金證券指出,相較而言,N紅四方營(yíng)收規(guī)模及銷售毛利率均未及同業(yè)平均水平。

重要經(jīng)營(yíng)數(shù)據(jù)不及同業(yè),N紅四方的發(fā)行估值也更低,公司發(fā)行價(jià)僅為7.98元/股。

對(duì)此,N紅四方也在上市公告書進(jìn)行過詳細(xì)比較,按照不同維度后的公司市盈率范圍在7.56倍至10.62倍之間。

而截至11月12日,中證指數(shù)有限公司發(fā)布的化學(xué)原料和化學(xué)制品制造業(yè)(C26)最近一個(gè)月平均靜態(tài)市盈率為22.23倍。

即便采用較低的標(biāo)準(zhǔn)計(jì)算,新洋豐等7家同業(yè)公司的靜態(tài)市盈率算術(shù)平均值(剔除極值)也達(dá)到了19.93倍。

上述至少12倍的估值“差價(jià)”,便為市場(chǎng)資金提供了一定的套利空間,和理論上更大的股價(jià)炒作空間。

疊加新股上市首日極高的關(guān)注度,以及前5個(gè)交易日不受漲跌幅的限制,最終N紅四方盤中出現(xiàn)超過22倍的上漲。

截至26日收盤,N紅四方總市值達(dá)到322億元,反超銷售規(guī)模、利潤(rùn)規(guī)模更大的復(fù)合肥龍頭企業(yè)。

招股書顯示,2023年N紅四方各類復(fù)合肥產(chǎn)量達(dá)235萬噸/年,其產(chǎn)銷量在國(guó)內(nèi)復(fù)合肥行業(yè)排名第10位,當(dāng)期公司歸母凈利潤(rùn)1.58億元。

同期,復(fù)合肥銷量排名行業(yè)前兩位,歸母凈利潤(rùn)分別達(dá)到12億元、9億元的新洋豐與云圖控股,目前總市值則分別為160億元和97億元。

除了低于行業(yè)平均估值的自身原因外,N紅四方上市首日即暴漲的走勢(shì),還與今年新股市場(chǎng)供少、價(jià)高的特點(diǎn)密切相關(guān)。

統(tǒng)計(jì)數(shù)據(jù)顯示,2021年至2023年,滬、深、京三地上市新股數(shù)量分別為524只、428只和313只。

而截至今年11月26日,總計(jì)上市新股數(shù)量為86只(未包括N紅四方),較上年同期減少七成。

新股供給減少后,二級(jí)市場(chǎng)對(duì)其炒作力度大幅增加。

年初至今,以上86只新股上市首日平均漲幅達(dá)到228.15%,僅有上海合金一只新股首日下跌,下跌個(gè)股占比僅為1.16%。

去年同期,共計(jì)上市289只新股,上市首日平均漲幅則僅為60.37%,下跌個(gè)股數(shù)量達(dá)到52只,下跌個(gè)股比例則達(dá)到了18%。

上述背景下,也使得今年“十倍新股”數(shù)量明顯增加。

在N紅四方上市前,今年9月、10月便先后出現(xiàn)長(zhǎng)聯(lián)科技(1704%)、強(qiáng)邦新材(1739%)和上大股份(1061%)三只十倍新股,并一度引發(fā)市場(chǎng)的廣泛關(guān)注。

需要指出的是,類似新股在A股歷史上并不多見。

A股近二十多年時(shí)間里,包括N紅四方在內(nèi)的“十倍新股”總計(jì)不過11只,而今年9月以來就出現(xiàn)了4只。

同時(shí),此類新股普遍存在“上市即巔峰”的特點(diǎn),超額收益與大幅虧損相對(duì)應(yīng)。

以今年出現(xiàn)的“十倍新股”為例,除了長(zhǎng)聯(lián)科技上市次日小幅沖高外,強(qiáng)邦新材、上大股份均直接掉頭下跌。

其中,強(qiáng)邦新材10月11日上市首日最高價(jià)達(dá)到245元/股,此后連續(xù)回落至45.83元/股,區(qū)間最大跌幅達(dá)到81%。

直至26日在N紅四方及其他次新股的帶動(dòng)下,強(qiáng)邦新材才有所止跌回升。

截至11月26日收盤,長(zhǎng)聯(lián)科技最新價(jià)為110.05元/股,較上市初期時(shí)的高點(diǎn)689元/股,也已經(jīng)是十去七八。

從以上“十倍新股”來看,N紅四方接下來的走勢(shì)顯然不容樂觀,在逐步擠掉資金炒作的“水分”后,股價(jià)將回歸理性。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)