出處:北京商報

作者:宋亦桐

為了加大獲客、留客目的,理財公司再掀費率“價格戰”。11月26日,北京商報記者注意到,近日,包括光大理財、招銀理財、交銀理財、興銀理財、寧銀理財在內的多家理財公司紛紛對旗下部分理財產品費率進行了下調,部分費用低至“零”。在競爭之下,費率打折已經成為理財公司的常規牌,不過,對于投資者而言,“零費率”不代表不收費,低費用也并不等于高收益,在選擇理財產品時,仍需仔細閱讀產品說明書,留意可能存在的其他費用,也不應忽視風險等級、投資類型、投資方向、歷史凈值波動等指標。

理財公司掀費率“價格戰”

11月以來,國有大行、股份制銀行、城農商行旗下多家理財公司對部分理財產品實施費率優惠,主要以管理費和銷售服務費居多。

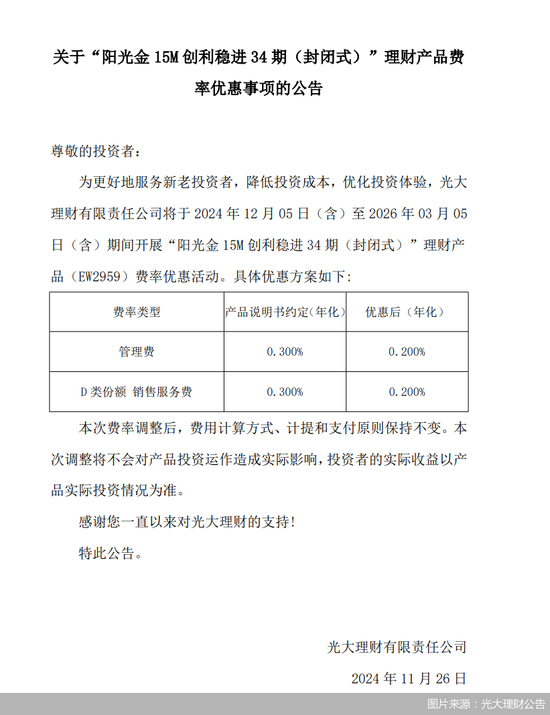

11月26日,光大理財對多款理財產品費率進行了優惠調整,其中,“陽光金增利穩健天天購5號(14天最低持有)”理財產品(EW2793)管理費由0.3%下調至0.1%,D類份額銷售服務費從0.5%調整至0.3%。另一款“陽光金15M創利穩進34期(封閉式)”理財產品(EW2959)管理費和D類份額銷售服務費均從0.3%下調至0.2%。

招銀理財也于11月22日宣布,擬對招銀理財招贏日日金21號現金管理類理財計劃給予階段性費率優惠。固定投資管理費由0.2%下調至0.01%,優惠起始日期為2024年11月26日(含)—2024年12月25日。11月21日—22日,興銀理財也宣布下調興銀理財添利天天利31號凈值型理財產品、興銀理財穩添利日盈增利58號日開固收類等多款理財產品的投資管理費,下調后的費率在0.05%—0.2%左右。

城商行理財公司中,寧銀理財也加入了費率下調陣營,以一款寧銀理財寧欣日日薪固定收益類日開理財20號(最短持有14天)-H產品為例,在2024年11月21日—12月31日優惠期間,該產品不收取費率;另一款寧銀理財寧欣日日薪固定收益類日開理財38號(最短持有7天)-B產品為例,固定管理費由0.5%調整至0.03%,銷售服務費由0.30%調整為0%。

談及理財產品費率下調現象,素喜智研高級研究員蘇筱芮指出,理財產品費率打折主要是在宏觀環境層面,近年來資金面呈現寬松態勢,帶動理財收益下行,對費率造成一定擠壓;其次是產品發行層面,伴隨理財產品向凈值化轉型,凈值產品的發行量、存續規模持續上升,規模效應也會在一定程度上帶動費率下行。

投資者不應盲目選擇

近年來,費率優惠是各家銀行、理財公司應對市場調整影響的普遍做法,通常情況下,銀行理財產品主要包括認/申購費、贖回費、管理費、銷售服務費、托管費幾類費用,除了下調費率外,也有不少理財公司調整了超額業績報酬,也就是說,在產品達到收取超額業績報酬的標準后不再收取這筆費用。

不過,降費、零費率并不代表不收費。投資者在選擇理財產品時,仍需仔細閱讀產品說明書,留意可能存在的其他費用,例如資金劃轉手續費、證券交易費用、期貨交易費用、相關稅費、審計費用,以及因設立理財產品而產生的法律咨詢費、資產評估費、信用評級費和公證費等。

“降費潮”之下,理財公司應如何吸引好客戶?普益標準研究員屈穎指出,理財公司應加強對市場的研究和分析,及時調整投資策略,優化投資組合。通過提高投研能力,提供更加優質、具備競爭力的投資方案,增強產品的長期吸引力。同時,優化產品設計與客戶體驗。理財公司應關注產品設計的多元化和用戶體驗的提升,不僅滿足客戶的基本收益需求,還要注重資金流動性、風險控制等方面的優化。

從投資者角度而言,在選擇理財產品時也應基于自身實際情況進行全面分析和判斷。屈穎進一步表示,全面評估產品特征。低費用并不等于高收益,投資者在選購產品時需要全面考量理財產品的各項特征,包括風險等級、投資期限、資產配置方向等。應避免單純看重費用低而忽視了產品的實際適配性,了解費用結構及透明度。

“理財產品的費用結構是否清晰透明是投資者選購時的關鍵點”,屈穎提醒稱,投資者應詳細了解費用的構成,確保所選產品不存在隱性費用或額外收費,避免因不清晰的收費體系而產生額外負擔。關注降費是否可持續。部分理財公司可能通過短期降費來吸引客戶,但這種降費可能并非長期趨勢。投資者需要關注產品費用的調整趨勢,避免因費用下降吸引而盲目選擇。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)