21世紀經濟報道記者 唐婧 北京報道

11月21日,中金金融認證中心有限公司(CFCA)在“第二十屆數字金融聯合宣傳年智享2024特別活動”上發布了《2024中國數字銀行調查報告》(下稱《報告》),報告解讀由零售數字銀行篇、企業數字銀行篇和發展研究洞察篇三部分組成。

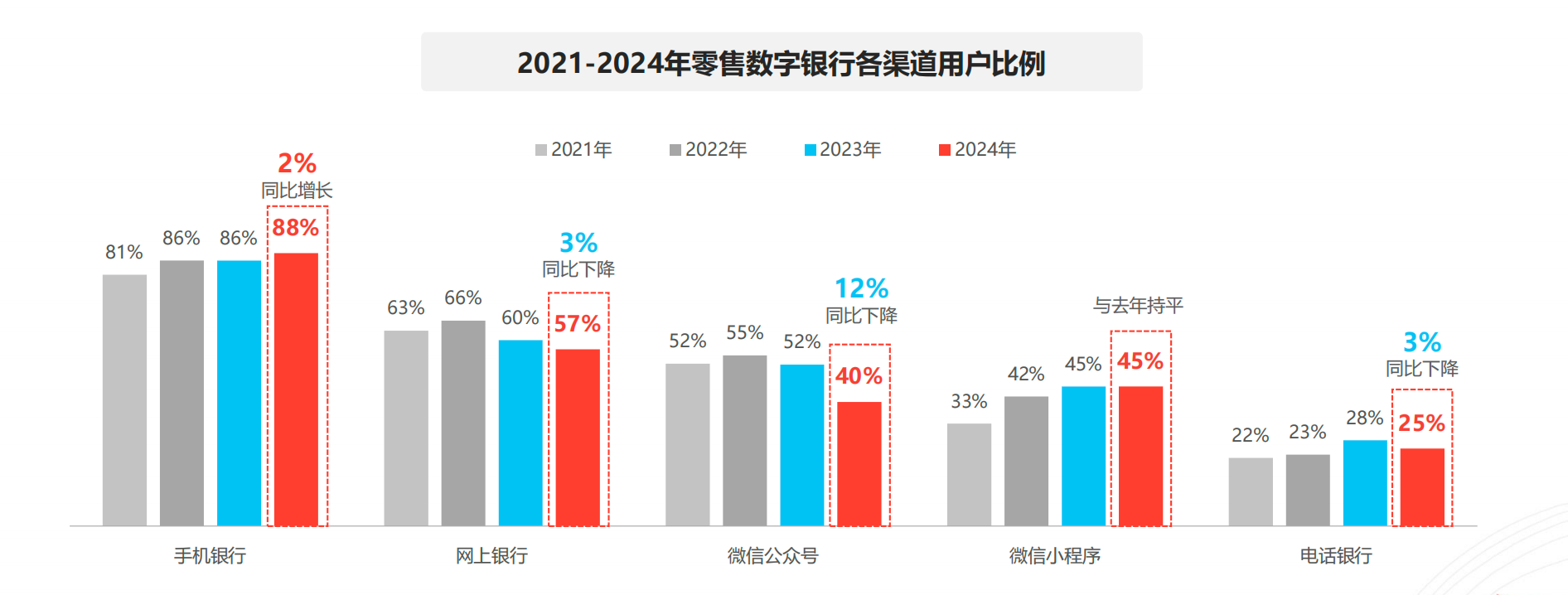

在零售數字銀行篇中,數據顯示,至2024年,個人手機銀行用戶使用比例已達到88%,相比去年增長了2個百分點。手機銀行已成為向客戶提供金融服務的主導渠道。

《報告》認為,用戶對手機銀行的認知與定位發生了深刻變遷,超七成用戶已將手機銀行視為一個集多種便民服務于一身的綜合服務中心,而不再僅僅是一個傳統的金融業務辦理工具。這一比例與去年相比,顯著增長了10.4個百分點,表明用戶對手機銀行服務生活化的高度認可與依賴。調查顯示,個人手機銀行核心功能依舊聚焦于賬戶查詢、生活繳費及轉賬匯款三大關鍵領域。

然而,投資理財功能的熱度明顯降溫,占比驟降10.4個百分點。《報告》分析,這一變化或可歸因于用戶投資心態趨于保守,以及對市場環境變化的敏銳感知。市場波動與收益率下滑等外部因素,共同促成了用戶對手機銀行投資理財活動興趣的減退,轉而尋求其他投資渠道。

使用手機銀行,首要挑戰是系統加載遲緩與卡頓。同時,系統不穩定,如頻繁閃退,也影響了用戶操作的連貫性。《報告》顯示,與去年相比,各項痛點占比均呈現下降趨勢,尤其是手機銀行APP內存占用大的問題得到了很大改善。

據了解,本次活動由中金金融認證中心有限公司(CFCA)、數字金融聯合宣傳年、中國電子銀行網主辦。中金金融認證中心有限公司(CFCA)是由中國人民銀行于1998年牽頭組建,經國家信息安全管理機構批準成立的權威電子認證機構。

《報告》融合了在線問卷調查、典型用戶深訪以及大數據分析等多元化研究方法,旨在深入剖析用戶對于手機銀行、網上銀行、電話銀行、微信公眾號及小程序等數字銀行渠道的使用行為、使用態度及體驗感受。

企業手機銀行用戶比例快速增長

在企業數字銀行篇中,《報告》顯示,企業網銀用戶比例保持穩定,企業手機銀行用戶比例持續快速增長。具體來看, 企業網銀用戶比例已經連續3年處于93.0%附近;微型、小型、中大型企業開通企業網銀的比例分別為90.3%、97.3%和95.9%。 “企業規模小”已上升為企業未開通企業網銀的最主要原因。

企業手機銀行用戶比例相比2023年增加14.8個百分點,小型和中大型企業的企業手機銀行用戶比例增長速度相比微型企業更快。“認為網銀已可滿足所有需求”是企業未開通企業手機銀行的最主要原因。

《報告》還稱,企業手機銀行用戶活性提升,企業網銀高頻用戶比例持續下降。一方面,受移動端渠道影響,企業網銀高頻用戶占比持續下降,單次使用時長有所增加;另一方面,企業手機銀行使用頻率有所提升,單次使用時長顯著增加,均反映企業手機銀行用戶活性提升。

從具體數據來看,移動端渠道登錄快捷,企業查詢類高頻業務逐漸轉向移動端渠道,導致企業網銀高頻用戶(工作日每天1次及以上)占比持續下降,從2022年的38.1%下降到2024年的17.0%,下降21.1個百分點。

與此同時,企業用戶使用企業手機銀行的頻率較2023年有所提升。單次使用企業手機銀行的時長在10分鐘(含)-30分鐘、30分鐘(含)-1個小時的比例相比2023年分別增加了10.5和7.8個百分點,企業手機銀行單次使用時長顯著增加。

針對企業手機銀行和企業網銀這兩大企業數字銀行渠道,《報告》指出,企業用戶認為的重點提升需求前五項排名完全一致,依次是:資費優惠、交易審批及時通知、安全性、易用性、條款透明度。

其中,企業用戶認為企業網銀應重點提升“功能簡單使用快捷高效”的比例相比2023年提升了9.7個百分點,反映企業用戶越來越重視企業網銀的易用性。同時,對重點提升企業手機銀行條款透明度的需求排名大幅提升。企業用戶認為企業手機銀行應重點提升“服務條款和收費標準公開透明”的比例相比2023年提升了18.4個百分點。

《報告》還強調,企業數字銀行重點創新方向聚焦在提升企業銀企業務效率。具體來看,2024年企業用戶對于數字銀行創新需求度排名最高的三個方向是:“企業財務系統與企業網銀數據對接,實現轉賬和報表的自動化”“符合企業財務流程的轉賬審核設置”“人工智能輔助轉賬制單審核,提高效率避免出錯”。

數字銀行建設需要關注五大要素

在發展研究洞察篇中,《報告》指出,通過調研發現,在數字銀行建設過程中,商業銀行需要面臨數字化轉型和生態開放化兩大任務,而數字化轉型和生態開放化都需要關注用戶、需求、體驗、場景、渠道五大要素體系建設。

從用戶側看,數字銀行經營進入存量用戶競爭時代,充分洞察用戶需求并提供個性化服務成為數字銀行提升競爭力的關鍵。通過案例分析,《報告》發現,大部分銀行聚焦代發、老年、高凈值三類傳統基礎客戶專屬化服務,車主、跨境、新市民等客群精細化運營開始受到很多銀行青睞。可見,千人千面與分群經營成為數字銀行挖掘用戶價值的核心策略。

從需求側看,調研發現,不同年齡層和收入層客群經歷的時代、扮演的社會角色不同,代際之間存在對數字銀行業務的需求偏好差異性。數字銀行通過識別用戶關系、渠道分布、消費偏好和營銷響應等標簽,構建起屬人和屬地的專屬經營體系,數據驅動的服務及運營模式已初見雛形。目前,很多銀行為解決數字銀行客群差異化經營需求,將AI應用方向重點放在面向市場和客戶服務,未來AI成為解決需求差異性的重要工具。

從渠道側看,調研發現,數字銀行移動化進程顯著,渠道協同化和平臺化成為主流。數字銀行的移動化、多渠道化逐漸驅動數字銀行渠道策略層面追求多渠道協同化,實現數字銀行渠道協調性及內在體驗的一致性。多渠道協同依賴前、中、后臺數字化建設,又推動數字銀行核心渠道平臺化發展。

從場景側看,《報告》認為,數字銀行場景建設的價值在于豐富數字銀行解決方案、延長數字銀行營銷鏈條、沉淀數字銀行經營經驗。在零售金融方面,成熟度矩陣顯示線上原生領域成為數字銀行場景布局重心,高品質互聯網服務將成為場景新增長極,如音頻娛樂、資訊、視頻直播等。在產業金融方面,圍繞鄉村振興、小微普惠、科創服務三個服務方向是數字銀行場景布局的重要主線。

從用戶體驗看,調研發現,無論是個人手機銀行還是企業手機銀行都在重視用戶體驗的提升。超過90%的銀行逐漸重視數字化體驗和機制建設。表明數字銀行應當通過精細運營將專業化服務下沉至更廣泛人群,并整合相應資源實現對用戶個性化需求的精準響應,優化用戶使用體驗。

同時,《報告》還公布了數字銀行未來的十八個發展趨勢。如未來銀行將借助體驗式引導優化財富、養老、綠色金融服務能力;AI應用將更深入,用戶和場景的智慧運營水平將逐漸提升;渠道協同加強,渠道交互將普遍呈現沉浸式發展特征;數字科技有機整合,將促進數字化體驗向高智能、高沉浸、高穩定、高效能、高協同方向發展等。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)