10月12日,財政部部長藍佛安在國新辦新聞發(fā)布會上表示,財政部將發(fā)行特別國債支持國有大型商業(yè)銀行補充核心一級資本,提升這些銀行抵御風險和信貸投放能力,更好地服務實體經(jīng)濟發(fā)展。

這意味著時隔26年后,國有大型銀行又將獲得來自財政部特別國債的注資。早在1998年,為了化解金融風險,財政部曾發(fā)行2700億元特別國債向四大國有銀行注資。記者了解到,市場預期此次財政部為注資六大國有銀行所發(fā)行的特別國債規(guī)模,將遠遠超過1998年。

東方金誠宏觀分析師王青向媒體表示,他估計本次用于補充國有大行核心一級資本的特別國債規(guī)模或將達到約1萬億元。

“財政部到底發(fā)行多大規(guī)模的特別國債,需各大國有銀行先遞交各自的資本補充方案,經(jīng)過相關部門匯總認可,并在有關部門審議批準后,才能明確具體的特別國債發(fā)行規(guī)模與發(fā)債方式。”一位私募基金宏觀分析師向記者指出。

財政部副部長廖岷透露,這項工作已啟動,當前已成立跨部門工作組。目前等待各家銀行提交補充資本的方案,六大行均已上市,具體的資本補充計劃各家銀行還會通過公告向外界披露。

記者了解到,此次財政部發(fā)行特別國債向六家國有大型銀行注資的環(huán)境,與以往有著明顯不同。

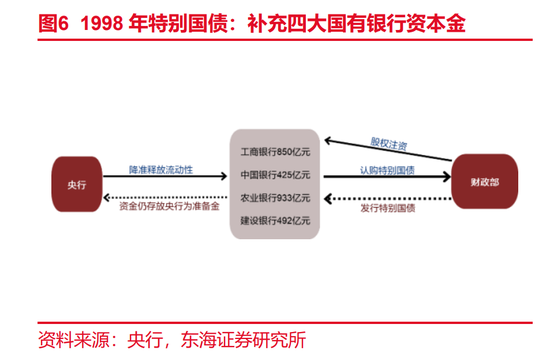

歷史上,國家有過兩次向國有大型銀行注資,一是1998年財政部發(fā)行2700億特別國債向四家國有大型銀行注資,二是2004年~2008年期間,政府以外匯儲備的方式通過中央?yún)R金注資四大行。

當時,四大國有大型銀行均面臨不良率偏高、資本充足率相對較低的狀況,通過兩輪注資與剝離大量不良資產(chǎn)給AMC,四大國有大型銀行均獲得穩(wěn)健經(jīng)營基礎與新的業(yè)務發(fā)展空間。

如今,六大國有大型銀行(加上交通銀行與郵儲銀行)不但資本充足率相對較高,且壞賬不良率也控制在較低水準。

數(shù)據(jù)顯示,截至6月底,建行、工行、中行、農(nóng)行、交行、郵儲的核心一級資本充足率分別為14.01%、13.84%、12.03%、11.13%、10.3%、9.28%。其中,建行、工行高出監(jiān)管要求逾4.8個百分點,中行、農(nóng)行也分別高出監(jiān)管要求約3個與2個百分點,交行、郵儲銀行則高出監(jiān)管要求1.8與1.28個百分點。

此外,截至6月底,這六家國有大型銀行的不良率均低于1.4%,處于較低水平。

上述私募基金宏觀分析師向記者指出,此次財政部發(fā)行特別國債向六大行注資,一是進一步提升這些國有大型銀行的穩(wěn)健經(jīng)營能力與抗風險能力,二是更好發(fā)揮資本的杠桿撬動作用,增強信貸投放能力,進一步加大國有大型銀行服務實體經(jīng)濟發(fā)展的力度,推動宏觀經(jīng)濟持續(xù)回升向好與提振市場信心。

在他看來,前些年,國有大型銀行保持利潤較高增長,可以依靠自身利潤留存方式增加資本金,隨著近年銀行減費讓利力度加大,加之貸款利率持續(xù)調降令凈息差收窄、銀行利潤增速已逐步放緩,加之部分利潤還需用于分紅與回購股票,也需要加大外部融資渠道“充實”資本金,更好地服務實體經(jīng)濟。

記者獲悉,相比此次注資六大行的特別國債實際發(fā)行規(guī)模,市場還關注特別國債的發(fā)行方式。1998年期間,央行先通過定向降準舉措釋放四大國有銀行2700億元資金,再由后者認購財政部發(fā)行的2700億元30年期特別國債,并將這筆認購資金存放在央行,最后交由財政部將2700億元資金注資四大行。

記者獲悉,此舉產(chǎn)生兩大好處,一是避免2700億元特別國債公開發(fā)行對市場資金的“抽離效應”,有助于當時金融市場平穩(wěn)有序運行,二是靈活規(guī)避“央行不得在一級市場直接認購國債”的限制。

“此次財政部選擇公開發(fā)行特別國債,還是借鑒1998年做法——由六大國有銀行定向認購特別國債,市場拭目以待。”這位私募基金宏觀分析師表示。

盡管市場普遍預期財政部將發(fā)行規(guī)模不小的特別國債向六大行注資,但10月12日債券市場顯得“處變不驚”。

截至當天收盤時,10年期與30年期國債收益率分別收在2.132%與2.295%,較前一個交易日收盤價小幅回升。

圖片來源:Wind

圖片來源:Wind上述私募基金宏觀分析師表示,盡管市場預期此次特別國債發(fā)行將進一步改善債券市場資產(chǎn)荒狀況,但由于相關部門尚未明確特別國債的發(fā)行節(jié)奏、發(fā)行規(guī)模與發(fā)行方式,加之相關特別國債發(fā)行仍需要全國人大審議通過,所以市場認為特別國債發(fā)行對債券市場供需關系的影響“尚未顯現(xiàn)”。

但他認為,此前政府債發(fā)行進度相對較快,給四季度政府增發(fā)特別國債預留了操作空間。

Wind數(shù)據(jù)顯示,截至今年9月末,政府債凈融資為7.51萬億元,完成全年額度的84%,四季度所剩的發(fā)行額度僅有1.45萬億元。

此外,今年前三季度普通國債凈融資2.64萬億元,約占全年額度的八成,進度比2023年要快,無形間為四季度增發(fā)政府債留出了操作空間。但是,由于此次注資六大行的特別國債發(fā)行尚需時日,因此不少投資機構認為當前市場資金面相對寬松,給階段性買漲長期國債(押注長期國債收益率走低)創(chuàng)造了條件。

這位私募基金宏觀分析師直言,考慮到中國需加大增量財政刺激舉措實施力度確保年內(nèi)GDP實現(xiàn)5%的增長目標,市場認為四季度政府債大概率會增發(fā),令債券市場資產(chǎn)荒狀況得到逐步改善。

東方金誠發(fā)布最新報告指出,他們預計此次一攬子財政政策增量規(guī)模將不低于4萬億元,超過市場預期,其中部分財政資金將通過增發(fā)政府債籌集。此外,此舉將直接推動四季度中國GDP增速超過5%,進而順利完成全年“5%左右”的GDP增長目標,為明年繼續(xù)保持5.0%左右的較快經(jīng)濟GDP增長提供重要支撐。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)