2001年,隨著中國(guó)加入世貿(mào)組織,國(guó)內(nèi)保險(xiǎn)市場(chǎng)的大門(mén)正式向外資敞開(kāi)。

金融業(yè)對(duì)外開(kāi)放不斷邁出新步伐,外資保險(xiǎn)巨頭紛紛來(lái)到中國(guó)大地上掘金,與國(guó)內(nèi)傳統(tǒng)行業(yè)龍頭企業(yè)合資成立保險(xiǎn)公司。

中國(guó)北方第一家合資壽險(xiǎn)公司——光大永明人壽保險(xiǎn)有限公司(下稱(chēng):光大永明人壽)正是在此背景下成立,由具有逾百年海外壽險(xiǎn)經(jīng)驗(yàn)的加拿大永明金融集團(tuán)與中國(guó)光大集團(tuán)攜手組建。

此外,因與光大銀行同為光大集團(tuán)旗下的兄弟公司,光大永明人壽也被業(yè)內(nèi)看作是“銀行系”險(xiǎn)企。

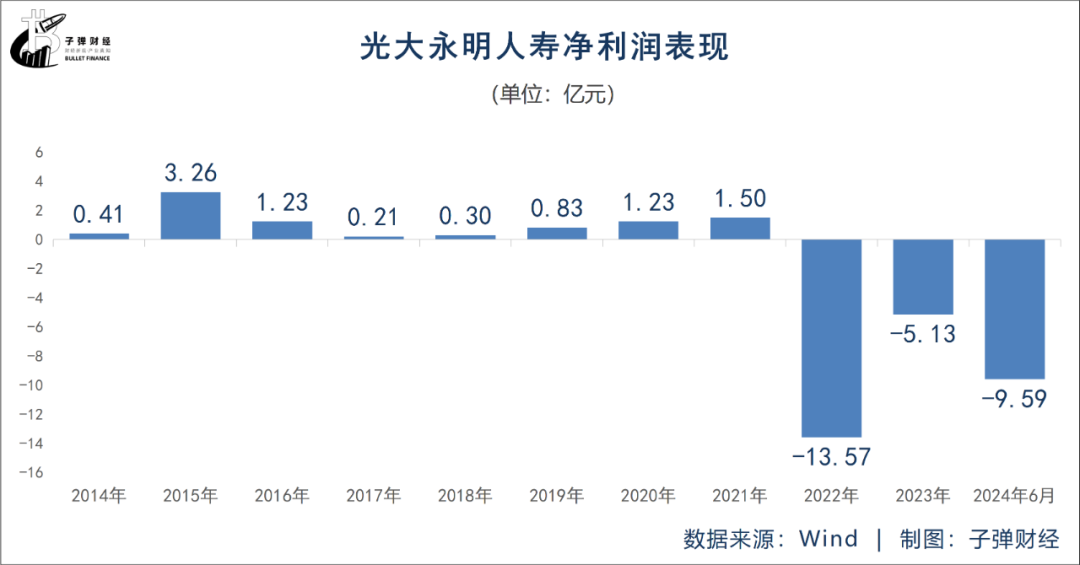

背靠實(shí)力雄厚的股東,光大永明人壽自2013年實(shí)現(xiàn)盈利,2018年保費(fèi)進(jìn)入“百億俱樂(lè)部”。但近兩年該險(xiǎn)企業(yè)績(jī)滑坡,今年上半年其凈利潤(rùn)虧損9.59億元,加之前兩年的虧損額,合計(jì)虧損金額超28億元。

深陷虧損后,光大永明人壽高層人事變動(dòng)變得頻繁起來(lái)。

今年3月,時(shí)任總經(jīng)理劉鳳全卸任;8月,監(jiān)管核準(zhǔn)新任總經(jīng)理張晨松的任職資格。僅半月后,中國(guó)平安舊將陳心穎加盟加拿大永明金融集團(tuán)的消息傳出……

這一系列變動(dòng)都備受業(yè)界關(guān)注,新任領(lǐng)導(dǎo)班子能否帶領(lǐng)該險(xiǎn)企扭轉(zhuǎn)業(yè)績(jī)頹勢(shì)?

1

高層變陣,

“70后”精算師

出任總經(jīng)理

空懸5個(gè)月時(shí)間,光大永明人壽總經(jīng)理一職終于在8月底得以補(bǔ)位。

8月30日,國(guó)家金融監(jiān)督管理總局天津監(jiān)管局發(fā)布批復(fù)稱(chēng),核準(zhǔn)張晨松光大永明人壽保險(xiǎn)有限公司總經(jīng)理的任職資格,同時(shí)核準(zhǔn)張晨松董事的任職資格。

張晨松是一位70后“精算”老將,加入光大永明人壽已有11年。

官網(wǎng)資料顯示,張晨松出生于1974年,中國(guó)、北美、英國(guó)精算師。曾任泰康人壽精算部精算師、風(fēng)險(xiǎn)管理部總經(jīng)理,華誠(chéng)人壽(籌)擬任總精算師等職。

自2013年7月起,張晨松任光大永明人壽總精算師,直至2024年6月。

期間,2014年7月張晨松任總經(jīng)理助理、2018年12月任臨時(shí)財(cái)務(wù)負(fù)責(zé)人、2019年5月任副總經(jīng)理、2019年5月至2023年3月任公司財(cái)務(wù)負(fù)責(zé)人。同時(shí)兼任光大永明資產(chǎn)管理股份有限公司董事、中國(guó)精算師協(xié)會(huì)常務(wù)理事、中國(guó)保險(xiǎn)學(xué)會(huì)理事。

此番張晨松接棒的是劉鳳全。今年3月,時(shí)任總經(jīng)理劉鳳全卸任,由此也引發(fā)一系列高管調(diào)整。

圖 /?光大永明人壽微信公眾號(hào)

圖 /?光大永明人壽微信公眾號(hào)2024年3月29日,光大永明人壽發(fā)布公告稱(chēng),經(jīng)履行公司治理程序,由孫強(qiáng)擔(dān)任公司臨時(shí)負(fù)責(zé)人,劉鳳全不再擔(dān)任公司總經(jīng)理職務(wù)。

劉鳳全是光大永明人壽第五任總經(jīng)理,與前四任總經(jīng)理出自股東及內(nèi)部提拔不同,劉鳳全來(lái)自公開(kāi)招聘。年報(bào)顯示,劉鳳全出自“國(guó)壽系”,2019年2月通過(guò)公開(kāi)招聘加入光大永明人壽任黨委副書(shū)記,2019年4月任該險(xiǎn)企總經(jīng)理。

在張晨松卸任總精算師后,這一崗位出現(xiàn)空缺,高嵩出任臨時(shí)總精算師。

履歷顯示,高嵩2006年7月加入光大永明人壽,歷任公司電子商務(wù)總部總經(jīng)理助理、副總經(jīng)理,戰(zhàn)略發(fā)展部臨時(shí)負(fù)責(zé)人、總經(jīng)理,產(chǎn)品開(kāi)發(fā)部總經(jīng)理兼精算部總經(jīng)理等職務(wù)。

除上述一系列高層變動(dòng)之外,中國(guó)平安舊將陳心穎加盟光大永明人壽外資股東方。

9月11日,加拿大永明金融集團(tuán)發(fā)布消息稱(chēng),陳心穎將出任永明金融加拿大公司新一任總裁,接替將在9月30日卸任的Jacques Goulet。

作為中國(guó)平安曾經(jīng)強(qiáng)有力的“外腦”,在平安10年中陳心穎深度參與了中國(guó)平安一系列戰(zhàn)略實(shí)施,是平安“金融+科技”時(shí)代的標(biāo)志人物,參與制定并推動(dòng)了平安壽險(xiǎn)的改革及醫(yī)療養(yǎng)老戰(zhàn)略。

光大永明官網(wǎng)顯示,今年以來(lái)加拿大永明金融集團(tuán)相關(guān)高層多次到訪光大集團(tuán),加拿大永明金融集團(tuán)方面認(rèn)為,中國(guó)市場(chǎng)是該集團(tuán)全球重要戰(zhàn)略區(qū)域之一。

同時(shí),加拿大永明金融集團(tuán)高度認(rèn)同該險(xiǎn)企轉(zhuǎn)型發(fā)展取得的積極成效,并愿意為光大永明保險(xiǎn)提供全方位支持。

2

連虧兩年后,

上半年又虧9.59億

精算出身的高管擔(dān)綱主要決策人,熟悉中國(guó)市場(chǎng)的女將加盟外資股東方——在高層頻頻變動(dòng)的背后,卻是光大永明人壽近兩年虧損的業(yè)績(jī)。

官網(wǎng)資料顯示,光大永明人壽成立于2002年4月。成立之初,光大永明人壽日常經(jīng)營(yíng)管理主要以外方股東為主。

2010年9月,光大永明人壽通過(guò)增資擴(kuò)股的方式補(bǔ)充資本金、完成股權(quán)結(jié)構(gòu)的變更,經(jīng)營(yíng)上完全由中方股東主導(dǎo)。

當(dāng)前,光大永明人壽股東包括光大集團(tuán)(50%)、加拿大永明金融集團(tuán)(24.99%)、中兵投資管理有限責(zé)任公司(12.505%)和鞍山鋼鐵集團(tuán)公司(12.505%)。

雖說(shuō)背靠光大集團(tuán)、加拿大永明集團(tuán)這兩棵“大樹(shù)”,但近兩年該險(xiǎn)企業(yè)績(jī)大幅下滑,半年報(bào)顯示盈利狀況沒(méi)有好轉(zhuǎn)跡象。

截至2024年6月末,該險(xiǎn)企合并總資產(chǎn)1195.17億元。

半年報(bào)顯示,2024年上半年光大永明人壽實(shí)現(xiàn)營(yíng)業(yè)收入109.86億元,同比下降19.57%,主要系執(zhí)行“報(bào)行合一”政策導(dǎo)致公司銀保渠道保險(xiǎn)業(yè)務(wù)收入減少所致,其中已賺保費(fèi)同比下降24.33%至87.67億元。

圖 / 光大永明人壽半年報(bào)

圖 / 光大永明人壽半年報(bào)營(yíng)業(yè)支出大于營(yíng)業(yè)收入。上半年?duì)I業(yè)支出118.99億元,同比下降10.24%。其中包括提取保險(xiǎn)責(zé)任準(zhǔn)備金、手續(xù)費(fèi)及傭金支出、退保金、保戶紅利支出和賠付支出在內(nèi)的保險(xiǎn)業(yè)務(wù)支出合計(jì)108.10億元。

2024年上半年,光大永明人壽實(shí)現(xiàn)凈利潤(rùn)為-9.59億元,較上年同期的3.36億元下降12.95億元。

投資收益率的下滑也加大盈利壓力。2024年上半年光大永明人壽投資收益率為2.28%,綜合投資收益率為4.35%,均低于近三年的平均水平。近三年平均投資收益率為5.16%,平均綜合投資收益率5.53%。

歷年年報(bào)數(shù)據(jù)顯示,由中方主導(dǎo)后光大永明人壽發(fā)展步伐相對(duì)之前快了起來(lái)。

光大永明人壽自2015年保費(fèi)一路上漲,2018年站上百億保費(fèi)大關(guān)。

2020年至2023年,光大永明人壽分別實(shí)現(xiàn)保險(xiǎn)業(yè)務(wù)收入137.96億元、170.76億元、194.73億元。盈利方面,光大永明人壽自2013年扭虧之后,連續(xù)九年盈利。最高點(diǎn)為2015年,當(dāng)年實(shí)現(xiàn)凈利潤(rùn)3.26億元。

這一局面一直維持到2022年,從2022年開(kāi)始,光大永明人壽業(yè)績(jī)盈轉(zhuǎn)虧。

數(shù)據(jù)顯示,光大永明人壽2022年凈利潤(rùn)虧損13.57億元了、2023年虧損近5.13億。加之今年上半年虧損的9.59億元,累計(jì)虧損28.29億元。

從連續(xù)9年盈利到深陷虧損旋渦,這家險(xiǎn)企到底經(jīng)歷了什么?

3

退保金攀升,

銀保渠道存違規(guī)亂象

在我國(guó)保險(xiǎn)公司的陣營(yíng)中,光大永明人壽被看作是“銀行系”壽險(xiǎn)公司。

光大永明人壽雖然并未與建信人壽、工銀安盛等一樣成功引入銀行做大股東,但卻與光大銀行一同作為光大集團(tuán)旗下的兄弟公司,因而和銀行系壽險(xiǎn)公司一樣,具備天然的渠道和客戶優(yōu)勢(shì)。

長(zhǎng)期以來(lái),光大永明人壽保費(fèi)收入依賴(lài)銀保渠道。但對(duì)于這一渠道的依賴(lài),在為險(xiǎn)企打開(kāi)市場(chǎng)的同時(shí)也帶來(lái)了“退保后遺癥”。

通常而言,銀保渠道銷(xiāo)售以萬(wàn)能險(xiǎn)、分紅險(xiǎn)、投連險(xiǎn)等產(chǎn)品為主,這類(lèi)產(chǎn)品往往是中短存續(xù)期產(chǎn)品,不僅需要承擔(dān)較大的傭金支出和高額的渠道手續(xù)費(fèi),還面臨著較大的到期付給壓力。

年報(bào)數(shù)據(jù)顯示,光大永明人壽近兩年?duì)I業(yè)支出均大于營(yíng)業(yè)收入。

2022年,光大永明人壽營(yíng)業(yè)支出大漲19.54%,當(dāng)年?duì)I業(yè)支出為211.50億元。2023年?duì)I業(yè)支出159.07億元,同比下降33.96%,但仍高于當(dāng)年153.17億元的營(yíng)業(yè)收入。

具體來(lái)看,在營(yíng)業(yè)支出中,近兩年退保金、賠付支出兩項(xiàng)增幅明顯。

其中,2022年退保金為28.13億元,同比大幅增長(zhǎng)193.74%,賠付支出為33.16億元,同比增長(zhǎng)84.83%;2023年退保金為14.68億元,同比下降47.81%,賠付支出為64.9億元,同比增長(zhǎng)84.83%。

2023年第四季度償付能力報(bào)告顯示,光大永明人壽退保金額居前三位的產(chǎn)品分別為:光大永明附加增利金賬戶年金保險(xiǎn)(萬(wàn)能型)、光大永明穩(wěn)保瑞年金保險(xiǎn)(萬(wàn)能型)、光大永明理財(cái)二號(hào)年金保險(xiǎn)。

這3款產(chǎn)品年度類(lèi)退保金額合計(jì)11.51億元,光大永明理財(cái)二號(hào)年金保險(xiǎn)年度累計(jì)退保率高達(dá)73.14%,也是綜合退保率居前三的產(chǎn)品之一。

圖 / 2023年第四季度償付能力報(bào)告

圖 / 2023年第四季度償付能力報(bào)告此外需要注意的是,銀保渠道合規(guī)尚存短板。光大永明官網(wǎng)顯示,今年上半該險(xiǎn)企被監(jiān)管部門(mén)處罰共3次,其中四川分公司被罰被處罰款50萬(wàn)元,兩名銀保渠道相關(guān)負(fù)責(zé)人被終身禁業(yè)。

5月30日,金融監(jiān)督管理總局四川監(jiān)管局發(fā)布的行政處罰信息公開(kāi)表顯示,光大永明人壽保險(xiǎn)四川分公司存在財(cái)務(wù)數(shù)據(jù)不真實(shí)的違法違規(guī)行為,被處罰款50萬(wàn)元。

時(shí)任四川分公司總經(jīng)理李某對(duì)該公司財(cái)務(wù)數(shù)據(jù)不真實(shí)負(fù)有責(zé)任,被處罰款8萬(wàn)元。

時(shí)任銀保業(yè)務(wù)管理部業(yè)務(wù)支持室主任、銀行保險(xiǎn)管理部副經(jīng)理、銀行保險(xiǎn)管理部經(jīng)理,兼任成都銀保花旗渠道負(fù)責(zé)人劉某;時(shí)任綜合銷(xiāo)售渠道光大業(yè)務(wù)部經(jīng)理、成都銀行保險(xiǎn)業(yè)務(wù)一部經(jīng)理魏某。二人對(duì)該公司財(cái)務(wù)數(shù)據(jù)不真實(shí)負(fù)有責(zé)任,均被處禁止終身進(jìn)入保險(xiǎn)業(yè)。

種種跡象顯示,作為一家成立20余年的銀行系險(xiǎn)企,光大永明人壽當(dāng)下正處發(fā)展的關(guān)鍵期。新任領(lǐng)導(dǎo)班子壓力不小,精算師出身的張晨松能否帶領(lǐng)該險(xiǎn)企扭轉(zhuǎn)業(yè)績(jī)頹勢(shì)?「界面新聞·子彈財(cái)經(jīng)」將持續(xù)關(guān)注。

*文中題圖來(lái)自:攝圖網(wǎng),基于VRF協(xié)議。

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)