3分鐘快捷開戶,開戶不排隊(duì),把握行情機(jī)會(huì),更有5大福利>>

行情來了買什么?破凈股!券商股!消費(fèi)股!……緊抓熱點(diǎn)速速跟進(jìn),特惠工具來了>>

來源:中金點(diǎn)睛

中金公司表示,當(dāng)前計(jì)入的情緒與5月高點(diǎn)相當(dāng),若情緒回到2023年高點(diǎn)對(duì)應(yīng)恒指22500點(diǎn)。在外資方面,交易與被動(dòng)資金為主,長(zhǎng)線主動(dòng)外資尚未大舉回流。短期看,破凈央國(guó)企和前期超跌板塊仍是市場(chǎng)反彈博弈方向。

經(jīng)過上周令人瞠目結(jié)舌的報(bào)復(fù)反彈、市場(chǎng)情緒明顯亢奮甚至“超買”后,我們?cè)诒疚闹兄攸c(diǎn)回答以下問題:

1、本輪政策的核心變化在哪?直接鼓勵(lì)股市和房產(chǎn),強(qiáng)調(diào)民生消費(fèi)傳遞不同的政策思路

2、政策多少算夠?財(cái)政仍是關(guān)鍵,降息45-70bp,財(cái)政擴(kuò)張7-8萬億可扭轉(zhuǎn)利差倒掛

3、市場(chǎng)還有多少空間?當(dāng)前計(jì)入的情緒與5月高點(diǎn)相當(dāng),若情緒回到2023年高點(diǎn)對(duì)應(yīng)恒指22500點(diǎn)

4、誰在買入?外資是否回流?交易與被動(dòng)資金為主,長(zhǎng)線主動(dòng)外資尚未大舉回流

5、短期博弈和長(zhǎng)期配置的方向?短期1倍PB 以下和落后板塊。財(cái)政發(fā)力轉(zhuǎn)向順周期與核心資產(chǎn)。否則科技成長(zhǎng)互聯(lián)網(wǎng)、出口鏈與本地股

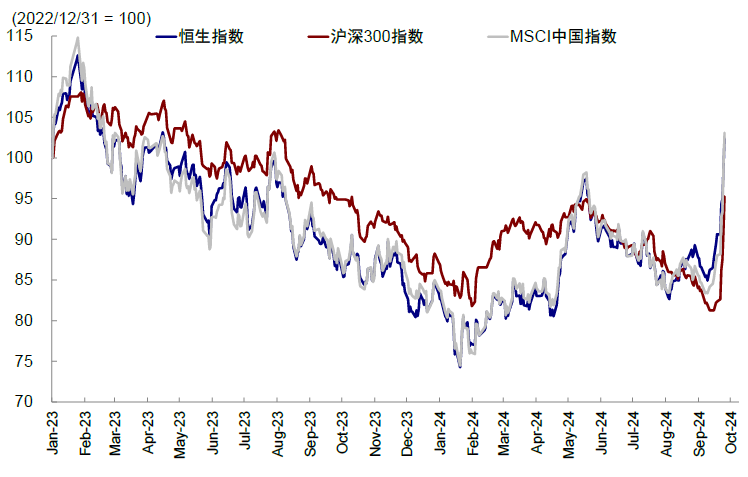

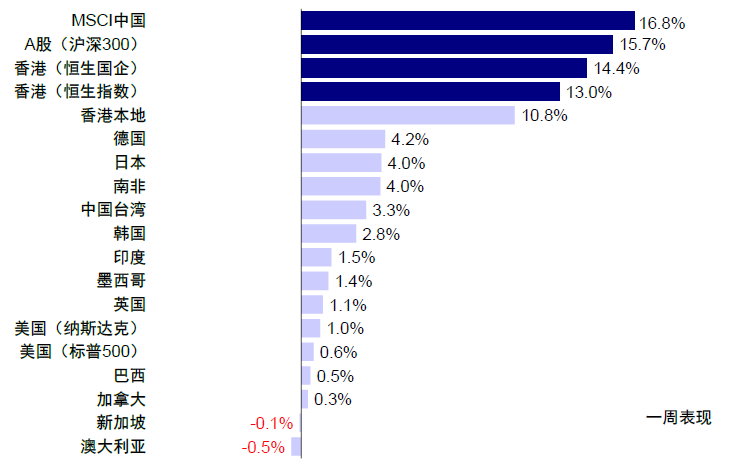

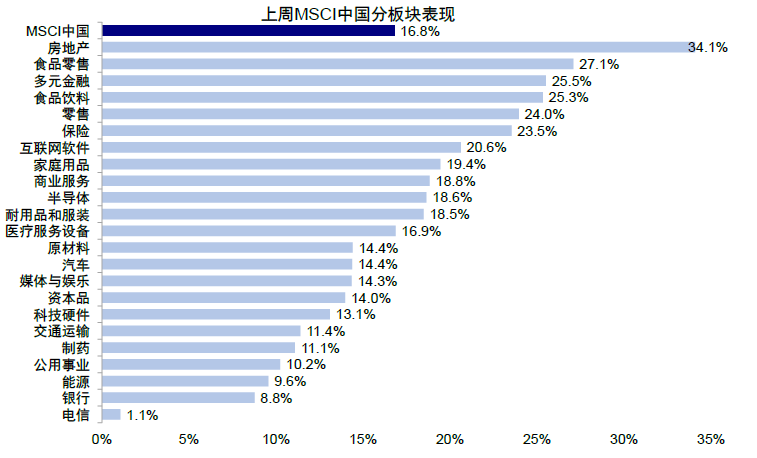

9月最后一周,金融三部委政策和中央政治局會(huì)議超預(yù)期提振市場(chǎng)情緒,A股和港股市場(chǎng)迎來強(qiáng)勁反彈,領(lǐng)漲全球市場(chǎng)。上證指數(shù)大漲12.8%,為2008年底以來最大單周漲幅,收復(fù)3,000點(diǎn)關(guān)口;港股市場(chǎng)彈性更大,恒生指數(shù)收漲13.0%,為2000年以來最大單周漲幅,重回20,000點(diǎn)以上,恒生國(guó)企和MSCI中國(guó)分別上漲14.4%和16.8%,恒生科技更是大漲20.2%。高漲的情緒推動(dòng)兩地市場(chǎng)成交也創(chuàng)新高,周五港股主板成交額突破4,000億港幣,創(chuàng)歷史新高,A股成交額也達(dá)到1.46萬億人民幣,為2021年9月以來最高。板塊層面,直接受益于積極政策預(yù)期的房地產(chǎn)(+34.1%)、多元金融(+25.5%)漲幅居前,食品零售(+27.1%)、食品飲料(+25.3%)、零售(+24.0%)、保險(xiǎn)(+23.5%)、互聯(lián)網(wǎng)(+20.6%)也表現(xiàn)不俗,而電信(+1.1%)、銀行(+8.8%)、能源(+9.6%)等傳統(tǒng)高分紅板塊落后。

圖表:A股和港股市場(chǎng)迎來強(qiáng)勁反彈

圖表:中國(guó)市場(chǎng)領(lǐng)跑全球市場(chǎng)

資料來源:FactSet,中金公司研究部

圖表:房地產(chǎn)、多元金融等板塊領(lǐng)漲,電信漲幅較小

我們近期持續(xù)向市場(chǎng)傳遞的幾點(diǎn)信息也基本得到印證:1)港股具有更大彈性,因?yàn)槠溆谩⒐乐岛蛡}位都出清更為徹底(《港股具有更大彈性》)。2)港股對(duì)美聯(lián)儲(chǔ)降息更敏感。我們?cè)凇督迪⒙涞睾蟮姆磸椏臻g有多大?》中測(cè)算,僅靠美聯(lián)儲(chǔ)降息和風(fēng)險(xiǎn)溢價(jià)回到過去5年均值,恒指有望達(dá)到19,500-20,500,目前已經(jīng)達(dá)到該區(qū)間上沿。3)推薦對(duì)利率敏感的成長(zhǎng)股、受美國(guó)地產(chǎn)需求拉動(dòng)的出口鏈,港股本地分紅和地產(chǎn),在本輪上漲中都呈現(xiàn)更大彈性(《降息落地后的反彈空間有多大?》)。

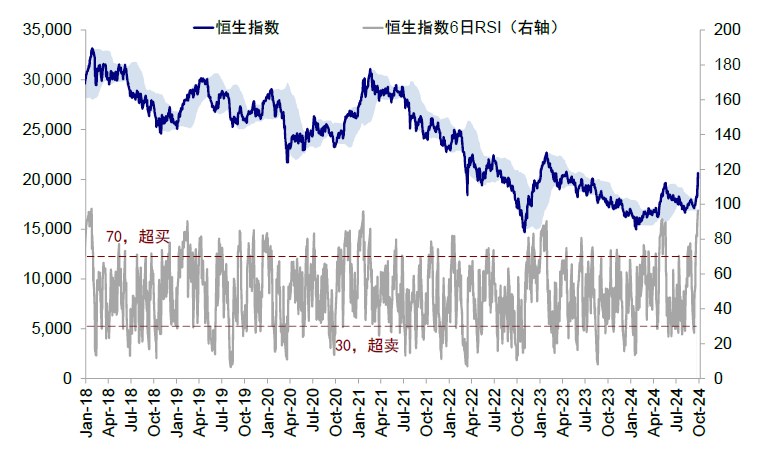

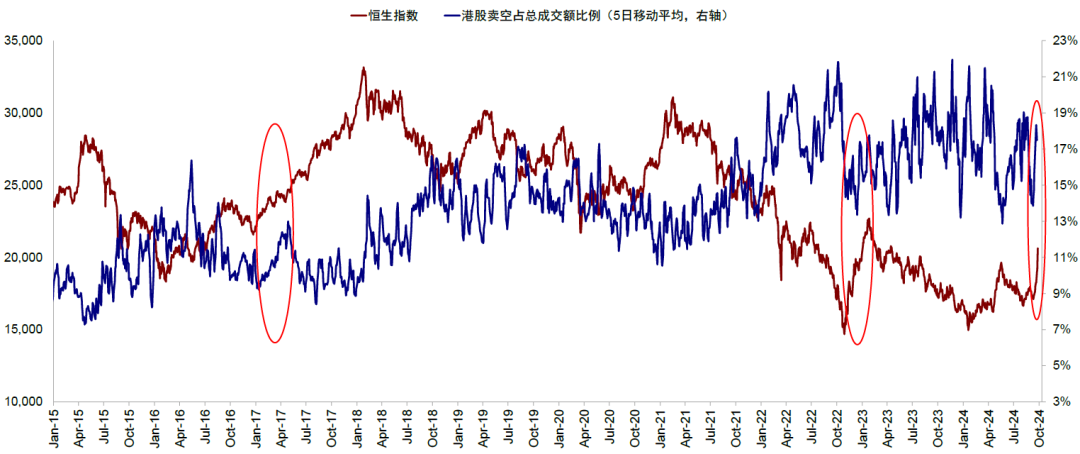

不過,踏空擔(dān)憂(FOMO)也使得情緒計(jì)入得非常迅速,甚至多項(xiàng)技術(shù)指標(biāo)短期都有一定“透支”。例如,當(dāng)前恒指6日RSI(相對(duì)強(qiáng)弱指標(biāo))已達(dá)到96.5,為2018年底以來最高,上證指數(shù)也達(dá)94.1,表明短期“超買”。同時(shí),與以往不同的是,港股賣空成交規(guī)模伴隨市場(chǎng)上漲反而增加,賣空占比也一度走高,說明市場(chǎng)對(duì)后續(xù)走勢(shì)仍存在一定分歧。那么,經(jīng)歷了過去一周大漲后,后續(xù)還有多少空間,建議配置哪些板塊?如何看待新一輪政策的影響,市場(chǎng)計(jì)入了多少預(yù)期?哪些資金是買入主力?

Q1、本輪政策的核心變化在哪?鼓勵(lì)私人部門加杠桿(股市與房地產(chǎn)),更多強(qiáng)調(diào)民生與消費(fèi)傳遞不同的信號(hào)與思路

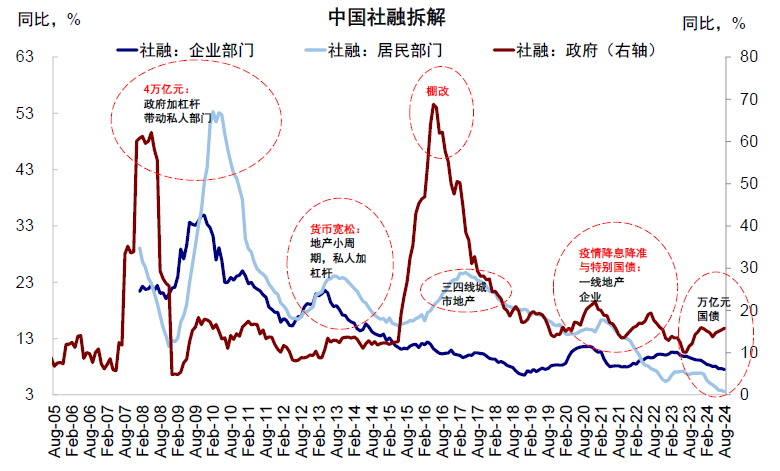

在此前多篇報(bào)告中,我們從信用周期的視角,分析當(dāng)前中國(guó)增長(zhǎng)和通脹壓力問題的根源是持續(xù)的信用收縮,尤其是私人部門持續(xù)的去杠桿,而本可以作為對(duì)沖的政府部門信用擴(kuò)張偏慢偏小未能起到有效對(duì)沖(《從信用周期看中美周期錯(cuò)位》、《錢去哪兒了?》、《杠桿去哪兒了?》)。造成這一局面的原因有二:1)投資回報(bào)率預(yù)期太低,直接體現(xiàn)為資產(chǎn)價(jià)格下行,尤其是地產(chǎn)和股市價(jià)格的低迷;2)融資成本還不夠低,尤其是扣掉價(jià)格因素的實(shí)際利率,甚至要高于大幅加息的美國(guó)。

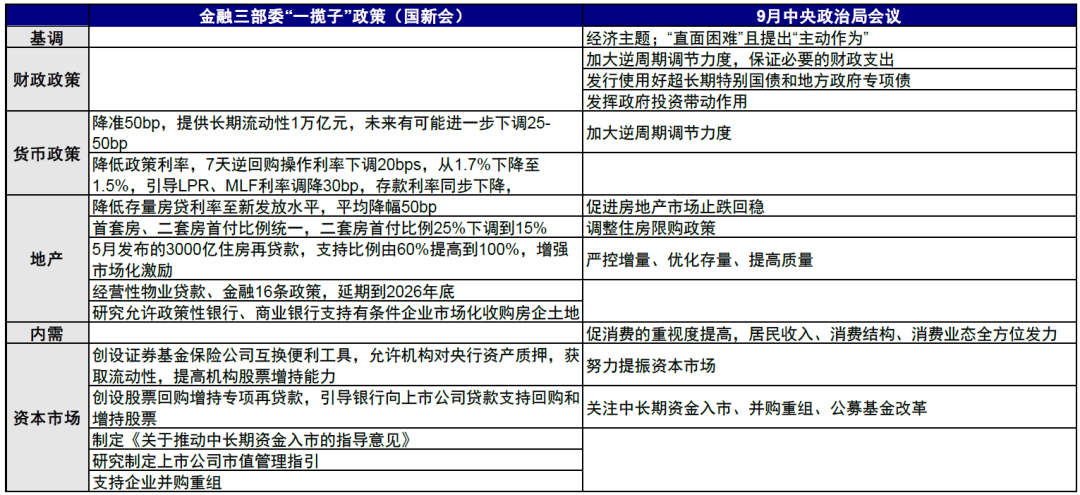

9月24日金融政策“組合拳”[1]和9月26日政治局會(huì)議[2]在內(nèi)接連的政策調(diào)整和表態(tài),均是沿著降低融資成本(下調(diào)多項(xiàng)利率)和提振投資回報(bào)預(yù)期(穩(wěn)房?jī)r(jià)與提供股市流動(dòng)性支持)兩條思路展開。我們認(rèn)為本輪政策變化的核心,也是市場(chǎng)反應(yīng)積極的原因:一是通過諸多金融政策直接鼓勵(lì)私人部門加杠桿(股市與房地產(chǎn)),二是更多強(qiáng)調(diào)民生與消費(fèi),傳遞了與以往不完全相同的信號(hào)與思路。

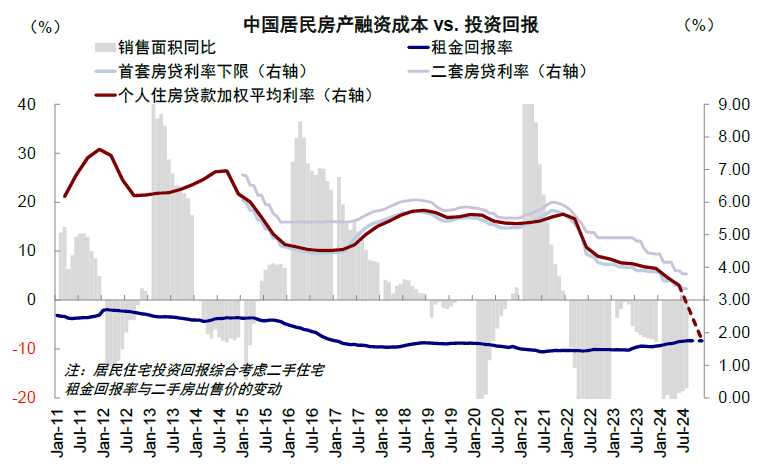

? 一方面,繼續(xù)推動(dòng)降低融資成本與加杠桿門檻,具體政策舉措包括:1)降息20bp,7天逆回購操作利率下調(diào)20bp,從1.7%下降至1.5%,10月LPR大概率同步下降20bp[3]。居民信貸中住房抵押貸款占比最高(75%),企業(yè)融資以間接融資為主(70%),無論是居民按揭利率,還是企業(yè)借貸利率都與LPR息息相關(guān),我們測(cè)算當(dāng)前居民新增按揭利率(3.35%)高于以一線城市租金回報(bào)率衡量的投資回報(bào)(約為1.74%),企業(yè)貸款加權(quán)平均利率(3.63%)高于企業(yè)ROA水平(2.87 %),LPR的調(diào)降有助于推動(dòng)居民和企業(yè)融資成本的下行;2)降低首付比例至15%,首套房、二套房首付比例統(tǒng)一,二套房首付比例25%下調(diào)到15%,降低居民按揭貸款門檻;3)降低存量按揭利率至新發(fā)放水平,平均降幅50bps,潘行長(zhǎng)表示有望幫5000萬家庭每年平均減少3000元利息支出,同時(shí)緩解居民提前還貸壓力;4)降準(zhǔn)50bp,提供長(zhǎng)期流動(dòng)性1萬億元。視流動(dòng)性狀況,未來有可能進(jìn)一步下調(diào)25-50bp[4]。

? 另一方面,著力穩(wěn)定資產(chǎn)價(jià)格與投資回報(bào)預(yù)期。降息降準(zhǔn)政策整體還是延續(xù)以前寬松思路,幅度也基本在預(yù)期之內(nèi),更超預(yù)期的增量變化在于穩(wěn)定資產(chǎn)價(jià)格和投資回報(bào)預(yù)期,體現(xiàn)在政策創(chuàng)新與目標(biāo)表述:1)央行創(chuàng)設(shè)兩個(gè)新的結(jié)構(gòu)性貨幣政策工具穩(wěn)定股市價(jià)格,一是證券基金保險(xiǎn)公司互換便利工具,鼓勵(lì)非銀金融機(jī)構(gòu)股市投資加杠桿,首期操作規(guī)模是5,000億元,后續(xù)規(guī)模可能追加5,000-10,000億元[5];二是股票回購增持專項(xiàng)再貸款,并且利率僅為2.25%,此舉相當(dāng)于央行為股市注入增量資金,首期額度是3,000億元,后續(xù)規(guī)模同樣可追加至3,000-6,000億元[6]。2)目標(biāo)性表述明確穩(wěn)定地產(chǎn)價(jià)格,政治局會(huì)議首次提出明確目標(biāo)性表述“促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn)”,大幅超出市場(chǎng)預(yù)期,地產(chǎn)需求端與供給端的接續(xù)政策或加速發(fā)力;

? 此外,政治局會(huì)議關(guān)于財(cái)政政策、以及對(duì)民生與消費(fèi)領(lǐng)域傾斜的表態(tài),傳遞了與以往不完全相同的思路與信號(hào),若能落地,將帶來更大影響。會(huì)議通稿中最超預(yù)期的表述在于對(duì)消費(fèi)與民生的關(guān)注,指出“把促消費(fèi)和惠民生結(jié)合起來,促進(jìn)中低收入群體增收”。財(cái)政政策部署上,提出要加大財(cái)政政策逆周期調(diào)節(jié)力度,保證必要的財(cái)政支出;要發(fā)行使用好超長(zhǎng)期特別國(guó)債和地方政府專項(xiàng)債,更好發(fā)揮政府投資帶動(dòng)作用。市場(chǎng)預(yù)期財(cái)政政策有加力的可能,尤其在投向上可能轉(zhuǎn)向需求側(cè)、居民側(cè)等財(cái)政乘數(shù)更高的領(lǐng)域。

Q2、后續(xù)還有哪些期待,政策多大算大?我們靜態(tài)測(cè)算降息45-70bp和財(cái)政擴(kuò)張7-8萬億元,有望扭轉(zhuǎn)利差倒掛

政策思路的積極變化非常重要,不過更關(guān)鍵的是促成這一變化的根本手段,即財(cái)政,步伐是否夠快,力度是否夠大。否則,可能在情緒和流動(dòng)性驅(qū)動(dòng)后難以找到較為明確的支撐。

基于這一考慮,仍從上文中投資回報(bào)率與融資成本的差距入手,我們更新測(cè)算多大的政策力度可以解決這一倒掛問題。需要說明的是,這一測(cè)算僅從靜態(tài)角度出發(fā),有較強(qiáng)的假設(shè),其目的在于給投資者提供觀察政策力度的參照。具體來看,

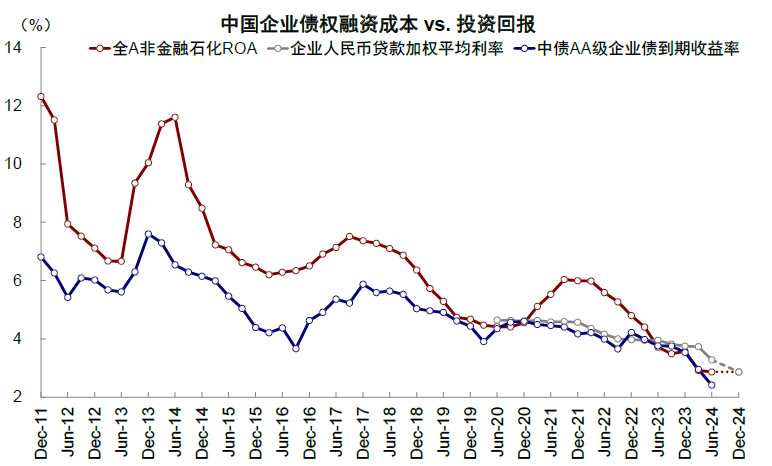

? 降息45-70bp可解決融資成本過高問題。我們靜態(tài)測(cè)算,5年期LPR(10月大概率降至3.65%)再降45-70bp至2.95%-3.2%有助于解決當(dāng)前投資回報(bào)不及融資成本的問題:1)居民地產(chǎn)投資方面,按揭利率(3.35%,10月大概率降至3.15%)與一線城市租金回報(bào)(1.74%)打平需要按揭利率下降約140bp,根據(jù)按揭利率與5年期LPR的歷史關(guān)系,對(duì)應(yīng)5年期LPR下行約45-70bp;2)企業(yè)投資方面,金融機(jī)構(gòu)企業(yè)貸款加權(quán)平均利率(3.63%,10月大概率降至3.43%)與A股非金融上市企業(yè)ROA(2.87%)打平需要企業(yè)貸款加權(quán)平均利率下降60bp,考慮到中小企業(yè)可能面臨更高的民間借貸成本、更弱的盈利能力,基準(zhǔn)利率或下行更多才能滿足需要。

圖表:政策密集出臺(tái),穩(wěn)增長(zhǎng)、穩(wěn)市場(chǎng)信心力度超預(yù)期

資料來源:中國(guó)政府網(wǎng),中金公司研究部

圖表:按揭利率(3.35%,10月大概率降至3.15%)高于一線城市租金回報(bào)(1.74%)

資料來源:Wind,中金公司研究部

圖表:企業(yè)貸款加權(quán)平均利率(3.63%,10月大概率降至3.43%)高于A股非金融上市企業(yè)ROA(2.87%)

資料來源:Wind,中金公司研究部

? 財(cái)政增量7-8萬億元或提振投資回報(bào)預(yù)期。相比降息推動(dòng)私人部門各類融資成本廣泛下行,更重要的是推動(dòng)投資回報(bào)回升。否則,單一的貨幣寬松反而帶來“流動(dòng)性陷阱”,即雖然融資成本快速下降,但因投資回報(bào)預(yù)期更低,私人部門也不愿意“加杠桿”,這也是財(cái)政發(fā)力的必要性所在。

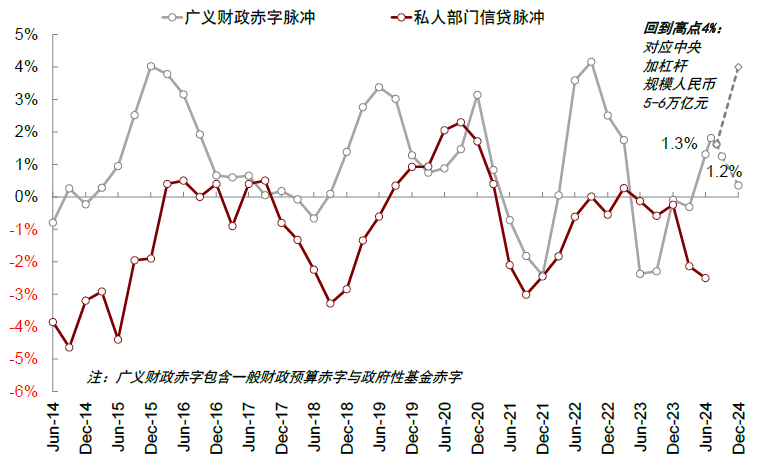

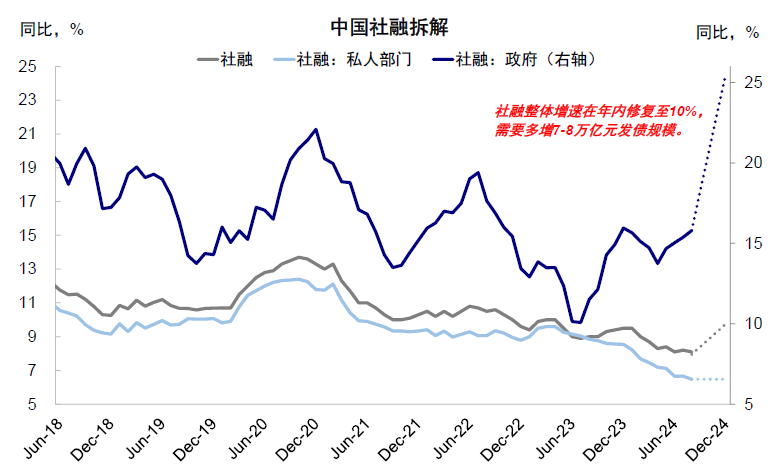

當(dāng)前財(cái)政規(guī)模和速度都待加強(qiáng)。從財(cái)政脈沖角度,盡管7月在基數(shù)效應(yīng)下升至1.4%,但8月再度走弱,并且距離歷輪高點(diǎn)(4%)仍有差距,若按照兩會(huì)的赤字率與特別國(guó)債、政府專項(xiàng)債安排進(jìn)行支出,我們測(cè)算廣義財(cái)政赤字脈沖或于年底降至0.4%。若要讓財(cái)政脈沖回到歷史高點(diǎn),或者讓整體社融增速由當(dāng)前8.1%回到2023年初的10%,我們更新測(cè)算需要7-8萬億元新增發(fā)債。

圖表:若明年年中廣義財(cái)政赤字脈沖回到歷輪高點(diǎn)(4%),對(duì)應(yīng)廣義赤字規(guī)模擴(kuò)張5-6萬億元

圖表:私人部門社融增速下降顯著,而政府部門信用擴(kuò)張卻未能起到足夠?qū)_

資料來源:Wind,中金公司研究部

圖表:社融增速在年內(nèi)修復(fù)至10%(23年年初水平),需要新增7-8萬億元發(fā)債規(guī)模

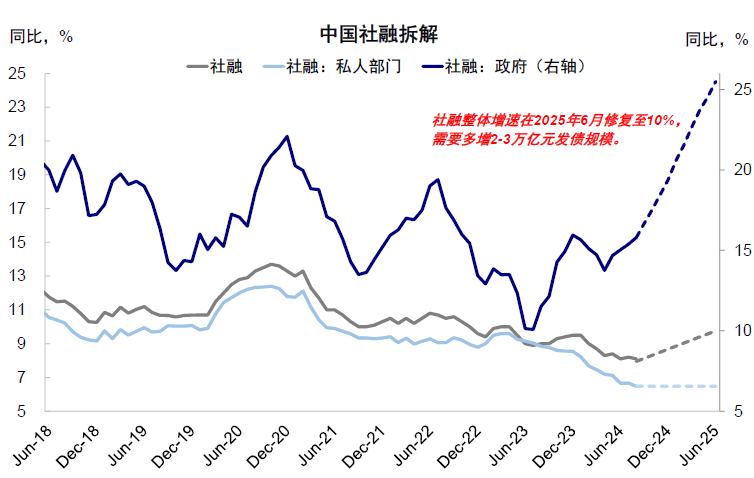

圖表:社融增速在明年年中修復(fù)至10%(23年年初水平),需要新增2-3萬億元發(fā)債規(guī)模

資料來源:Wind,中金公司研究部

從這一角度看,當(dāng)前市場(chǎng)預(yù)期仍有差距。市場(chǎng)預(yù)期近期可能有一定規(guī)模的財(cái)政刺激,在方向上“對(duì)癥”應(yīng)對(duì)低通脹和內(nèi)需疲弱的壓力,但幅度上或難以對(duì)沖持續(xù)的私人信用下行。此外,財(cái)政發(fā)力速度也尤為重要,今年5月我們測(cè)算需新增4-5萬億元發(fā)債規(guī)模,但財(cái)政發(fā)債與支出進(jìn)度偏慢,私人部門信用收縮加速背景下,所需增量規(guī)模進(jìn)一步擴(kuò)大(《全球市場(chǎng)2024下半年展望:寬松已過半場(chǎng)》)。

因此,后續(xù)觀察的重點(diǎn)在于:1)財(cái)政發(fā)力的力度與速度;2)直接鼓勵(lì)私人部門股市加杠桿的兩個(gè)創(chuàng)新金融工具的具體條款細(xì)節(jié),以及資金到位情況。

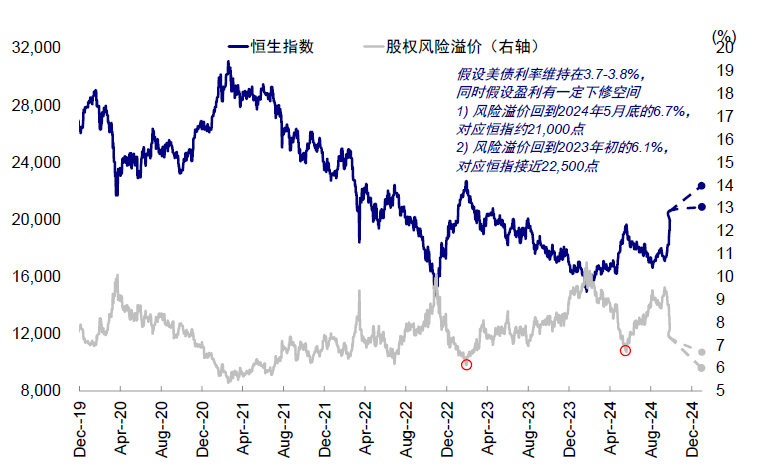

Q3、市場(chǎng)計(jì)入了多少預(yù)期,還有多大空間?樂觀情緒已接近今年5月,達(dá)到2023年初情緒或?qū)?yīng)恒指22500左右

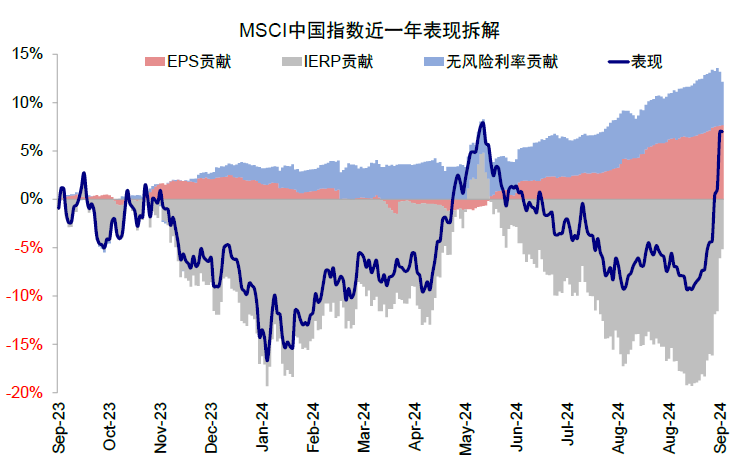

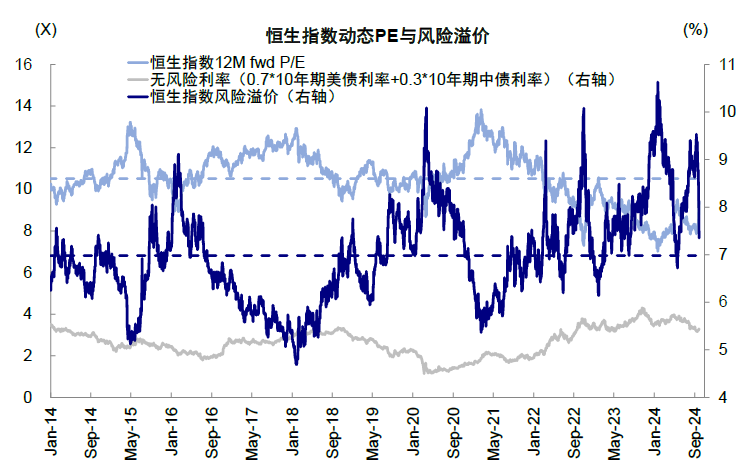

相比市場(chǎng)情緒的“搶跑”,無風(fēng)險(xiǎn)利率相對(duì)固定而盈利則反應(yīng)較慢,因此股權(quán)風(fēng)險(xiǎn)溢價(jià)成為刻畫短期市場(chǎng)預(yù)期的最佳指標(biāo),不管是政策樂觀預(yù)期又或是流動(dòng)性直接注入。9月29日當(dāng)周MSCI中國(guó)指數(shù)16.8%的上漲中,基本完全由股權(quán)風(fēng)險(xiǎn)溢價(jià)回落貢獻(xiàn),無風(fēng)險(xiǎn)利率不降反升,EPS也僅小幅貢獻(xiàn)。當(dāng)前恒生指數(shù)風(fēng)險(xiǎn)溢價(jià)自9月11日9.5%的高點(diǎn)已快速回落2.3ppt至7.3%,接近2018年以來歷史均值,為2024年6月以來新低。因此粗略地看,當(dāng)前計(jì)入的樂觀情緒與5月下旬市場(chǎng)高點(diǎn)時(shí)相當(dāng),可能尚不及2023年初的情緒。

圖表:風(fēng)險(xiǎn)溢價(jià)快速修復(fù)為本輪市場(chǎng)反彈主要貢獻(xiàn)

資料來源:Bloomberg,中金公司研究部

圖表:恒生指數(shù)風(fēng)險(xiǎn)溢價(jià)回落至7.4%

那后續(xù)還有多少空間?假設(shè)中美無風(fēng)險(xiǎn)利率短期維持不變,同時(shí)盈利改善仍待時(shí)日:1)如果風(fēng)險(xiǎn)溢價(jià)降至2024年5月市場(chǎng)高點(diǎn)時(shí)的6.7%,或支撐恒指到21000點(diǎn)左右;2)如果情緒繼續(xù)改善至2023年初疫情放開后高點(diǎn)對(duì)應(yīng)的6.1%,恒指或達(dá)22500點(diǎn)左右。在此基礎(chǔ)上,更大的空間則需要財(cái)政發(fā)力下的盈利修復(fù),當(dāng)前我們自下而上測(cè)算2024年全年盈利增長(zhǎng)2-3%,假若盈利增速能修復(fù)到10%,恒指點(diǎn)位或達(dá)到24000點(diǎn)附近。

圖表:風(fēng)險(xiǎn)溢價(jià)降至5月低點(diǎn)或支撐恒指達(dá)到約21,000點(diǎn),更大空間需要盈利修復(fù)

資料來源:Bloomberg,中金公司研究部

短期市場(chǎng)計(jì)入預(yù)期較為充分,一方面風(fēng)險(xiǎn)溢價(jià)快速回落,另一方面技術(shù)指標(biāo)上也顯示短期可能“超買”:1)當(dāng)前恒生指數(shù)相對(duì)強(qiáng)弱指標(biāo)6日RSI已達(dá)到96.5,為2018年底以來最高,上證指數(shù)也達(dá)到94.1,為2020年底以來最高。2)反彈中港股賣空成交占比反而抬升,賣空成交規(guī)模也持續(xù)增加,當(dāng)前港股賣空占比5日平均達(dá)17.5%,較上周的15.6%走高。歷史上賣空比例與市場(chǎng)往往呈反向走勢(shì),同向上行可能表明市場(chǎng)對(duì)持續(xù)性存在分歧,也說明后續(xù)基本面和政策進(jìn)展對(duì)于市場(chǎng)走勢(shì)的重要性。

圖表:恒生指數(shù)相對(duì)強(qiáng)弱指標(biāo)6日RSI達(dá)到96.5

圖表:上證指數(shù)相對(duì)強(qiáng)弱指標(biāo)6日RSI達(dá)到94.1

資料來源:Wind,中金公司研究部

圖表:賣空占比與市場(chǎng)走勢(shì)通常呈現(xiàn)負(fù)相關(guān)性,但此前也出現(xiàn)過市場(chǎng)上漲但賣空占比卻自低點(diǎn)走高的情形

資料來源:Bloomberg,中金公司研究部

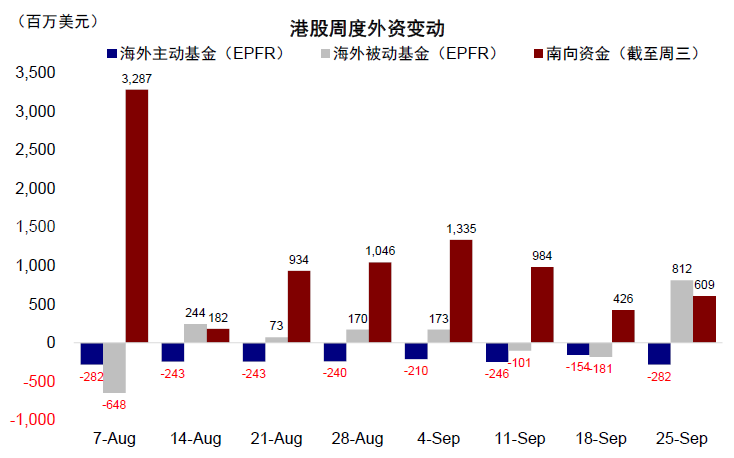

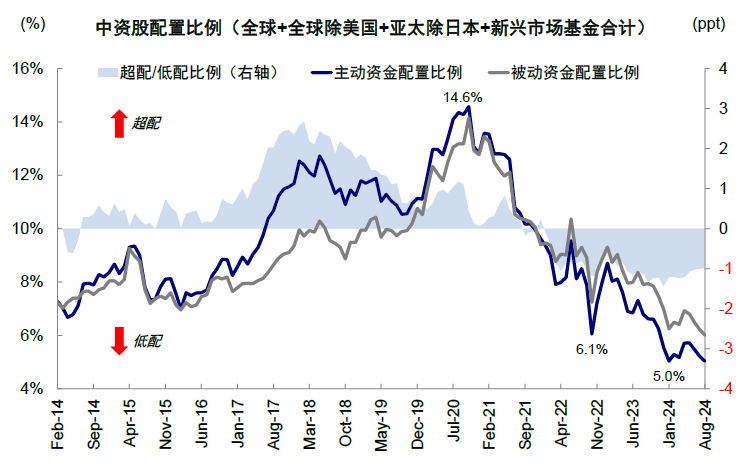

Q4、誰是買入的主力?交易與被動(dòng)型資金主導(dǎo),長(zhǎng)線外資尚未大幅流入,南向資金部分獲利調(diào)倉

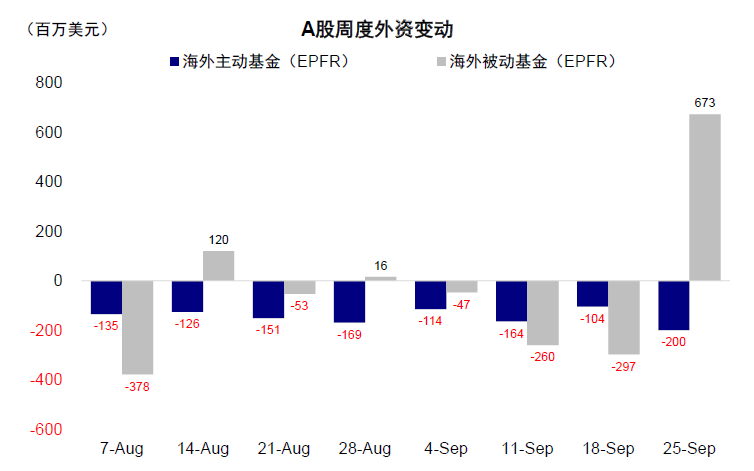

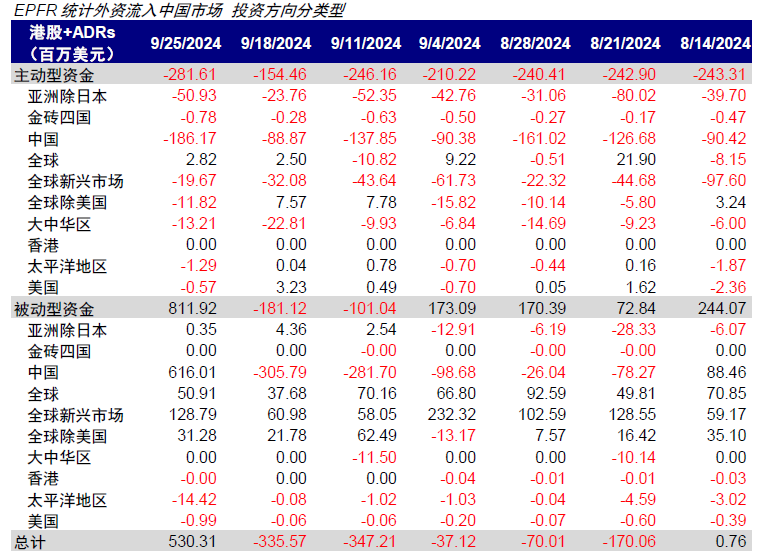

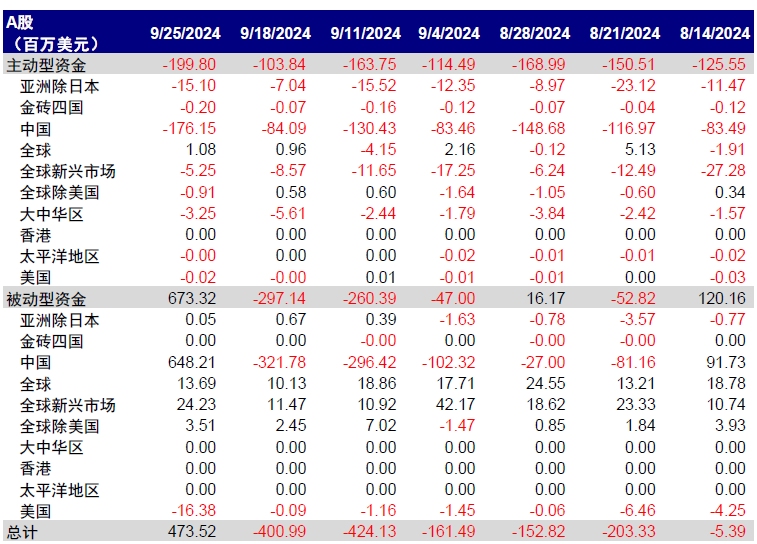

上漲中資金的屬性,對(duì)后續(xù)反彈持續(xù)性也有重要影響。我們綜合各口徑數(shù)據(jù)(EPFR、滬港通等)并結(jié)合客戶交流情況,發(fā)現(xiàn):1)長(zhǎng)線外資尚未大幅流入。我們?cè)凇度绾慰坍嫴⒎治鐾赓Y?》中曾詳細(xì)拆解外資構(gòu)成與觀察方法,EPFR的主動(dòng)資金可以作為刻畫長(zhǎng)線機(jī)構(gòu)投資者(Long Only)的重要窗口,9月29日當(dāng)周延續(xù)流出。同時(shí),我們與客戶的交流反饋也基本驗(yàn)證這一點(diǎn),即長(zhǎng)線外資更多是減少低配以防止大幅跑輸,尚未大舉加倉。2)交易和被動(dòng)型資金可能是主導(dǎo)。對(duì)沖基金等交易性資金行動(dòng)更快更靈活,與4-5月港股大漲時(shí)情形類似,而上文提到的市場(chǎng)大漲中賣空規(guī)模同樣走高,也側(cè)面說明資金的多空博弈。此外,EPFR被動(dòng)型資金流入激增,可能更多體現(xiàn)為非機(jī)構(gòu)投資者的行為,也解釋了指數(shù)中權(quán)重股的大漲。3)南向資金流入收窄甚至一度流出,部分漲勢(shì)較好的龍頭標(biāo)的南向反而整體凈賣出,不排除存在獲利了結(jié)或調(diào)倉行為(《誰是買入的主力?》)。

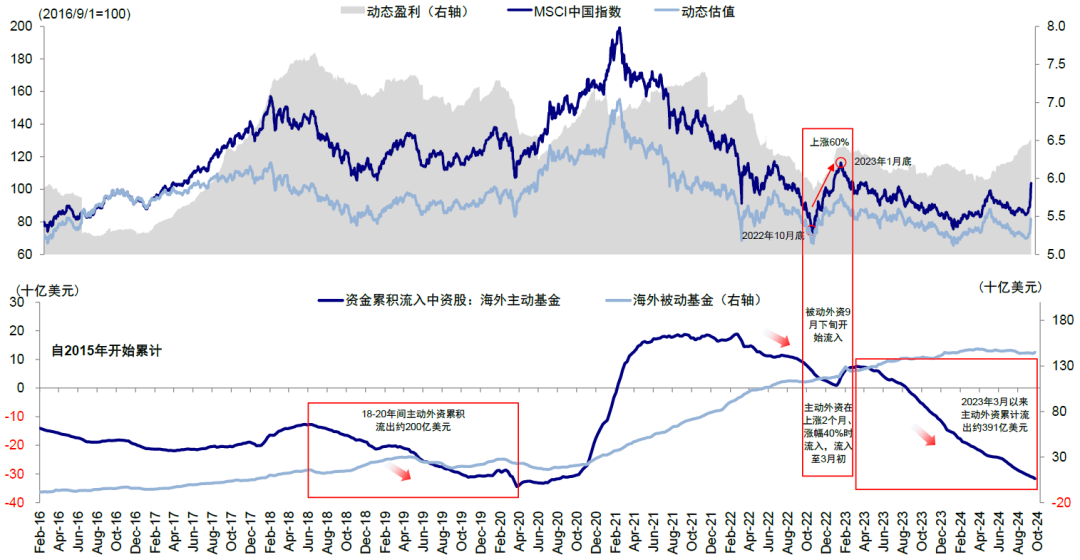

復(fù)盤歷史經(jīng)驗(yàn),交易和被動(dòng)型資金由于更為靈活,往往都會(huì)在反彈初期先行流入,但也存在持續(xù)性不強(qiáng)的問題。最典型的如今年4-5月大漲中,也是交易型資金快速流入,但EPFR主動(dòng)外資始終未見明顯回流,市場(chǎng)也轉(zhuǎn)為震蕩。相反,如果基本面修復(fù)帶動(dòng)更多主動(dòng)長(zhǎng)線資金回流,那市場(chǎng)空間也會(huì)更大。2022年底,市場(chǎng)10月底起連續(xù)反彈3個(gè)月,期間MSCI中國(guó)大漲接近60%,被動(dòng)外資9月下旬逐步流入,主動(dòng)外資則在市場(chǎng)上漲2個(gè)月即1月初、漲幅40%后開始流入,一直流入到3月初,市場(chǎng)則在1月底見頂。--

圖表:主動(dòng)外資加速流出A股和港股市場(chǎng)

圖表:被動(dòng)外資轉(zhuǎn)為流入中國(guó)市場(chǎng)

資料來源:Wind,EPFR,中金公司研究部

圖表:資金流入暫時(shí)或以部分對(duì)沖基金等交易型資金以及被動(dòng)資金為主

資料來源:EPFR,中金公司研究部

圖表:被動(dòng)外資先行同樣出現(xiàn)在2022年底的市場(chǎng)反彈中,主動(dòng)外資存在一定滯后性

資料來源:EPFR,Bloomberg,中金公司研究部

足以見得,長(zhǎng)線資金存在滯后性,但也更為關(guān)鍵。當(dāng)前EPFR全球各主要主動(dòng)基金對(duì)中資股的配置比例從2021年初14.6%的高點(diǎn)降至今年8月的5.0%,較被動(dòng)資金低配1個(gè)百分點(diǎn)。我們測(cè)算,若從當(dāng)?shù)团滢D(zhuǎn)為標(biāo)配,有望帶來近400億美元流入,相當(dāng)于2023年3月以來流出資金的總額。

圖表:EPFR全球各主要主動(dòng)基金對(duì)中資股的配置比例降至8月的5.0%,較被動(dòng)資金低配1個(gè)百分點(diǎn)

Q5、如何交易反彈?短期關(guān)注破凈央國(guó)企和落后板塊;若財(cái)政發(fā)力利好順周期,反之關(guān)注結(jié)構(gòu)性機(jī)會(huì)

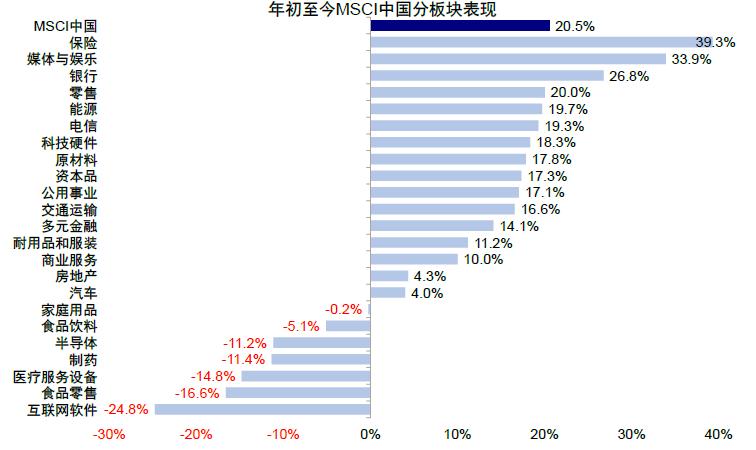

短期看,破凈央國(guó)企和前期超跌板塊仍是市場(chǎng)反彈博弈方向。一方面,央行金融創(chuàng)新工具或直接使破凈企業(yè)尤其是央國(guó)企受益,我們?cè)趫?bào)告原文中篩選了相關(guān)個(gè)股供投資者參考。另一方面,依然落后的板塊,如互聯(lián)網(wǎng)軟件(2024年初至今-24.8%)、食品零售(-16.6%)、醫(yī)療服務(wù)設(shè)備(-14.8%)等,可能也是情緒驅(qū)動(dòng)反彈中的博弈方向。

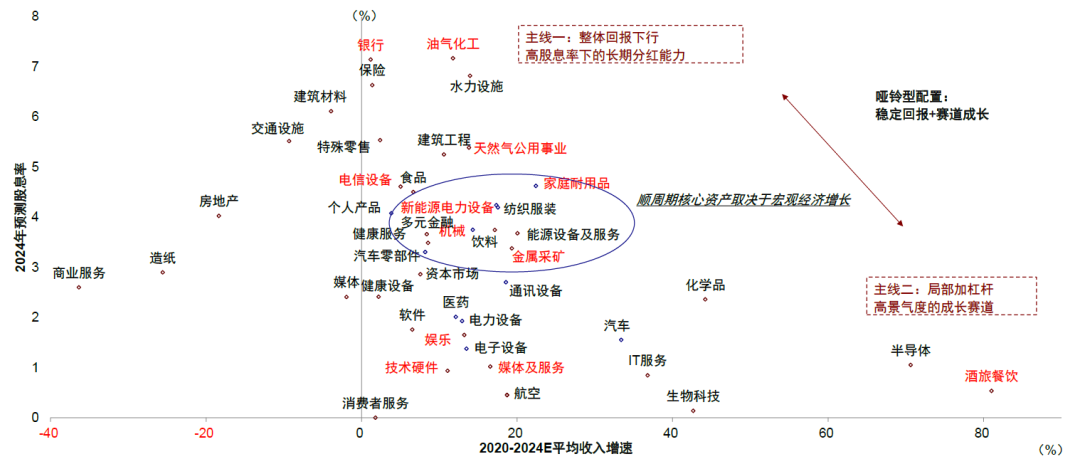

如果政策不斷兌現(xiàn)、財(cái)政力度超預(yù)期,直接受益的順周-期板塊有望跑贏,包括消費(fèi)、地產(chǎn)鏈和非銀行金融等。此外,我們繼續(xù)建議關(guān)注對(duì)利率敏感的成長(zhǎng)股(互聯(lián)網(wǎng)、科技成長(zhǎng),生物科技等),港股本地分紅和地產(chǎn)、以及受美國(guó)地產(chǎn)需求拉動(dòng)的出口鏈等。但若財(cái)政力度不足或慢于預(yù)期,市場(chǎng)可能需要震蕩消化。這種情況下,高分紅仍有具有長(zhǎng)期配置價(jià)值,可以借近期回調(diào)再擇機(jī)介入,只不過內(nèi)部跟隨經(jīng)濟(jì)環(huán)境沿著周期分紅、銀行分紅、防御分紅、國(guó)債和現(xiàn)金的順序依次傳導(dǎo)。其次,部分政策支持或景氣向上板塊仍有望受到利好提振而體現(xiàn)出較大彈性,如具有自身行業(yè)景氣度(互聯(lián)網(wǎng)、游戲、教培)或者政策支持的科技成長(zhǎng)(科技硬件與半導(dǎo)體)。詳見原文報(bào)告中篩選。

圖表:互聯(lián)網(wǎng)軟件、食品零售、醫(yī)療服務(wù)設(shè)備等板塊今年以來表現(xiàn)落后

資料來源:FactSet,中金公司研究部

圖表:若財(cái)政發(fā)力利好順周期,反之關(guān)注結(jié)構(gòu)性機(jī)會(huì)

資料來源:Wind,中金公司研究部

[1]https://www.gov.cn/zhengce/202409/content_6976189.htm

[2]https://www.gov.cn/yaowen/liebiao/202409/content_6976686.htm

[3]https://www.gov.cn/zhengce/202409/content_6976145.htm

[4]https://www.gov.cn/zhengce/202409/content_6976145.htm

[5]https://www.gov.cn/zhengce/202409/content_6976189.htm

[6]https://www.gov.cn/zhengce/202409/content_6976189.htm

作者:劉剛(S0080512030003)、王牧遙、王子琳,來源:中金點(diǎn)睛,原文標(biāo)題:《中金:新一輪政策下的市場(chǎng)空間》

風(fēng)險(xiǎn)提示及免責(zé)條款

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。本文不構(gòu)成個(gè)人投資建議,也未考慮到個(gè)別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)