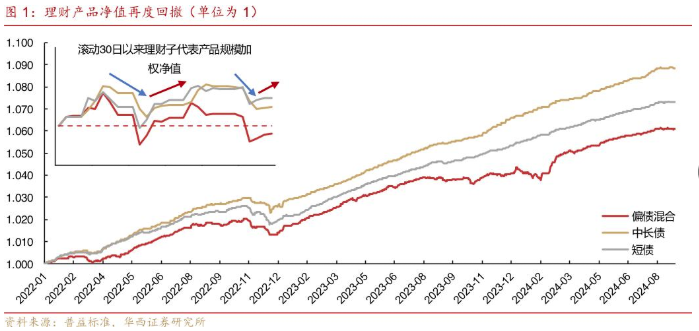

8月初以來,受長期國債收益率回升影響,銀行理財產品凈值與資產管理規模一度雙雙承壓。

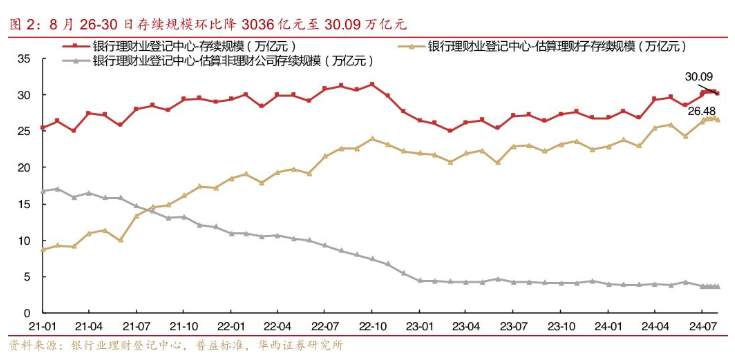

中信證券測算,2024年8月末銀行理財產品存續規模約30.1萬億元,較8月峰值下降約0.3萬億元;華西證券認為,8月26至8月30日,銀行理財產品存續規模環比降3036億元,至30.09萬億元。

9月6日,天風證券發布報告顯示,按中國理財網口徑折算,8月26日-9月1日,銀行理財存續規模為29.61萬億元,周度環比下降3300.29億元。不過,隨著9月以來長期國債收益率回落令產品凈值陸續收復失地與資金贖回壓力開始趨降,銀行理財產品能否迎來“喘息之機”?

8月以來,受央行入場“買短賣長”、交易商協會查處國債違規交易等因素影響,10年期國債收益率一度從月初的年內低點2.09%,回升至當月最高值2.25%附近,令不少采取長久期策略(加倉長期國債)博取更高回報的銀行理財產品遭遇凈值下滑。受此影響,不少銀行理財子公司紛紛感受到資金贖回壓力。

一位銀行理財子公司人士向《每日經濟新聞》記者透露,銀行理財產品凈值下滑,引發部分投資者產生“落袋為安”的交易情緒。但整體而言,由于今年以來債券市場牛市行情令銀行理財產品凈值漲幅相對可觀,只要理財產品凈值沒有跌破1元,多數投資者仍感受到銀行理財“浮盈”,資金贖回壓力相對可控。

中信證券分析師肖斐斐在研報中指出,考慮到8月理財產品收益率整體降幅低于2023年9月,加之當前市場環境下,銀行理財產品仍是眾多投資者追求穩健回報與產品低波動性的較優選擇。因此,銀行理財規模下降幅度將相對可控,隨著債券市場企穩,未來銀行理財產品規模仍有望恢復擴張趨勢。

但是,9月初銀行理財規模依然“承壓”。9月6日,天風證券發布最新報告顯示,按中國理財網口徑折算,8月26日-9月1日當周,銀行理財存續規模達到296120.57億元,周度環比下降3300.29億元。

記者了解到,在此背景下,銀行理財團隊擔心近期信用債調整幅度若繼續擴大,或成為拖累銀行理財產品凈值下滑的新推手,導致資金贖回壓力“居高不下”。

上述銀行理財子公司人士向記者透露,由于近期國債市場交易活躍度偏低,部分資管機構紛紛通過減倉中長期信用債“對沖”潛在的長債價格回落(債券收益率回升)風險,反而導致高評級信用債持倉占比較大的銀行理財產品面臨新的凈值回落與資金贖回壓力。

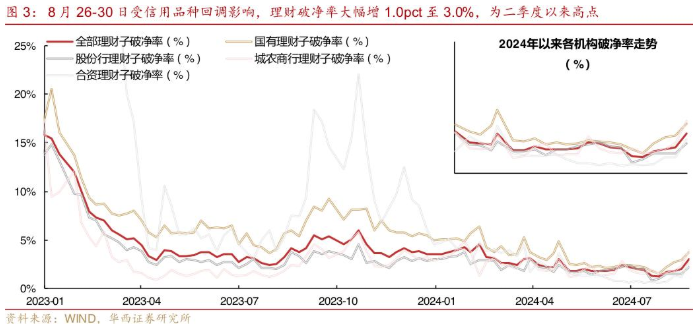

華西證券研報顯示,8月26日信用債調整幅度擴大,中長債、短債類理財產品凈值再度下跌,為理財產品規模穩定構成新的壓力。與此同時,月末部分理財資金慣性回流至母行,進一步助推理財規模下降。

面對長債價格回調所帶來的理財產品凈值下跌與資金贖回雙重壓力,銀行理財子公司紛紛采取行動。

《每日經濟新聞》記者了解到,在8月長期國債收益率回升期間,部分銀行理財子公司一方面加大底層資產的分散化配置力度,通過加倉公募REITs、高信用評級ABS產品“替代”部分長期債券持倉,另一方面增加國債期貨套保頭寸,將對更多長期國債持倉“鎖定”價格波動風險。

前述銀行理財子公司人士指出,相比“調倉”所帶來的產品凈值波動減弱與凈值回升效果,9月初長期國債收益率顯著回落,才是銀行理財產品凈值回落與資金贖回壓力雙雙緩解的“最大利好”。

數據顯示,截至9月9日10時,10年期國債收益率徘徊在2.14%附近,較8月最高值2.25%明顯回落,基本收復8月5日債券價格回落以來的“大部分失地”。

普益標準指出,本輪債券收益率整體漲幅(債券價格跌幅)較小,且收益率回升持續時間較短,未像此前理財產品破凈潮涌期間出現債券收益率的大幅持續上漲,所以此次債券市場回調影響處于可控范圍。

這位銀行理財子公司人士指出,這令銀行理財市場“松了一口氣”。目前越來越多資管機構認為,8月以來的債券市場調整行情可以基本結束。且隨著近期央行再度釋放降準信號,未來長期國債收益率仍可能在較低水準“上下波動”,這足以令未來銀行理財產品凈值回落空間受限,確保整個理財市場不會出現“資金大舉流出”狀況,保證了銀行理財產品規模逐步穩定回升。

光大銀行金融市場部宏觀研究員周茂華表示,盡管債券市場調整影響固收類資管產品凈值,但當前大量銀行理財產品“破凈”狀況的發生概率相對較低,主要原因是在央行貨幣政策趨于寬松的情況下,國內債券市場仍有新增資金入場“支撐”債券價格堅挺。

招商證券銀行業分析師廖志明預測,考慮到信用債等各類債券收益率處于歷史低位(債券價格處于較高水準),未來債券價格上漲空間同樣受到“約束”,導致銀行理財產品收益率增長空間相應收窄,未來銀行理財產品規模增速預計將放緩,預計到2024年底,銀行理財規模仍將維持在30萬億元左右。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)