意見領袖 | 孫彬彬團隊

摘 要

與其他債券利率相比,CD利率8月調整以來盤桓不下,怎么看?

首先,供給似乎不是存單利率盤桓不下的主要原因。

需求角度重在非銀,原因有三:

第一,7月降息以來資金面總體穩定,但是R001和DR001利差有所走闊,非銀負債和流動性相對承壓。

第二,在央行監管和債市交易活躍度降低的背景下,或許因為機構止盈、或許因為凈值波動帶來的理財或者機構贖回,又或許是出于對9月季末流動性管理的預防性動機,有關非銀機構降低了CD的配置。

第三,CD久期偏短,在動態收益方面存在不足。

8月底以來,市場可能在關注監管或有壓力的同時,短期交易降息或降準。降息降準交易預期下,市場可能還是傾向于先做陡曲線、追求動態收益。2-5年國債雖然靜態比CD低,但是考慮久期和動態,從短期策略考慮似乎優于CD,這是現階段市場的考慮,客觀上也暫時拉低了CD需求。

此外基于套利而存在的境外機構行為可能是影響CD利率走勢的或有因素。

市場交易存在競爭壓力,如果央行遲遲不降息,同時資金平穩,CD的靜態配置價值較為突出,仍可參與。

對于債市,短期可考慮做陡曲線,中期仍然關注做平曲線的可能。靜態考慮,賬戶可以啞鈴型,比如一年CD加30年國債,適度關注組合流動性,負債穩定的機構可考慮久期加在信用上。

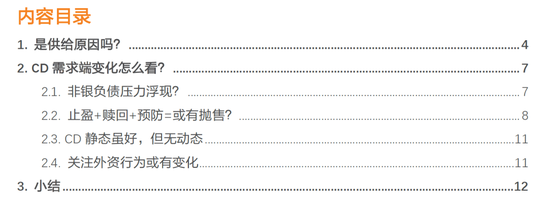

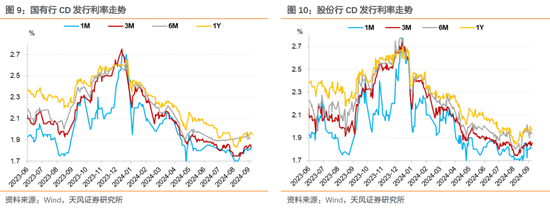

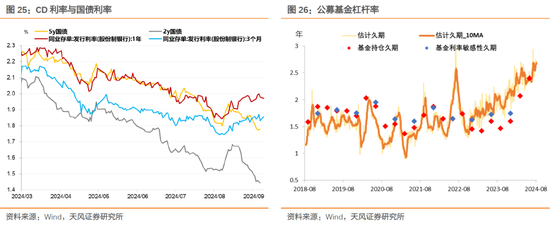

7月降息后,CD利率先下后上,進入9月后1年期CD利率在靠近2.0%的水平,基本回升至降息前位置。

其他債券市場品種在8月調整后即轉為下行,甚至創下新低,而CD利率則維持在近期高位。為什么?

1. 是供給原因嗎?

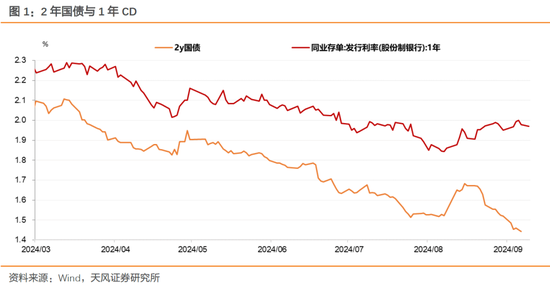

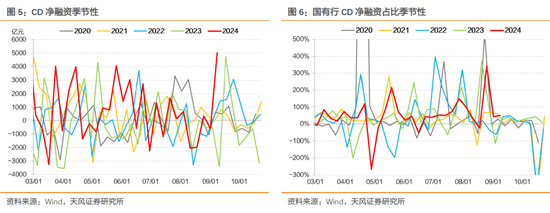

從發行供給觀察,三季度整體存單凈融資規模相比二季度下滑,與去年同比僅略有增加。

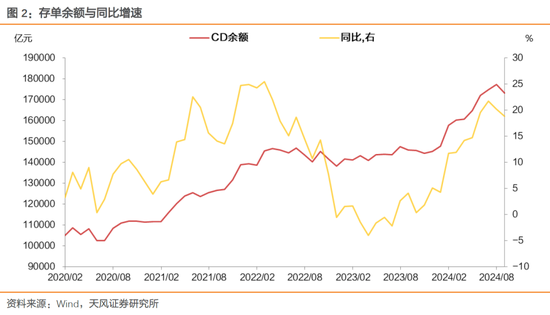

按照銀行類別觀察,國有大行存單余額進一步上升,加權發行期限也在上升,符合歷史上跨季前銀行主動補充中長期限負債的季節性特點,而股份行余額則表現為縮量。

有大行是否面臨資產負債壓力?

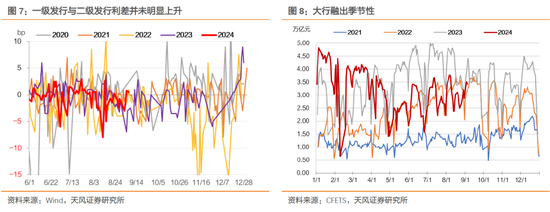

從發行情況觀察,一二級利差沒有顯著走闊,對比歷史,大行提價發行可能并不顯著。與此同時,大行融出資金也相對平穩。

2023年四季度銀行資產負債壓力增大,市場觀察到大行提價發行CD現象,表現為國有大行一二級利差上升(發行利率-二級收益率)。

而在規范手工補息的背景下,市場觀察到金融脫媒導致大行融出顯著減少。

我們預計銀行整體資產負債壓力可控,國有大行或有受政府債供給等局部影響。

7月政治局會議 強調加速專項債發行后,政府債凈融資顯著提速,8月政府債券凈融資預計在1.8萬億元(按發行統計),顯著高于二季度。

總體上,供給似乎不是存單利率盤桓不下的主要原因。

是需求端的原因?

2. CD需求端變化怎么看?

2.1. 非銀負債壓力浮現?

4月規范手工補息后存款出表,非銀資金面充裕,R001與DR001的利差維持穩定低位。7月開始雖然總體資金面仍算穩定,但是非銀資金面出現邊際收斂,尤其是8月以來,R001和DR001的利差顯著走闊。

非銀負債壓力增加,一方面或許因為前期規范手工補息帶來的影響在衰退。

參考二季度貨政報告表述:

自4月上旬指導自律機制啟動違規手工補息整改工作,截至6月末,21家全國性銀行整改進度已超9成。經測算,整改工作完成后,銀行節省的利息支出接近一次降低存款利率的效果。規范銀行存款手工補息行為,有利于強化存款利率調整效果,提高銀行利率定價能力,維護市場合理競爭秩序,緩解銀行凈息差收窄壓力,增強其支持實體經濟的能力。

另一方面,可能和7月降息之后的債市監管有一定關系。

2.2. 止盈+贖回+預防=或有拋售?

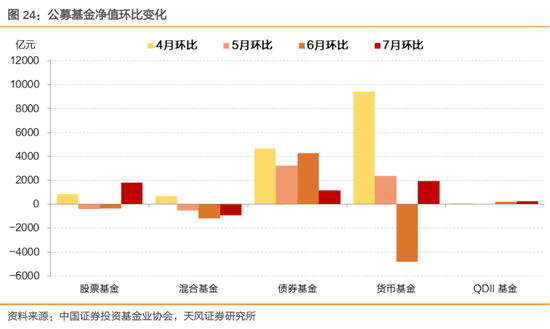

從機構行為來看,非銀機構在今年二季度大幅增持了CD,這構成前期CD利率下行的基礎。

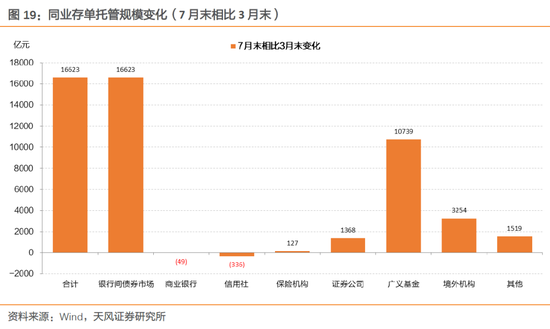

4月以來,同業存單托管規模增加16623億元,廣義基金為最主要的增持機構,增持10739億元,其次是境外機構,增持3254億元。

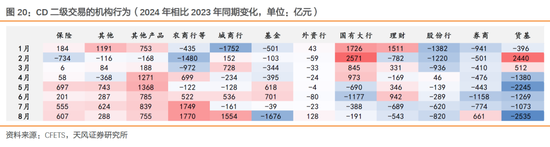

從二級交易數據來看,二季度以來主要是保險、農商行、非法人產品、理財、基金增大了CD配置。

7月以來理財從同比多買轉為同比少買。進入8月后,基金、貨基大幅凈賣出CD,理財凈買入規模也有同比下滑,可能與機構贖回與拋售壓力有關。

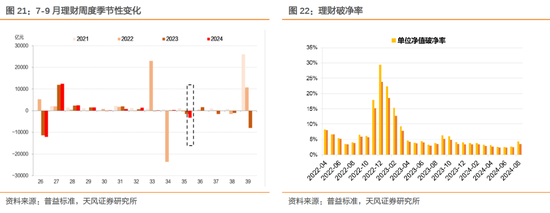

我們觀察到8月最后一周理財規模顯著下滑,理財單位凈值破凈率也有所上升。

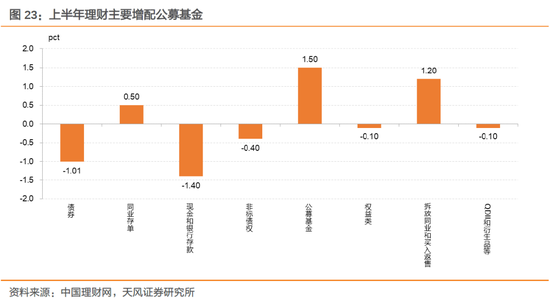

上半年理財規模增加,從配置結構觀察主要增配公募基金。

8月以來,合理外推理財等機構或許存在贖回公募基金和資管的行為。

基金和資管等賬戶可能因此承壓,短期內降低了CD配置需求,甚至有拋售的可能。

參考二級交易數據,8月基金、貨基凈賣出CD規模分別為1676億元和2535億元。

除此之外,對于9月跨季預防性考慮,或許也是部分機構現階段對于CD有所謹慎的原因。

8月末市場最終歸于平穩離不開央行投放大額流動性 加以對沖、及時阻斷了市場擾動的螺旋升級。

進入9月季末月,無論是機構止盈訴求、居民投資行為變化,還是政策預期的或有擾動,都可能進一步提高市場內在的不穩定性。而且季末贖回壓力可以通過預期機制自我實現。考慮到三季度跨季階段或有資金回表與贖回壓力,非銀可能會階段性增強流動性儲備,特別是疊加三季度機構還有止盈訴求。

因此,在央行監管和債市交易活躍度降低的背景下,止盈、凈值波動帶來的贖回、預防性動機,是7月降息以來,特別是8月以來的主要機構行為。

2.3. CD靜態雖好,但無動態

CD久期偏短,在動態收益方面存在不足。

結合公募基金測算久期數據,和8月底以來市場行為數據觀察,市場可能在關注監管或有壓力的同時,短期交易降息或降準。

降息降準交易預期下,市場可能還是傾向于先做陡曲線、追求動態收益。

2-5年國債雖然靜態比CD低 ,但是考慮久期和動態,從短期策略考慮似乎優于CD,這是現階段市場的考慮,客觀上也暫時拉低了CD需求。

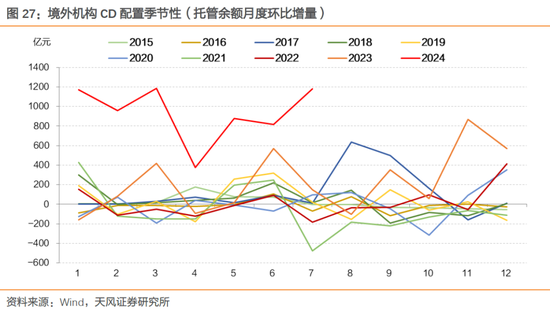

2.4. 關注外資行為或有變化

從托管數據看,4月以來境外機構主要增持同業存單,幅度顯著高于季節性。

外資大幅配置CD或與人民幣即期匯率貶值壓力+遠期升值預期下的匯兌收益有關。

不過,在中美貨幣政策差異收斂預期的大背景下,美元走弱可能推動企業結匯,帶動人民幣升值和掉期點收窄,外資機構的CD需求或許與二季度有一定區別。

3. 小結

與其他債券利率相比,CD利率8月調整以來盤桓不下,怎么看?

首先,供給似乎不是存單利率盤桓不下的主要原因。

需求角度重在非銀,原因有三:

第一,7月降息以來資金面總體穩定,但是R001和DR001利差有所走闊,非銀負債和流動性相對承壓。

第二,在央行監管和債市交易活躍度降低的背景下,或許因為機構止盈、或許因為凈值波動帶來的理財或者機構贖回,又或許是出于對9月季末流動性管理的預防性動機,有關非銀機構降低了CD的配置。

第三,CD久期偏短,在動態收益方面存在不足。

8月底以來,市場可能在關注監管或有壓力的同時,短期交易降息或降準。降息降準交易預期下,市場可能還是傾向于先做陡曲線、追求動態收益。2-5年國債雖然靜態比CD低,但是考慮久期和動態,從短期策略考慮似乎優于CD,這是現階段市場的考慮,客觀上也暫時拉低了CD需求。

此外基于套利而存在的境外機構行為可能是影響CD利率走勢的或有因素。

市場交易存在競爭壓力,如果央行遲遲不降息,同時資金平穩,CD的靜態配置價值較為突出,仍可參與。

對于債市,短期或考慮做陡曲線,中期仍然關注做平曲線的可能。靜態考慮,賬戶可以啞鈴型,比如一年CD加30年國債,適度關注組合流動性,負債穩定的機構可考慮久期加在信用上。

風 險 提 示

廣義財政發力超預期、資產價格波動超預期、金融風險事件

來源:固收彬法

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。