唐山天和環保科技股份有限公司(天和環保,871037),公司系煤礦機械專用設備制造商,主要從事煤炭及非煤礦物(對成塊率、料型有較高附加值要求的物料)破碎篩分設備、煤泥低階煤及其他含水物料干燥脫水設備的研發、設計、生產和銷售,并提供相關產品的綜合配套解決方案及服務。

報告期內,公司的主要財務數據如下:

2021-2023年,公司應收賬款和合同資產合計賬面價值分別為7,942.77萬元、10,854.08萬元和11,642.51萬元,占流動資產比例分別為44.41%、52.33%、55%。

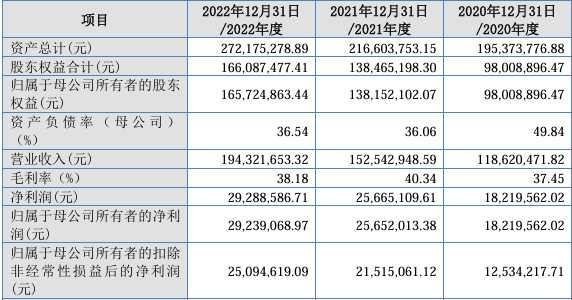

2020-2023年,發行人實現營收分別為1.19億元、1.53億元、1.94億元、2.17億元,歸母凈利潤分別為1821.96萬元、2565.20萬元、2923.91萬元、4,017.84萬元。

摘自2023年天河環保年度報告

摘自2023年天河環保年度報告一、細分市場行業前三,下游煤炭行業

天和環保的主要產品為破碎類產品,該產品主要對原煤進行先篩分后破碎,在煤炭、化工、冶金、礦山、建筑等領域均有所涉及。報告期內,上述產品的銷售總額為9,212.18萬元、14,778.63萬元、18,284.16萬元;占主營業務收入的比例分別為77.73%、96.97%、94.22%,是公司主要的收入來源。

天河環保的破碎類產品主要應用于煤礦領域。當前,該業務已拓展至山西、陜西、內蒙古、新疆等全國市場,客戶群體覆蓋眾多國內大型煤礦能源企業,如國家能源、中國中煤、陜西煤業。

根據中國煤炭機械工業協會2023年6月出具的關于市場銷售情況的說明,公司2021年度、2022年度破碎篩分單機及成套設備在煤炭領域的銷售占全國煤炭破碎篩分市場10%以上,目前在細分市場排列前三名。

由于公司產品主要應用于煤炭行業,因此下游煤炭行業的發展狀況對公司的發展有著重大影響。隨著中國提出“雙碳”目標,即力爭2030年前二氧化碳排放達到峰值,努力爭取2060年前實現碳中和目標。風電、太陽能發電為代表的新能源在整體能源消費中的占比將會越來越高,從長期來看,使用清潔能源代替煤炭從而減少控制碳排放這一政策將會對煤炭、石油、天然氣在內的傳統能源行業有深遠的影響。

與此同時,天河環保為減少煤炭領域周期性的影響,開始拓展破碎機在非煤礦石領域的應用。據披露,在非煤領域市場,破碎機一般用于砂石骨料。然而,受環保政策和不可抗力因素的影響,近兩年砂石需求量有所下降。根據中國砂石協會《2022年中國砂石行業運行報告》,2022年砂石供需總體偏弱,全國砂石產量174.2億噸,較2021年下降11.5%。根據中國砂石協會《2023年中國砂石行業運行報告》,2023年砂石產量持續下的,但是降幅較2022年有所縮小,全國砂石產量168.35億噸,較2022年下降3.35%。

在砂石產量逐年下降的背景下,天河環保的競爭對手大宏立(機制砂破碎篩分設備行業僅有的兩家上市公司之一)也面臨著下游供需偏弱、收入下降的競爭局面。因此,現階段天河環保的砂石破碎機仍需要突破行業競爭者較多、市場集中度較低、砂石用量大戶的房地產投資低迷等不利因素的重圍。

二、以組裝生產為主,其競爭力與成長性被關注

從破碎單機構成情況來看,公司核心破碎單機產品為強力分級破碎機,報告期累計收入占破碎單機產品收入的比例為85.13%。強力分級破碎機的關鍵部件包括破碎輥裝置、機箱總成、機架組件,目前天和環保采用自主設計+自主生產及定制化采購的生產模式制造上述零部件。

據披露,在強力分級破碎機的生產過程中,公司自主設計+自主生產的零部件占全部材料成本的比例為25.31%,自主設計+定制化采購取得的零部件占比為21.13%,定制化采購件占比1.86%,外購件占比為51.70%。從數據來看,天和環保核心產品非自主生產的零部件已超七成,達至74.69%。

據于此,北交所對天和環保生產模式是否為以組裝為主提出問詢。

發行人表示:“公司產品作為專用機械設備,需要逐筆訂單、逐臺設備進行專門化設計、生產,公司核心產品、核心部件主要為自主生產,且生產鏈條較長、生產工藝復雜,工序較多。因此,其業務實質并非采購各類零部件進行簡單組裝、加工后對外出售。”

在第二輪問詢函中,北交所再次提出“以組裝生產為主的競爭力與成長性”的問題,要求天和環保結合業務實際,說明自主設計、生產的相關零部件的占比較低、以組裝生產為主要生產模式的背景下,天和環保創新性、成長性如何體現,是否能夠形成天和環保穩定持續經營發展的相關業務壁壘。

對此,天和環保回復稱,強力分級破碎機必須裝配的機電設備及轉動部件并非產品的核心部件,而是通過其動力傳動結構設計、設備選型配置、裝配方式來增強產品的專屬性及性能,故而盡管外購件占比較高,但天和環保以強力分級破碎機為代表的破碎設備仍屬于以自產為主的生產方式。

接著,在回復如何體現創新性、成長性,以及是否能夠形成天和環保穩定持續經營發展的相關業務壁壘的問題中,天和環保表示:“公司產品主要以自主設計研發為基礎而展開生產,并非接受客戶指令進行簡單的組裝式生產。其在產品設計與研發上擁有多項核心技術自主知識產權,包括材料技術領域、產品結構領域以及多領域應用等,并已實際投入應用,在生產過程中發揮著主導作用。”

三、部分客戶應收賬款賬齡超過5年未收回?

根據首輪問詢函顯示,2020-2022年,天和環保應收賬款賬面價值(應收賬款及合同資產)合計分別為7071.11萬元、7942.77萬元、10854.08萬元,其中1年以上的長賬齡應收賬款占比分別為37.76%、38.89%、42.35%,應收賬款賬齡整體較長。

不僅如此,發行人的應收賬款逾期率也居高不下,分別為29.82%、30.32%、28.36%。

天和環保表示:“公司下游客戶主要為大型煉油及石油化工企業,處于強勢地位同時結算審批周期較長,部分客戶由于其項目進度拖期及資金安排,導致公司應收賬款周期進一步變長,其中大唐國際錫林浩特、二連恒通、東能化工、水城鴻源、安徽華星、霍州煤電的應收賬款賬齡超過5年未收回,累計金額已至708.93萬元。”

天和環保表示,公司不存在變相放寬信用政策刺激銷售的情形。報告期內,公司針對客戶的信用政策未發生改變,對于部分客戶在公司實際執行的信用期內存在未結清的貨款,除單項認定計提壞賬準備的以外,公司已按賬齡分析法統一計提壞賬準備。2021-2023年公司應收賬款周轉率分別為1.08次、1.20次、1.20次,整體來看,公司應收賬款周轉率不斷在優化。公司主要客戶為國有及民營大中型煤炭企業,受限于客戶自身結算審批周期等因素的影響,回款周期較長,但客戶整體信用較高,風險可控,發生實際壞賬的風險較小。

截止2023年4月末,應收賬款的期后回款率分別為68.93%、50.79%、26.11%,整體回款率較低。

四、2020年、2021年會計差錯更正分別調減當年凈利潤的15.38%、20.3%

報告期內,天河環保曾多次進行會計差錯更正。其中,2023年4月,會計差錯更正分別調減2020年、2021年凈利潤的比例為15.38%、20.3%;2023年12月,對2023年1-6月財務報表進行更正。

(1)2023年第一次會計差錯更正

根據首輪問詢函披露,天河環保對2020年度及2021年度會計差錯進行了更正。在合并財務報表層面,發行人前期差錯更正調減了2020年度凈利潤331.07萬元,調整后凈利潤為1,821.96萬元,凈利潤變動比例為-15.38%;調減2021年度凈利潤653.70萬元,調整后凈利潤2,566.51萬元,凈利潤變動比例為-20.30%。

公司第一次前期會計差錯事項對報告期利潤表報表項目的影響明細如下:

①2020年差錯更正:

從上表可以看出,公司前期會計差錯事項對2020年利潤影響主要系對銷售費用、財務費用、信用減值損失的更正導致。其中,對銷售費用更正主要系補充計提了當期銷售服務費、對薪酬分配及跨期薪酬進行了調整;對財務費用更正主要系對公司向股東借款產生的資金占用費作為權益性交易進行了調整,增加了財務費用;對信用減值損失更正主要系重新梳理應收款項明細及賬齡后調整對應的信用減值損失。

①2021年差錯更正:

公司前期會計差錯事項對2021年利潤影響主要系對營業收入、營業成本、銷售費用、管理費用的更正導致。其中,對營業收入、營業成本更正主要系營業收入確認跨期、個別項目成本分攤核算錯誤導致;對銷售費用調整主要系計提了當期銷售服務費、對薪酬分配及跨期薪酬進行了調整、銷售費用與管理費用間的劃分調整;對管理費用調整主要系對薪酬分配進行了調整、銷售費用與管理費用間的劃分調整。

(2)2023年第二次會計差錯更正

2023年12月公司進行了第二次會計差錯更正,主要對2023年1-6月財務報表的收入成本調整進行更正,具體情況為:

事項一:調整的主要原因:2022年3月24日,公司與中國神華能源股份有限公司神東煤炭分公司簽訂了《產品研發試用合同》(合同編號為227001),合同標的為破碎軸組件等,合同條款對標的物的試用期、驗收及控制權轉移做出了約定。公司于2023年1-6月份分批次將標的物交付給客戶并取得客戶的簽收單據。由于公司以往破碎配件合同幾乎無試用期條款的約定,財務人員按照慣例在取得客戶簽收單據時即分批次于2023年1-6月份確認收入。

事項二:調整的主要原因:由于計算錯誤,導致公司在結轉部分收入時存在確認金額差錯。公司就該事項進行了追溯調整。將上述計算錯誤導致的收入確認差錯進行調整,同步調整對應的成本費用等項目。

前期會計差錯事項對報告期財務報表主要數據的影響情況如下:

五、無實際控制人及控股股東,主要股東未簽署一致性協議

根據招股書披露,天河環保持股5%以上的股東為姜喜瑞、李學靜、王永奎、甕增彥、田國麗、魏宏武、王甲、劉滿平。由于上述股東持股比例均未超過發行人總股本的30.00%,且未簽訂《一致行動人協議》,導致任何單一股東均不能對發行人決策形成實質性控制。因此,發行人無控股股東、實際控制人。

據于此,北交所在第三輪問詢中要求天河環保就是否存在事實上的一致行動作出解釋。

據回復,天河環保的主要股東之間不存在事實上的一致行動:1、發行人主要股東間不存在一致行動協議或類似安排,不存在共同擴大其所能夠支配的公司股份表決權數量的行為或者事實;2、發行人主要股東不符合《上市公司收購管理辦法》規定的一致行動人推定要件;3、發行人各主要股東均獨立自主行使股東權利,不存在一致行動的實質行為。

此外,發行人在招股書中就公司無控股股東、無實際控制人作出如下風險提示:

公司股權結構較為分散,無控股股東和實際控制人,無任一股東依其可實際支配的發行人股份表決權足以對發行人股東大會的決議產生重大影響。在公司無實際控制人的情況下,不排除存在因公司處于無實際控制人狀態而導致的治理格局不穩定、經營決策效率低下、出現管理僵局、貽誤發展機遇的情況,進而對公司生產經營產生不利影響的風險。

同時,由于公司目前股權結構較為分散,無控股股東、無實際控制人,如未來因公司股權變動導致公司控制權發生變動,則可能造成公司主要管理人員發生重大變化或經營決策重大變更,從而對公司正常經營活動產生不利影響的風險。

六、其他關注事項

1、2021年存在未及時取得合法有效的扣除憑證在稅前列支、確實無法償付的應付款項未及時結轉收入的違法行為

國家稅務總局唐山市稅務局稽查局于2021年7月13日至2021年12月6日對公司2018年1月1日至2020年12月31日的涉稅情況進行檢查的過程中,發現公司存在未及時取得合法有效的扣除憑證在稅前列支、確實無法償付的應付款項未及時結轉收入的違法行為,造成少繳納企業所得稅104,531.28元。國家稅務總局唐山市稅務局稽查局于2021年12月6日向公司出具《國家稅務總局唐山市稅務局稽查局稅務處理決定書》(冀唐稅稽處[2021]48號),責令公司繳納少繳的企業所得稅104,531.28元,并從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。公司已于2021年12月7日向國家稅務總局唐山高新技術產業開發區稅務局補繳企業所得稅104,531.28元,繳納相應的稅收滯納金10,326.31元。

根據國家稅務總局唐山市稅務局稽查局出具的《證明》:“上述事項不涉及行政處罰,天和公司自2020年1月1日起至本證明出具之日,不存在其他偷稅、漏稅、逃稅、欠稅或其他違法國家及地方稅收管理法律法規的情形,也不存在因上述情形被行政處罰。”

2、2023年第四季度收入及凈利潤占比較高的原因

根據問詢回復,2023年前三季度審閱報告顯示發行人2023年前三季度實現營業收入11,559.86萬元,同比下滑6.16%,扣非后歸母凈利潤1,339.55萬元,同比下滑28.97%。發行人預計2023年全年實現營業收入21,669.04萬元,同比增長11.51%,扣非后歸母凈利潤3,199.57萬元,同比增長27.5%。其中第四季度預計實現收入7,872.31萬元,占全年比例40.51%,前五大客戶博樂市聚鑫礦業開發有限責任公司、無錫博眾熱能環保設備有限公司等均為非煤炭領域的新增客戶。請發行人:①結合2023年第四季度收入確認、成本結轉、毛利(率)、期間費用情況及其同比變動原因等,說明2023年1-9月業績同比大幅下降而2023年全年預計業績同比增長的具體原因;說明2023年第四季度收入金額及占比大幅增長、利潤貢獻超過前三季度的原因及合理性,第四季度毛利率水平變動情況及原因,主要客戶銷售毛利率變動情況、是否存在毛利率偏高的客戶及合理性。②說明2023年第四季度確認收入的項目情況,包括客戶名稱、合同簽訂時點、合同金額、發貨時點、簽收或驗收時點、收入確認時點、回款進度等,結合影響發貨、安裝調試及驗收時間的主要因素,說明是否存在從發貨至驗收周期明顯偏短或偏長的項目,收入確認時點是否準確、內外部依據是否充分,是否存在收入跨期調節情形,是否存在客戶配合發行人提前確認收入情形。③按產品類型、客戶類型(直銷客戶、經銷商、貿易商等)、新老客戶劃分2023年第四季度的收入構成,并說明主要客戶基本情況、銷售金額、客戶類型,對比老客戶歷史采購規模分析收入增長原因,新增客戶獲取方式和采購背景,博樂市聚鑫礦業開發有限責任公司、無錫博眾熱能環保設備有限公司等2023年新增主要客戶與發行人的合作背景,相關交易的關鍵節點及合作的可持續性。④說明發行人2023年第四季度業績大幅增長是否符合行業趨勢,發行人業績變動趨勢與同行業可比公司是否存在較大差異。

3、銷售費用與營業收入匹配性

根據問詢回復,報告期內發行人銷售費用率呈降低趨勢,2022年招標費用、中介服務費有所降低,變化趨勢與營業收入變化趨勢不同。請發行人:①說明報告期各期銷售、管理、研發人員的人數、平均薪酬情況,各類人員平均薪酬的變動原因,人均薪酬與同行業可比公司、同地區可比公司間是否存在顯著差異及原因。結合銷售人員獲取訂單的主要方式及過程、人員分布情況、業務劃分、人均銷售收入貢獻情況,分析銷售人員數量與各地業務規模的匹配性,銷售人員薪酬的確定方式,是否與業績掛鉤。②說明收入持續增長的情況下,2022年招標費用、中介服務費用有所降低的原因及合理性。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)