來源:華爾街見聞

高盛認為,特斯拉可能會在2024年進一步下調價格,以支持更高銷量,這將削弱成本降低帶來的每股收益增長,高盛將今明兩年特斯拉的每股收益預期從之前的3.00美元/4.25美元分別下調至2.90美元/4.15美元。高盛認為,即便降價,特斯拉三季度銷量仍低于此前預期,但四季度交付量將有所反彈。上周摩根士丹利發布非常樂觀的預測,特斯拉當日大漲超10%。

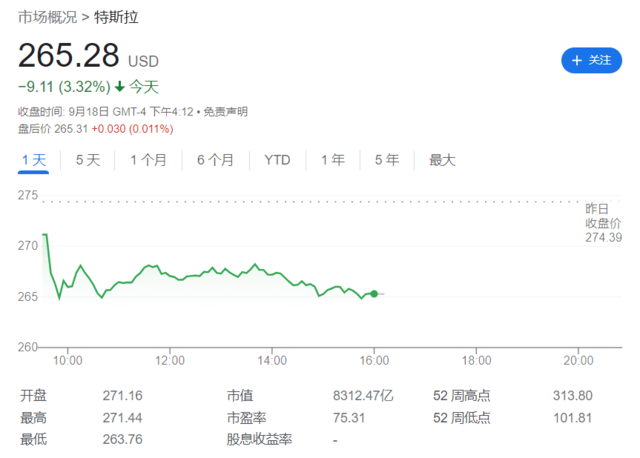

9月18日周一,特斯拉低開低走,收跌3.32%,報265.28美元。

此前高盛下調了該公司的盈利預期。高盛的分析師Mark Delaney在周一發布的一份報告中寫道:

我們認為,特斯拉可能會在2024年進一步下調價格,以支持更高的銷量,我們認為這將削弱成本降低帶來的每股收益增長。

由此,我們下調了特斯拉2023年和2024年每股收益的預期。

高盛預測,特斯拉降價將會對其利潤產生不利影響:

特斯拉在9月1日大幅降低了S和X兩類車的定價15-19%,并于8月中旬降低了Model Y在中國的定價。與此同時,特斯拉則提高了Model 3的更新版本Highland的定價,該版本現已在歐洲和中國銷售。

值得注意的是,特斯拉的新款Model 3 Highland版本并未出現在美國市場和英國等特定歐洲地區,這款車是否在美國上市,似乎取決于是否能夠獲得稅收優惠。最初,特斯拉的Model 3后驅和長續航版本僅獲得了3750美元的抵稅額。

此外,上個月,特斯拉已將其Model S Plaid在中國的價格下調了19%。

Delaney認為,即使降價,特斯拉第三季度的銷量仍將低于他之前的預期。在關鍵市場,特斯拉7月和8月的區域銷售數據高于第二季度前兩個月的數據,但他將第三季度特斯拉銷量預測下調至46萬輛。受到Highland推出的提振,并且考慮到大幅降價后S和X兩款車銷量的增加,他預計第四季度特斯拉銷量將反彈至49.4萬輛。整體來看,Delaney預計今年全年特斯拉的交付量預期達到184.2萬輛。

考慮到預期的ASP(平均售價)下降以及價格下降對汽車毛利率的影響,Delaney將2023年和2024年特斯拉的每股收益預期從之前的3.00美元/4.25美元分別下調至2.90美元/4.15美元。

Delaney表示:

我們對特斯拉的評級為中性,我們對特斯拉在行業中的領導地位和長期增長潛力的積極看法被中期利潤所遇到的不利因素所抵消。

Delaney繼續維持275美元的目標價,略高于華爾街給出的270.8美元的平均目標價。

和高盛的謹慎形成鮮明對比的是,上周摩根士丹利的Adam Jonas將特斯拉的目標價大幅上調了60%,他說,通過更快地采用機器人出租車和網絡服務,特斯拉的Dojo超級計算機可以使該公司市值增加多達5000億美元(目前特斯拉市值約為8000億美元)。報告發布之日,特斯拉一度狂漲超10%。

此外,周一早上,特斯拉還宣布正在與沙特阿拉伯就建立制造工廠進行“早期談判”。沙特阿拉伯主權財富基金是特斯拉競爭對手Lucid的主要投資者。高盛補充說,沙特正在吸引特斯拉“有權購買該公司電動汽車所需的一定數量的金屬和礦物”。特斯拉目前擁有六家超級工廠,并正在為第七家工廠尋找選址。

不過,該交易仍處于初期階段,并不能保證它會取得成果。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)