意見領(lǐng)袖 | 蔣飛、賀昕煜

核心觀點

結(jié)論:8月份財政收入增速繼續(xù)回落,但支出增速回升,表明積極的財政政策正在發(fā)力。當(dāng)前經(jīng)濟面臨一定壓力,維持復(fù)蘇勢能和管控地方債務(wù)或暫時難以兼顧。政府增強逆周期調(diào)節(jié),財政刺激力度加大,8月份地方財政收支差額超萬億。若要持續(xù)擴張財政,重啟特殊再融資債券等化債工具或許能緩解地方政府償債壓力,增強地方財政支出能力。中央政府需要把握好短期財政刺激力度和長期政府債務(wù)壓力的平衡。中國經(jīng)濟依靠短期財政刺激增速穩(wěn)定后,還是需要依靠改革支撐長期增長。

數(shù)據(jù):1-8月全國公共財政收入同比10.0%,前值11.5%;1-8月全國公共財政支出同比3.8%,前值3.3%;1-8月政府性基金收入同比-15.0%,前值-14.3%;1-8月政府性基金支出同比-21.7%,前值-23.3%。

要點:全國一般公共預(yù)算收入累計同比增速連續(xù)三個月下滑。從8月份當(dāng)月來看,公共財政收入12462億元,同比-4.59%,創(chuàng)年內(nèi)新低。一方面,去年8月份財政收入13062億元,是歷史最高的8月份當(dāng)月收入,因此存在高基數(shù)原因。另一方面,7月份國內(nèi)消費、房地產(chǎn)等宏觀經(jīng)濟低位運行,滯后一個月影響了8月份的財政收入。8月份財政收入進度是2016年以來最低,也反映出經(jīng)濟復(fù)蘇動能放緩的影響。

經(jīng)濟面臨一定壓力,財政刺激力度加大。1-8月全國一般公共預(yù)算支出171382億元,同比增長3.8%,前值3.3%。8月份當(dāng)月財政支出19759億元,同比增長7.2%,這也是今年以來最高的當(dāng)月增速。中央和地方財政同步發(fā)力,支出增速大幅上升。分中央和地方看,8月份當(dāng)月中央財政支出同比8.9%,前值3.8%;地方財政支出同比7.0%,前值-1.6%。在收入增速放緩的情況下,財政支出增長的背后是政府債發(fā)行加速。8月份,社融中政府債券融資11759億元,單月超萬億。

財政收入增速較低,財政刺激力度加大。8月份財政赤字7297億元,是歷史同期新高,比2022年8月5364億元的赤字還多出1933億元。雖然8月份財政赤字較高,但是從財政赤字占比和赤字使用進度來看,均處在2016年以來的中等水平,因此我們認為,財政支出仍可以加快,靠前發(fā)力。

賣地收入占政府性基金收入近八成,房地產(chǎn)市場調(diào)整周期下,賣地收入降幅擴大,導(dǎo)致政府性基金收入負增。1-8月,全國政府性基金預(yù)算收入3.4萬億元,同比下降15%,降幅繼續(xù)擴大0.7個百分點。為配合財政刺激,政府性基金支出增加,同比降幅收窄。1-8月全國政府性基金預(yù)算支出5.72億元,同比-21.7%,前值-23.3%。

1

中央和地方財政收入當(dāng)月增速雙雙負增

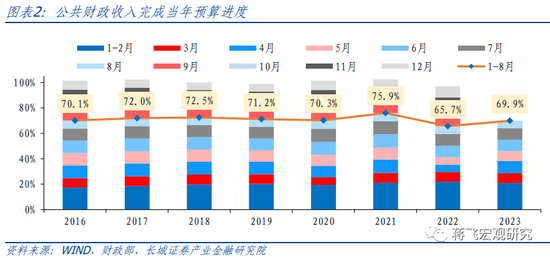

2023年1-8月全國一般公共預(yù)算收入151796億元,同比增長10%,增速比1-7月再度降低了1.5個百分點。全國一般公共預(yù)算收入累計同比增速連續(xù)三個月下滑。從8月份當(dāng)月來看,公共財政收入12462億元,同比-4.59%,創(chuàng)年內(nèi)新低。一方面,去年8月份財政收入13062億元,是歷史最高的8月份當(dāng)月收入,因此存在高基數(shù)原因。另一方面,7月份國內(nèi)消費、房地產(chǎn)等宏觀經(jīng)濟低位運行,滯后一個月影響了8月份的財政收入。

8月份財政收入進度是2016年以來最低,也反映出經(jīng)濟復(fù)蘇動能放緩的影響。8月份財政收入占全年預(yù)算收入的比重為5.7%,是2016年以來新低。實際上自4月份以來,隨著經(jīng)濟增長面臨一定困難,收入進度相對過去幾年來說就較為緩慢。1-8月財政收入進度69.9%,是2016年以來的次低水平。我國經(jīng)濟復(fù)蘇所面臨的內(nèi)需不足,外需疲弱的壓力或?qū)⒊掷m(xù),財政收入可能繼續(xù)面臨挑戰(zhàn)。

8月份單月中央和地方財政收入雙雙負增。1-8月中央財政收入69687億元,同比增長9.5%,前值11.2%;地方本級財政收入82109億元,同比增長10.3%,前值11.8%。8月單月來看,中央與地方財政收入分別為5838億元和6624億元,同比分別為-5.46%和-3.82%,增速雙雙轉(zhuǎn)負并創(chuàng)年內(nèi)新低。7月份地方財政收入占全年預(yù)算收入的5.7%,是2016年以來最低位,地方財政壓力依然較大。

稅收方面,1-8月累計,全國稅收收入127885億元,同比增長12.9%,前值14.5%。7月單月稅收收入10354億元,同比-2.2%,前值4.5%,年內(nèi)首次負增。分項來看,1-8月四大稅種僅國內(nèi)增值稅正增長,而企業(yè)所得稅、個人所得稅、國內(nèi)消費稅同比均為負增。1-8月國內(nèi)增值稅同比增長70.7%,主要是去年同期留抵退稅較多,基數(shù)較低。1-8月國內(nèi)消費稅同比減少9.0%,企業(yè)所得稅同比減少7.6%,個人所得稅同比減少0.1%。

房地產(chǎn)市場仍在調(diào)整期,地產(chǎn)相關(guān)稅收后續(xù)可能仍有壓力。8月單月,房產(chǎn)稅同比增長20.6%,原因可能是去年8月低基數(shù)的影響,而不是房地產(chǎn)市場轉(zhuǎn)暖。2023年8月房產(chǎn)稅同比-8.7%。8月份契稅同比-0.4%,土地增值稅同比5.8%,也都處于較低位。1-8月份全國商品房銷售面積累計同比-7.1%,降幅繼續(xù)擴大。8月份,一系列房地產(chǎn)政策相繼出臺,預(yù)計可以緩解短期內(nèi)房地產(chǎn)市場壓力,但長期來看,房地產(chǎn)市場下行壓力依然存在。

2

8月份財政支出力度加大

經(jīng)濟面臨一定壓力,財政刺激力度加大。1-8月全國一般公共預(yù)算支出171382億元,同比增長3.8%,前值3.3%。從當(dāng)月來看,8月份當(dāng)月財政支出19759億元,同比增長7.2%,這也是今年以來最高的當(dāng)月增速。8月份財政支出占全年預(yù)算支出比重為7.2%,1-8月支出進度62.3%,均處在2016年以來的中游水平,但相對前幾個月來說,支出進度明顯加快。這表明在經(jīng)濟復(fù)蘇動能轉(zhuǎn)弱之后,政府增強逆周期調(diào)節(jié),財政刺激力度加大。

中央和地方財政同步發(fā)力,支出增速大幅上升。分中央和地方看,中央一般公共預(yù)算本級支出22546億元,同比增長6.5%;地方一般公共預(yù)算支出148836億元,同比增長3.3%。8月份當(dāng)月中央財政支出2929億元,同比8.9%,前值3.8%;地方財政支出16830億元,同比7.0%,前值-1.6%。在收入增速放緩的情況下,財政支出增長的背后是政府債發(fā)行加速。8月份,社融中政府債券融資11759億元,單月超萬億。

社會保障和支出就業(yè)高增反映出經(jīng)濟復(fù)蘇轉(zhuǎn)弱后失業(yè)率較高的問題。1-8月社會保障和就業(yè)支出27357億,累計同比8.1%,前值7.3%,依然是累計增速最高的主項。

3

8月份財政赤字創(chuàng)歷史同期新高

財政收入增速較低,財政刺激力度加大,8月份財政赤字創(chuàng)1990年有記錄以來歷史同期最高。8月份財政赤字7297億元,比2022年8月5364億元的赤字還多出1933億元。8月份財政赤字占全年預(yù)算赤字的12.6%,1-8月財政收支差額1.96萬億元,赤字(一般財政收入口徑)使用進度33.9%。雖然8月份財政赤字較高,但是從財政赤字占比和赤字使用進度來看,均處在2016年以來的中等水平,因此我們認為,財政支出仍可以加快,靠前發(fā)力。

8月份地方財政赤字破萬億,創(chuàng)2009年有記錄以來歷史同期新高。8月份地方財政本級財政收入6624億元,同比-3.82%,前值1.84%;財政支出16830億元,同比6.95%,前值-1.61%。收入增速下降而支出增速上升,導(dǎo)致8月份地方財政赤字10206億元。1-8月,地方財政收入差額(收入-支出)-6.67萬億元,赤字(一般財政收支口徑)使用進度55.8%,處于2016以來的較低水平。

上半年,地方財政支出因政府債壓力而受限,即使8月份地方財政赤字創(chuàng)同期歷史新高,從全年來看赤字使用進度依然偏慢。在這種情況下,重啟特殊再融資債券等化債工具能夠有效緩解地方政府償債壓力,地方政府支出力度就會加強,提振經(jīng)濟信心。后續(xù),隨著政府債發(fā)行加快,積極的財政政策正在發(fā)力。

4

政府性基金赤字增加

賣地收入占政府性基金收入近八成,房地產(chǎn)市場調(diào)整周期下,賣地收入降幅擴大,導(dǎo)致政府性基金收入嚴重負增。1-8月,全國政府性基金預(yù)算收入3.4萬億元,同比下降15%,降幅繼續(xù)擴大0.7個百分點,其中地方賣地收入2.71億元,同比下降19.6%,降幅繼續(xù)擴大了0.5個百分點。單月來看,8月份全國政府性基金收入5378億元,同比-18.5%,其中賣地收入4221億元,同比-22.2%。

為配合財政刺激,政府性基金支出增加,同比降幅收窄。1-8月全國政府性基金預(yù)算支出5.72億元,同比-21.7%,前值-23.3%。7月當(dāng)月政府性基金支出8071億元,同比-10.1%,前值-35.9%,降幅均明顯收窄。1-8月,政府性基金預(yù)算收支缺口(收入-支出)擴大至2.32萬億元,已達全年預(yù)算的58.41%,缺口使用進度較快。若延續(xù)積極的財政刺激力度,不排除政府性基金赤字超出預(yù)算的可能。

當(dāng)前,維持復(fù)蘇勢能和管控財政赤字或難以兼顧,積極的財政政策正在發(fā)力,財政赤字也在大幅增加。在《20230828 全年如何實現(xiàn)GDP目標(biāo)?》報告中,我們認為,如果居民消費維持相對低位,則需要政府部門“托底”,這需要政府債券增發(fā)1.5萬億元左右,對應(yīng)一般公共預(yù)算口徑的赤字需提高約5000億元。短期內(nèi),政府積極擴張財政可以有效促使經(jīng)濟回升,但長期內(nèi)地方政府赤字大幅增加,也導(dǎo)致了地方政府債壓力。因而中央政府需要把握好平衡好短期財政刺激力度和長期政府債務(wù)壓力的平衡。中國經(jīng)濟依靠短期財政刺激增速穩(wěn)定后,還是需要依靠改革支撐長期增長。

風(fēng)險提示

國內(nèi)宏觀經(jīng)濟政策不及預(yù)期;降息降準(zhǔn)不及預(yù)期;財政政策超預(yù)期;信用事件集中爆發(fā)

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼