民生證券周君芝、譚浩弘

民生證券認為,當前美國不存在制造業“超級周期”的特征;在下一次降息周期到來前,也難言具備開啟制造業“超級周期”的潛力。但是,受產業政策和科技發展的驅動,半導體行業的結構性復蘇或可期待。

要點

由于美國制造業建設支出近期出現了大幅上升,“美國正處于制造業超級周期早期階段”的觀點甚囂塵上。這一敘事似乎暗合近期美國經濟數據的韌性,其真實性究竟如何?

如何理解近期美國制造業建設支出激增?

通俗來看,美國制造業建設支出就是制造業企業設備和建筑的在建價值。

市場之所以關注這一指標,是因為建設支出的上升往往意味著后續產能擴張和產出的增加。而目前,在美聯儲的快速加息下,美國制造業建設支出逆風激增,達到歷史最高水平。

我們認為,供應鏈壓力和產業政策推升了美國電子行業的建設支出。

首先,拆解數據后,我們發現近期的美國制造業建設支出的激增主要由電子行業拉動。拜登政府推出的產業政策(比如《芯片法案》)以及疫情后供應鏈的壓力是半導體企業增加在美國投資的兩大主要因素。

制造業“超級周期”的三大特征

我們發現,21世紀以來,美國出現過兩輪制造業強周期,分別是2003-2007年以及2010-2014年。通過分析這兩段時期美國經濟的特征,我們或許可以得到當下是否新一輪制造業“超級周期“的線索。

這兩段時間里,美國宏觀經濟呈現了三個顯著的特征:

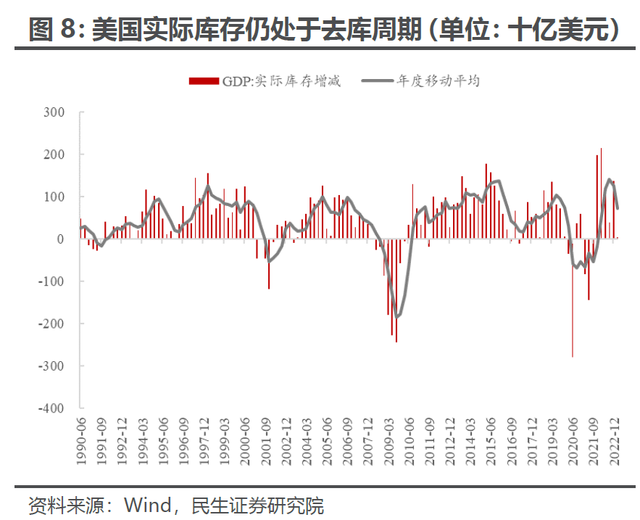

第一,從經濟周期角度分析,每次制造業強周期大多伴隨補庫以及產能利用率的大幅提升。

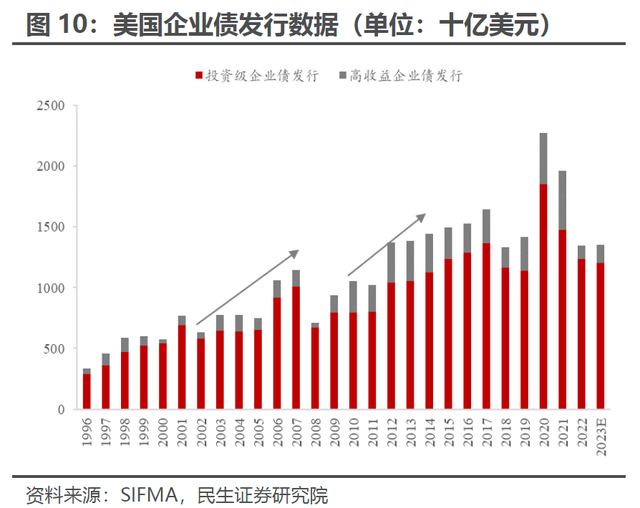

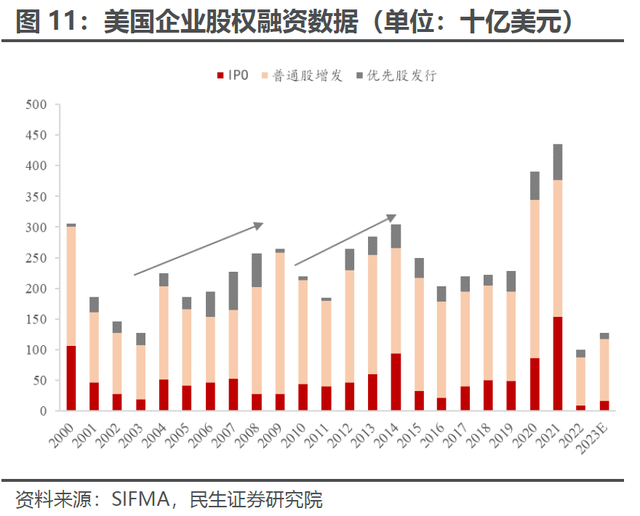

第二,從金融條件角度看,制造業強周期需要一個良好的企業融資環境。上兩輪制造業強周期中,美國企業在發債、股權融資、以及銀行貸款的規模上均趨勢性上行。

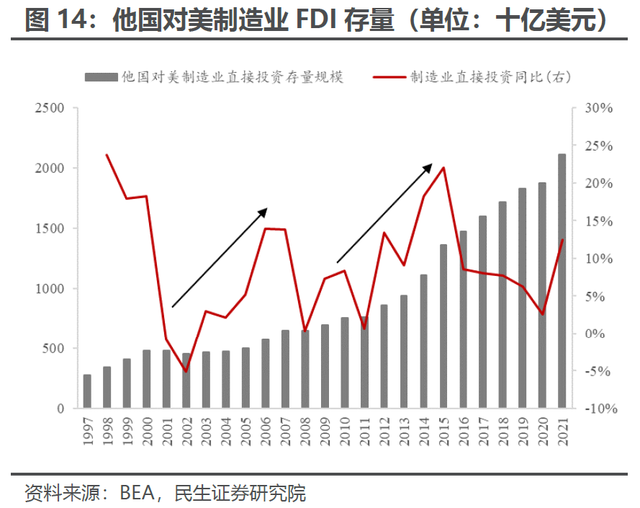

第三,在上兩輪制造業強周期中,我們都看到了外資流入的影子。

當下美國可能不具備開啟制造業“超級周期”的條件

對比上兩輪制造業強周期和當下美國的宏觀數據后我們發現,美國開啟新一輪制造業“超級周期”可能是一個偽命題。

首先,美國仍處于明顯的去庫周期,且制造業產能利用率位于歷史高位,進一步顯著提高的空間有限。

第二,在美聯儲快速加息的背景下,美國企業的直接融資和間接融資均受到了較大阻力,仍處于去杠桿階段。近期美股企業債發行、股權融資數據都不甚理想,銀行貸款增速也在快速下降,美國企業融資較為艱難。而且,歷史經驗表明,企業杠桿率要觸底回升,可能需要美聯儲降息的推動。

第三,最近外國企業對美國制造業直接投資的金額也在降低。

雖然沒有“超級周期”,但半導體行業的結構性復蘇或可期待

雖然我們認為美國不存在制造業“超級周期”的特征,但在分析中,我們發現美國半導體行業數據存在著結構性的亮點。

第一,以目前的需求強度計算,美國電子行業庫存仍很高;但如果未來需求能得到提振,那么電子行業在較低的產能利用率下,或許存在擴張的空間。近期半導體行業在新的應用場景的發展可能會提供這一契機。

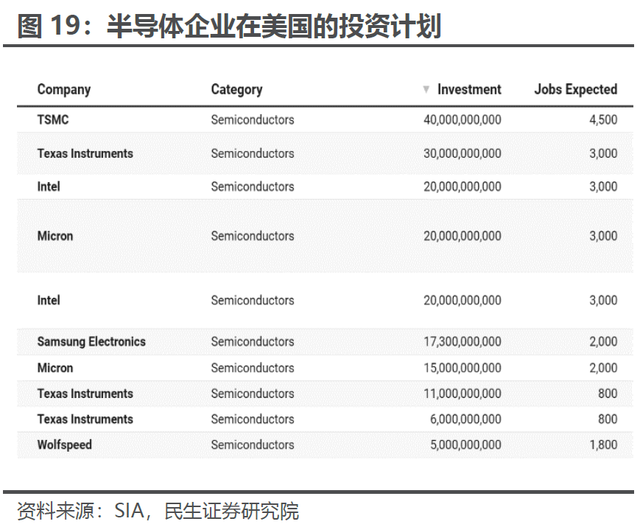

第二,目前不少海外半導體企業宣布了在美國的巨額投資計劃,未來外資流入或有所加速。2020年5月至2023年5月期間,美國已宣布的前十大半導體投資項目中,出現了臺積電、三星等非美企業的身影,累計投資額近600億美元。

目錄

正文

一、如何理解美國制造業建設支出激增?

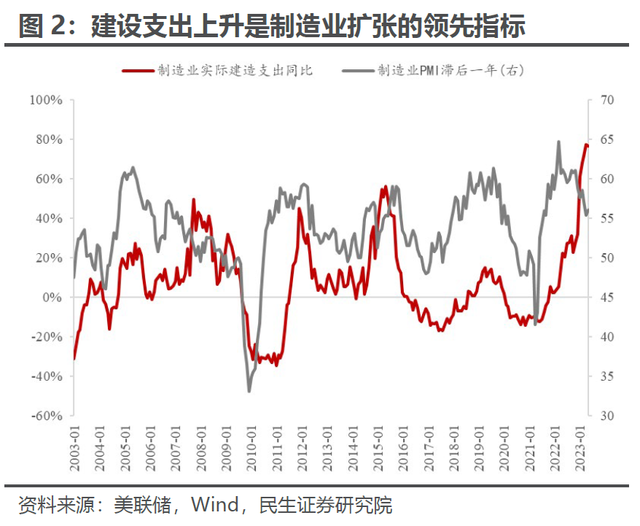

1.1 建設支出上升是制造業擴張的領先指標

建設支出(construction spending),又稱施工到位價值(value of construction put in place,VIP),是由美國商務部普查局月度公布的對在美建設工程完成價值的估計。該調查主要涵蓋建筑的增改擴建、設備的建造安裝這兩類建設活動。在住宅建設支出和非住宅建設支出的大類劃分之下,非住宅建設支出可按行業性質繼續分類,制造業建設支出正是處于這一層級之中,而制造業建設支出又可進一步按制造業行業細分為16個小類。

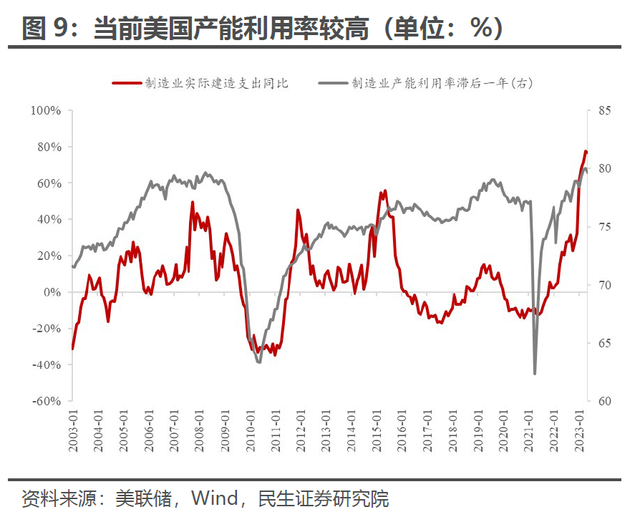

目前美國制造業建設支出逆風激增,建設支出的上升往往意味著后續產能擴張和產出的增加。

2022年3月至今,美聯儲共加息累計500BP,加息節奏之快歷史罕見。然而本輪加息中,美國制造業建設支出卻逆風增長。2023年5月,美國制造業實際建設支出同比達76.6%,絕對值更是達到了歷史最高水平。

一般來說,制造業周期需要經歷“需求提高→前期投資(建設支出)→產能擴張→產出增加”的傳導鏈,因此建設支出的飆升讓市場認為美國新一輪“制造業超級周期”可能在醞釀。數據上,制造業PMI領先制造業實際建設支出的增速約一年,但目前兩者的背離讓人費解。美國制造業能在需求整體不足的情況下走出超級周期嗎?

1.2 供應鏈壓力和產業政策推升美國電子行業的建設支出

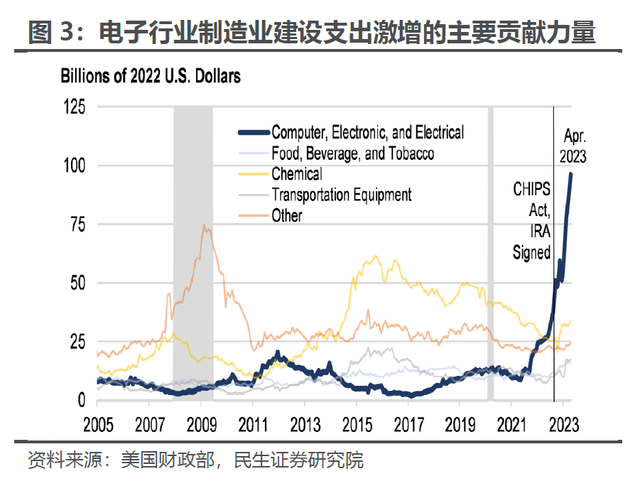

首先,近期的美國制造業建設支出的激增主要由電子行業拉動。

2023年6月,美國財政部發布了一份分析美國制造業建設支出的研究報告。報告指出,計算機、電子和電氣設備行業是制造業建設支出激增的主要貢獻力量。23年1-4月計算機、電子和電氣設備行業的平均建設支出規模大體相當于制造業其他行業的總和。

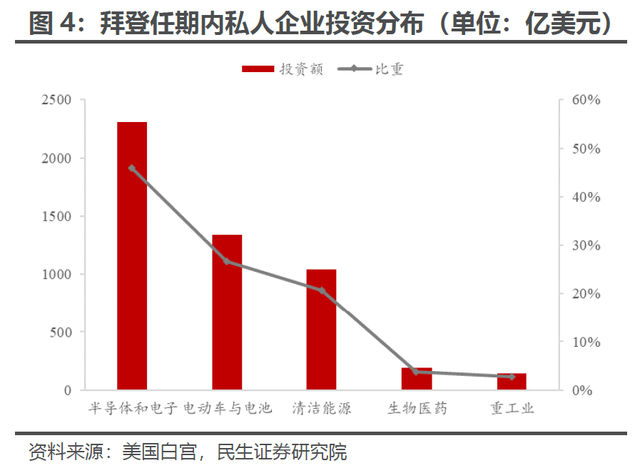

另外,美國白宮統計,自拜登任總統以來,私人企業在美國境內投資“21世紀工業”超5000億美元。其中,半導體及電子行業投資額最高,達2310億美元;電動車和電池行業次之,投資規模達1340億美元。這一數據也從側面印證了美國電子行業投資規模之大。

推動美國電子行業建造支出的一大因素是拜登政府推出的產業政策。

2022年8月,美國總統拜登正式簽署《2022芯片和科學法案》(Chips and Science Act of 2022,以下簡稱“芯片法案“),旨在促進美國半導體制造業的發展并保障其供應鏈安全。《芯片法案》為半導體行業提供超過500億美元的資金支持,但要求受補貼的企業需要對美國半導體行業進行投資,并使用美國生產的建筑材料。因此,像臺積電、英特爾等企業均有在美國建廠的計劃,從而推升了電子行業的建造支出。

不過,我們也發現,美國電子行業的建造支出在《芯片法案》落地前就已經開始快速上升。這意味著,除產業政策外,背后還有另外的推動因素。

疫情后供應鏈的壓力也是迫使半導體公司增加投資的另一因素。

新冠疫情開始后,歐美大規模財政補貼推升了終端需求,但疫情因素讓企業在生產端很難匹配需求的增速。疊加一系列運輸問題(如航線堵塞等),全球供應鏈壓力從2020年末開始快速上升,并在2021年末達到高峰。供應鏈壓力快速上升的時間和美國制造業建設支出上升的時間基本吻合,供應鏈壓力可能讓部分企業重新考慮在本國建廠,或者增加投資以擴大產能,從而推升建造支出。

二、到底什么是制造業“超級周期”?

2.1 21世紀以來,美國經歷了兩輪制造業強周期

要判斷這一次制造業建造支出的上升是否會帶動一輪“制造業超級周期”,我們首先需要知道的是:美國近年來有沒有出現過制造業強周期?

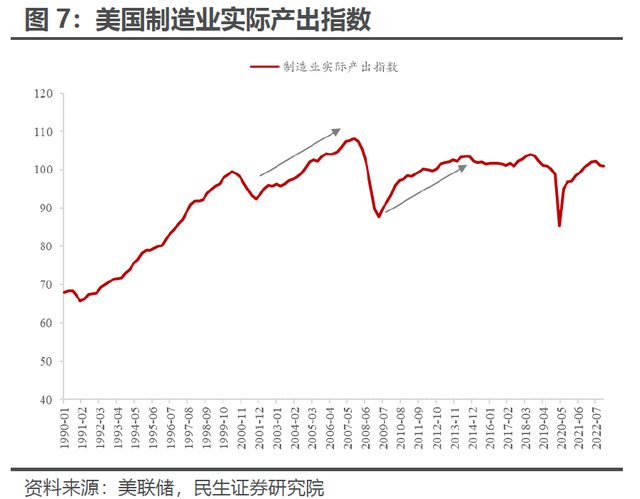

對比美國制造業建設支出和制造業實際產出的數據,可以發現,在2001年互聯網泡沫破裂和2008年次貸危機引發的兩次經濟衰退之后,美國制造業數據均出現了大幅上行。基于此,我們認為在2003-2007年以及2010-2014年,美國出現了兩輪制造業強周期。在2018年前后美國制造業PMI也表現亮眼,但制造業建設支出和實際產出上未看到明顯上行,我們認為當時只是特朗普減稅政策帶來的制造業短暫繁榮,并非一個強周期。

2.2 制造業強周期的宏觀特征

第一,從經濟周期角度分析,每次制造業強周期大多伴隨補庫以及產能利用率的大幅提升。

制造業強周期的標志是產出的提高,在經濟數據上往往體現為庫存和產能利用率的上升。以美國GDP中的實際庫存增減分項計算,美國實際庫存在上兩輪制造業強周期中分別于2001年Q4和2009年Q4見底,又分別在2006年Q4和2015年Q4見頂。同時,在這兩輪制造業周期中,隨著產能擴張,美國制造業產能利用率都最終上升至80%左右的高位。

目前,截至2023年Q1,美國實際庫存仍處于典型的去庫周期,未看到觸底回升的跡象。在產能利用率方面,2023年5月美國制造業產能利用率錄得78.4%的高位。從歷史數據看,產能利用率進一步提升的空間比較有限。總的來說,從經濟周期的位置看,美國當下或許并不處于新一輪制造業強周期開啟的位置。

第二,從金融條件角度看,制造業強周期需要一個良好的企業融資環境。

在制造業強周期中,企業在進行資本開支和擴張產能的同時,往往需要大量的融資以籌集資金。我們發現,在上兩輪的制造業強周期中,美國企業進行直接融資和間接融資都較為順利,美國融資環境較寬松。

直接融資端,在2002-2007年和2010-2014年期間,美國企業債發行和股權融資規模基本維持上升趨勢。目前,在美聯儲快速加息的背景下,美國企業的直接融資受到了較大阻力。2021年后,美國企業債發行和股權融資均出現明顯下跌。據我們測算,2023年美國企業債發行和股權融資規模或分別為1.35萬億美元和1269億美元,甚至不如2014年的水平。

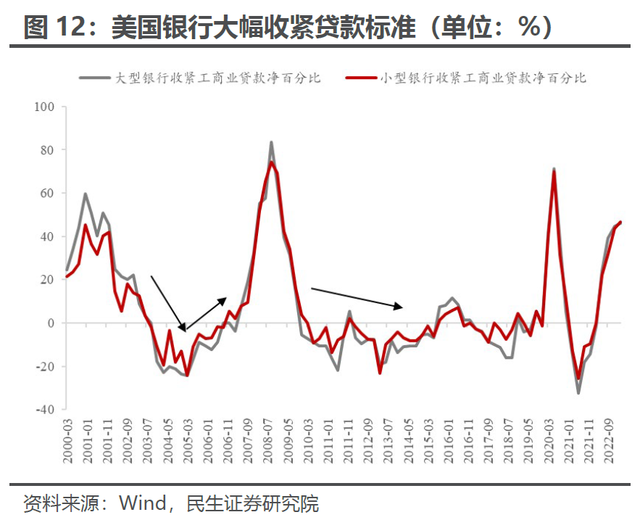

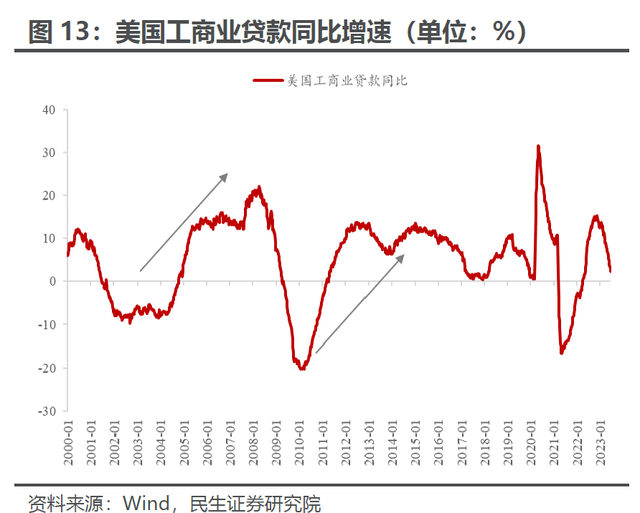

間接融資端,上兩輪制造業強周期期間,美國商業銀行發放工商業貸款的信貸標準均比較寬松(2005年后小幅收緊,但仍處于歷史偏寬松水平)。近期由于美聯儲加息疊加美國銀行業風波的影響,商業銀行大幅收緊了工商業貸款的信貸標準,企業的貸款難度顯著難于上兩輪周期。最終結果是,目前美國工商業貸款增速則是快速下行。

第三,在上兩輪制造業強周期中,我們都看到了外資流入的影子。

歷史上美國本土制造業經歷了大量向外轉移的過程,這就導致在上兩輪的制造業強周期里,我們都看到了外資流入的現象,或者說所謂的“制造業回流”。

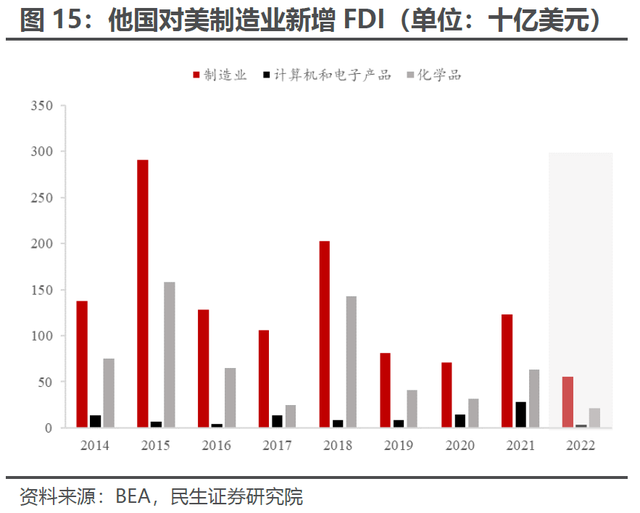

在2002-2007年以及2010-2014年,其他國家對美國制造業的FDI存量規模增速一直上升。同時,根據美國經濟分析局最新的數據,2022年其他國家對美國直接投資的新增金額為1775億美元。其中,對制造業的新增直接投資僅為552億美元,對電子行業的投資則為35億美元。目前看來,外資對美國制造業的投資金額并不大。

三、當下美國可能不具備開啟制造業“超級周期”的條件

在文章上一部分,我們提到一個典型的制造業強周期,往往需要受到經濟周期、融資環境和外資流入等因素的助力。

同時,我們的分析也表明,無論從庫存和產能周期、融資環境還是外商投資的角度,目前美國均沒有顯示出制造業強周期的特征。那么,未來美國有沒有開啟制造業強周期的潛力?

首先,美國電子行業可能存在產能擴張的空間,但空間相對有限。

可以看到,美國計算機和電子產品相關行業的產能利用率在2021年后持續下跌,目前正處于多年來的偏低水平,與制造業整體的產能利用率明顯背離。也就是說,從產能利用率的角度,美國電子行業確實有提升的空間。

但是,從庫存的角度,美國計算機和電子產品行業的存貨出貨比在2023年5月錄得1.89,位于近20年來的高位。也就是說,以目前的需求強度計算,美國電子行業庫存很高;但如果未來需求能得到提振,那么電子行業在較低的產能利用率下,或許存在擴張的空間。

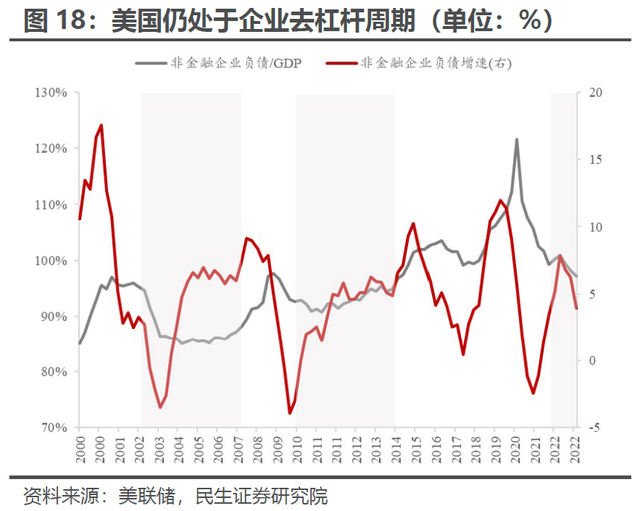

第二,美國仍處于典型的企業去杠桿周期,企業擴表或需要降息作為契機。

在上兩輪制造業強周期中,美國非金融企業的負債增速和杠桿率都出現了明顯的上行。這意味著,制造業的擴張往往伴隨著企業的擴表,或者說加杠桿。當前,美國非金融企業的負債增速和杠桿率均處于下行通道。考慮到當前的融資環境,美國或正處于典型的企業去杠桿周期。從歷史數據看,大多數時候企業杠桿率的觸底回升,往往都受到美聯儲降息的推動。也就是說,美國要真正進入到制造業“超級周期”,可能需要等待下一次降息周期的開啟。

最后,目前不少海外半導體企業宣布了在美國的巨額投資計劃,未來外資流入或有所加速。

得益于《芯片法案》的帶動,近期不少非美半導體企業均宣布在美國進行投資。根據SIA統計,在2020年5月至2023年5月期間,美國已宣布的前十大半導體投資項目中,出現了臺積電、三星等非美企業的身影,累計投資額近600億美元。這意味著,未來數年海外企業對美國半導體行業的直接投資規模將繼續增加。

總的來說,當前美國制造業面臨產能擴張空間有限、融資條件惡化、以及外資流入下降等逆風因素。不過在行業結構上,美國半導體行業產能或存在一定的擴張空間;且得益于拜登政府《芯片法案》的推動,外資對美國半導體行業的投資或將繼續提高。

因此,我們認為,當前美國不存在制造業“超級周期”的特征;在下一次降息周期到來前,也難言具備開啟制造業“超級周期”的潛力。但是,受產業政策和科技發展的驅動,半導體行業的結構性復蘇或可期待。

風險提示:海外地緣政治發展超預期,美國制造業回流速度超預期,海外央行貨幣政策超預期。

本文作者:周君芝S0100521100008,譚浩弘S0100522100002,來源:民生證券研究院,原文標題:《解密美國制造業“超級周期” | 民生·周君芝團隊》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)