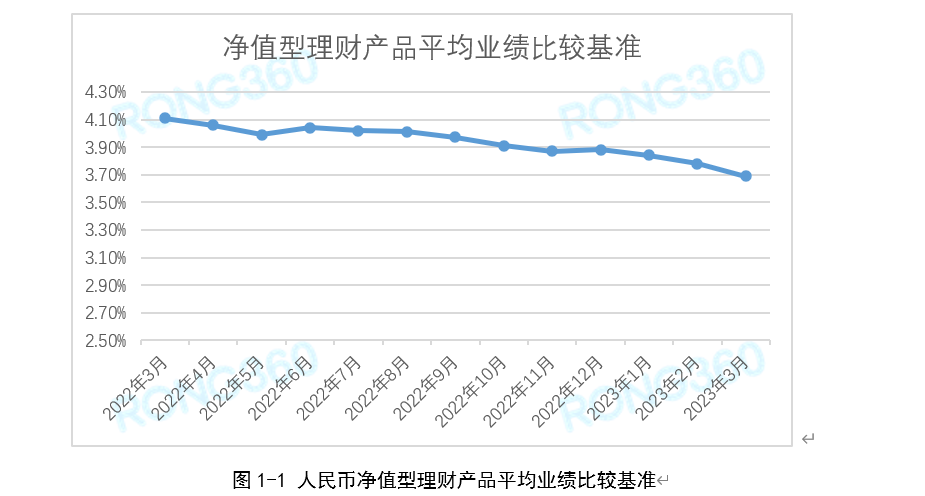

21世紀經濟報道記者 葉麥穗 廣州報道 理財產品的業績比較標準節節走低。根據融360數字科技研究院監測數據,2023年3月人民幣凈值型理財產品平均業績比較基準為3.69%,環比下跌9BP,同比下跌42BP,這也是自理財產品向凈值化轉型以來的最低水平。

理財公司產品業績比較基準跌幅大

在發行凈值型理財產品的金融機構類型中,2023年3月,理財公司產品平均業績比較基準為3.68%,環比下跌17BP;城商行平均業績比較基準為3.71%,環比下跌5BP;農商行平均業績比較基準為3.68%,環比下跌5BP。

各類機構理財產品平均業績比較基準都有一定幅度下跌,理財公司跌幅較大。從不同風險等級凈值型理財產品來看,2023年3月PR1級產品平均業績比較基準為2.75%,環比上漲7BP;PR2級產品平均業績比較基準為3.69%,環比下跌8BP;PR3級產品平均業績比較基準為4.16%,環比下跌9BP。從投資類型來看,3月份固定收益類理財產品平均業績比較基準為3.69%,環比下跌8BP;混合類理財產品平均業績比較基準為4.44%,環比下跌41BP。

3月份理財公司42.82%產品配置了權益類資產,較上個月下降了10.57個百分點,92.43%產品權益類資產的配置比例在20%及以內。理財公司產品業績比較基準下降,與權益類資產配置比例下降有一定關系。

各類理財公司平均期間年化收益率均達5%以上

從不同類型理財公司來看,一季度國有銀行理財子公司產品平均凈值增長率為1.27%,平均期間年化收益率為5.1%,凈值下跌比例為1.29%;股份制銀行理財子公司產品平均凈值增長率為1.35%,平均期間年化收益率為5.46%,凈值下跌比例為0.72%;地方性銀行理財子公司產品平均凈值增長率為1.28%,平均期間年化收益率為5.17%,凈值下跌比例為2.18%;合資理財公司產品平均凈值增長率為1.34%,平均期間年化收益率為5.4%,凈值下跌比例為13.45%。

對于一季度理財產品變化的原因,融360數字科技研究院分析師劉銀平認為,各類理財公司的產品一季度收益表現差別不大,合資理財公司中高風險產品比例相對較高,產品凈值表現差異較大,凈值下跌比例較高。

從不同投資類型產品來看,一季度固定收益類產品平均凈值增長率為1.26%,平均期間年化收益率為5.09%,凈值下跌比例為0.84%;混合類產品平均凈值增長率為1.2%,平均期間年化收益率為4.82%,凈值下跌比例為6.12%;權益類產品平均凈值增長率為1.46%,平均期間年化收益率為5.88%,凈值下跌比例為28.57%;商品及金融衍生品類產品平均凈值增長率為10.96%,平均期間年化收益率為44.22%,無產品凈值下跌。

權益類產品風險較高,產品凈值下跌比例也較高,但不同產品的收益差距較大,在行情好的情況下整體投資收益率要高于固收類和混合類產品;商品及金融衍生品類產品數量較少,收益可比性不高。

劉銀平表示,今年一季度理財市場有所回暖,產品發行數量連續增長,理財凈值持續修復,“破凈”率大幅下跌,整體投資收益水平較高,這主要取決于穩定且向好的股債市場。今年理財市場預期相對樂觀,不過未來理財產品收益率是否會持續回升并不確定,目前經濟復蘇基礎還不牢固,貨幣政策穩健偏寬松,股市、債市可能再次發生短期震蕩的情況,理財市場波動將成為常態。

理財公司投資風格趨于穩健,表現在兩方面,一是在配置權益類資產方面更加謹慎,二是混合估值法已成為封閉式產品的主流估值法,旨在為投資者提供穩穩的收益。投資者購買理財產品需要重點評估產品的風險情況,包括風險等級、投資類型、投資方向、歷史凈值等情況。

(作者:葉麥穗 )

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)