來源:華爾街見聞

此次OPEC+的行動(dòng)是防御性的,是對價(jià)格下跌的回應(yīng)。而油市可持續(xù)好轉(zhuǎn)需要需求面有驚喜,不是先發(fā)制人減少供應(yīng)。供應(yīng)引起的價(jià)格上漲將對需求產(chǎn)生負(fù)面影響。對信用市場而言,減產(chǎn)可能是比銀行危機(jī)更大的中期挑戰(zhàn)。

OPEC+減產(chǎn)似乎失去了威力。上周日意外宣布減產(chǎn)后,本周一亞市盤中,布倫特原油日內(nèi)曾漲超8%,最終收漲逾6%,雖然也創(chuàng)下了去年3月以來最大漲幅,但在去年夏季從俄烏沖突的沖擊中恢復(fù)過來之后,好些周原油都有這種漲幅。

周一原油的確大漲,但看來并沒有像上個(gè)月歐美銀行業(yè)危機(jī)那樣、或者像去年秋季英國國債危機(jī)那樣改變市場的游戲規(guī)則。為什么會這樣?這可能部分源于,交易者開始懷疑石油生產(chǎn)國通過限制供應(yīng)保持價(jià)格上漲的能力。

投資研究機(jī)構(gòu)TS Lombard的高級經(jīng)濟(jì)學(xué)家Konstantinos Venetis就認(rèn)為:

通常,油市可持續(xù)好轉(zhuǎn)的秘訣是,需求面出現(xiàn)正面的驚喜,而不是先發(fā)制人的減少供應(yīng)。就像2022年秋季宣布的減產(chǎn)一樣,這次減產(chǎn)實(shí)質(zhì)上是一種防御性的舉措,減產(chǎn)國希望,全球經(jīng)濟(jì)今年能避開嚴(yán)重的經(jīng)濟(jì)衰退。我們的感覺是,在這個(gè)關(guān)頭,粘性的油價(jià)更有可能對經(jīng)濟(jì)增長施壓,而不是遏制已經(jīng)在進(jìn)行的廣泛通脹下降過程。對債市而言,這意味著,在通脹新?lián)鷳n的支持下,收益率飆升可能是短暫的。對股市而言,如果油價(jià)走強(qiáng),將對已經(jīng)下降的盈利預(yù)期構(gòu)成壓力。

Miller Tabak + Co.的首席市場策略師Matt Maley指出,供應(yīng)驅(qū)動(dòng)的油價(jià)上漲和需求驅(qū)動(dòng)的漲價(jià)完全是兩回事。他在報(bào)告中寫道:

如果油價(jià)會保持高位是因?yàn)楣?yīng)、而不是需求問題,那么,供應(yīng)引起的價(jià)格上漲將對需求產(chǎn)生負(fù)面影響。換句話說,高油價(jià)并不表示需求回升。相反,它將像上世紀(jì)70年代那樣造成經(jīng)濟(jì)增長下滑。供應(yīng)引發(fā)的油價(jià)上漲對經(jīng)濟(jì)體不利,尤其是很可能即將面臨信貸供應(yīng)大幅收縮的經(jīng)濟(jì)體。

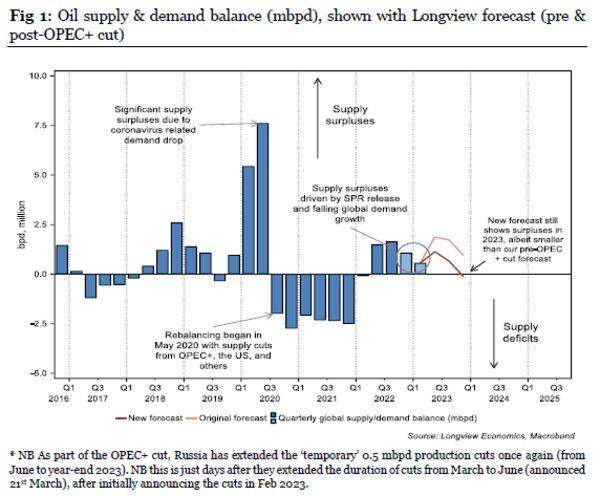

其他一些分析人士也普遍認(rèn)為,從根本上說,這次OPEC+的行動(dòng)是防御性的,是對價(jià)格下跌的回應(yīng)。Longview Economics駐倫敦的分析師Bradley Waddington認(rèn)為,

雖然OPEC+減產(chǎn)在短期內(nèi)提振了價(jià)格,但他們公告的性質(zhì)揭示了一些潛在的看跌因素,特別是提到,減產(chǎn)是針對油價(jià)下跌而宣布的。這進(jìn)一步凸顯了,OPEC+是價(jià)格的響應(yīng)者,而不是價(jià)格的制定者。換言之,這表明 OPEC+只是在油價(jià)已經(jīng)走軟后才減產(chǎn)。因此,除非油價(jià)進(jìn)一步下跌,否則OPEC+不太可能再次減產(chǎn)。油價(jià)可能必須進(jìn)一步跌到低于65美元左右,OPEC+才會再次削減供應(yīng)。

據(jù)Longview Economics估算,油市之前處于供應(yīng)過剩的軌道,OPEC+的減產(chǎn)應(yīng)該會在今年年底之前讓供需達(dá)到平衡。換句話說,減產(chǎn)是因?yàn)橛褪械牧觿荨⒍皇莾?yōu)勢采取的行動(dòng)。

法國興業(yè)銀行的歐洲信用團(tuán)隊(duì)指出,雖然信用市場對OPEC+減產(chǎn)反應(yīng)平靜,但中期來看,對信用市場而言,減產(chǎn)可能是比銀行業(yè)危機(jī)更大的挑戰(zhàn)。

法興強(qiáng)調(diào)的一個(gè)問題是,據(jù)尼日利亞石油部長所說,OPEC+的目標(biāo)是讓油價(jià)回升到90美元/桶,相當(dāng)于回到俄烏沖突爆發(fā)前幾個(gè)月的水平。那將給信用市場制造兩個(gè)挑戰(zhàn)

- 一是能源價(jià)格上漲會給央行施加加息的壓力。法興的經(jīng)濟(jì)學(xué)家仍預(yù)計(jì)歐洲的關(guān)鍵利率峰值為4%。目前,信用息差和關(guān)鍵利率峰值預(yù)期的相關(guān)性為負(fù),但這種相關(guān)性非常不穩(wěn)定。一旦再次轉(zhuǎn)為正相關(guān),能源漲價(jià)很可能推動(dòng)息差增擴(kuò)。

- 二是能源漲價(jià)將打擊企業(yè)盈利。迄今為止,薪資上漲還沒有影響利潤,去年四季度的利潤接近周期高位。但美國上市公司的一季度財(cái)報(bào)季只有兩周就要揭幕,還需要觀察成本的增長速度是否已經(jīng)超過產(chǎn)出價(jià)格的速度。

法興依然認(rèn)為,下一場真正的信用危機(jī)不會是金融業(yè)、而是非金融業(yè)的。出于這個(gè)原因,法興預(yù)計(jì),事實(shí)很可能證明,OPEC+減產(chǎn)比銀行業(yè)危機(jī)更應(yīng)該引起信用市場的長期關(guān)注。

風(fēng)險(xiǎn)提示及免責(zé)條款

市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。本文不構(gòu)成個(gè)人投資建議,也未考慮到個(gè)別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)