財聯社5月5日訊(編輯 瀟湘)在本周三的美聯儲5月利率決議之前,也許很多交易員已經預料到:鑒于美聯儲此前已經做到極致的預期管理——提前把加息50個基點和縮表的想法透露給市場,華爾街應該可以在昨夜躲過一場大跌。然而,卻或許鮮有人能想到,市場最終不僅熬過了翻倍式加息和縮表的利空,反而迎來了數十年未遇的罕見漲幅……

美聯儲周三罕見地批準將利率上調50個基點,并宣布計劃從下個月開始縮減其近9萬億美元資產組合,以雙管齊下的方式降低處于40年高位的通脹率。

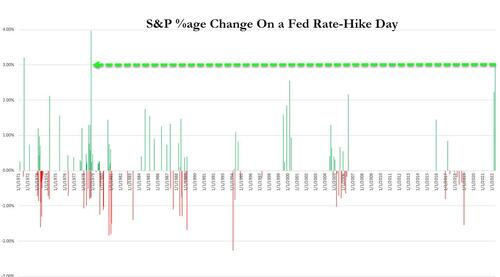

對于足球迷而言,昨夜歐冠半決賽上皇馬最后時間段的史詩級三球逆轉,堪稱是比昔日伊斯坦布爾之夜更神奇的逆襲經歷。而幾乎就在同一時間,金融市場也正上演著歷史罕見的“大奇跡日”行情:為遏制持續飆升的通脹,美聯儲昨夜祭出的緊縮行動力度堪稱是22年之最,而標普500指數卻創下了44年來最大的加息日漲幅。

昨日議息夜“超水平發揮”的鮑威爾,可以說完成了他四位前任——沃爾克、格林斯潘、伯南克和耶倫都從未實現過的壯舉。1978年,上一次在加息日出現比昨夜更大漲幅時,當時的美聯儲主席還是威廉·米勒,而他也是美聯儲歷史上任期最短的一任主席。

為何激進加息,卻迎來強勁上漲

為何美聯儲祭出了“加息50基點+縮表”的激進緊縮組合拳,美股依然能如收獲利好般強勁上漲?其中究竟有何玄機與門道?

其實,這個問題背后的答案并不難探尋,甚至類似的情況在過去幾次美聯儲議息日中已經反復上演——盡管美聯儲議息日作出的決定本身是鷹派的,但由于美聯儲鷹派官員或市場人士,在會前就已經大幅推高了市場預期,因而當靴子真正落地、最危險的情境假設并未兌現時,市場反而將鷹派美聯儲決議本身當作了利好,因為美聯儲最終采取的行動只是在追趕那些市場已經知道的事情……

以昨夜為例,最大的行情勝負手其實只有一個:美聯儲主席鮑威爾否決了未來幾次會議加息75個基點的可能性。

而即便未來兩次會議加息50個基點的風險在以往看來本身便已足夠鷹派,但如同患上“斯德哥爾摩綜合征”的市場投資者,卻反而長舒了一口氣,并反過來開始為美聯儲“搖旗吶喊”……

以下是對昨夜美聯儲決議四大主要看點的詳細解讀:

美聯儲議息日最大“利好”:未考慮單次加息75基點

美聯儲周三在為期兩天的政策會議上宣布,將把基準聯邦基金利率上調50個基點至0.75%-1%的目標區間,符合市場預期。這是美聯儲自2000年5月后首次單次會議加息達到50個基點,也是2006年6月后首次連續兩次會議加息。

負責制定利率的聯邦公開市場委員會(FOMC)一致批準了這一決定。該委員會在聲明中表示,美聯儲“高度關注”通脹風險,預計持續提高目標利率區間將是適當的,這為美聯儲下個月的會議上再次大幅加息奠定了基礎。

在會后的新聞發布會上,美聯儲主席鮑威爾表示,“通貨膨脹率太高了,我們知道它造成的困難,我們將迅速采取行動將其降低,委員會普遍認為,接下來的幾次會議應該繼續以50基點的幅度上調利率。”

不過,鮑威爾打消了市場對未來幾個月可能加息75基點的猜測,稱這不是委員會在積極考慮的問題。

對于此次會前市場最為關心的另一話題,美聯儲本輪加息周期的終點會在何方,鮑威爾表示,“到底美聯儲最終加息到多高,現在不好說,要先加到中性利率,到時候再看看。”

鮑威爾稱,“當前,我們距離中性利率水平還有很長的路要走。FOMC認為中性利率大概在2%-3%之間,如果我們確認需要加息至更高的水平,美聯儲不會猶豫。”

近期,美聯儲官員曾頻頻釋放大幅加息的信號。圣路易斯聯儲主席布拉德甚至一度提出了,不排除未來單次加息75個基點的可能性。不過在本周的會議上,上次曾投下利率反對票的布拉德,沒有再繼續投出希望更為激進加息的反對票。

美聯儲縮表計劃正式官宣:6月啟動 三個月后翻倍

作為此次決議最大的變化,美聯儲正式宣布從6月1日開始漸進式縮表。

具體而言,美聯儲減持國債和MBS債券的最初規模分別為300億美元和175億美元,合計475億美元;后續縮表規模將在三個月的時間里逐步提升至600億美元和350億美元,合計950億美元。

美聯儲周三表示,為了確保平穩過渡,委員會打算在儲備金余額略高于其認為與充足準備金一致的水平時,先放緩然后逐步停止資產負債表規模的下降。

這一數字與美聯儲3月會議紀要所透露的方案一致,因此整體并不出乎市場預料——當時與會聯儲決策者一致認為,可能適合每月設置約600億美元美國國債和約350億美元機構MBS的縮表上限,若市場條件有保障,可能要在三個月內、或更久一點的期間內分階段實現這一上限。

在3月的議息會議上,美聯儲決策者繼去年12月后再次確認,縮表應以可預見的方式隨著時間推移減少持有證券,主要方式是,調整再投資系統公開市場賬戶(SOMA)所持證券收到本金款項的金額。換言之,美聯儲屬意的主要縮表方式是到期不續而非主動拋售債券。

自2020年初以來,美聯儲持有的抵押貸款證券和美國國債增加了一倍,分別達到2.7萬億美元和近5.8萬億美元。官員們在3月決定結束這些購買。鮑威爾在3月初告訴國會整個過程大約需要三年時間,這意味著縮表規模總計約3萬億美元。

美聯儲繼續強調俄烏沖突對通脹影響 聚焦供應鏈風險

美聯儲在本周的會議聲明中還重申了俄烏沖突對經濟的影響。

聲明指出,“俄烏沖突正在造成巨大的民生和經濟困難。它對美國經濟的影響存在高度不確定。俄烏局勢和相關事件正在給通脹制造額外的上行壓力,并可能拖累經濟活動。委員會高度關注通脹風險。”

美聯儲主席鮑威爾在會后的新聞發布會上表示,俄烏沖突的影響高度不確定。沖突可能會對美國產生溢出效應,正在給通脹帶來額外的上行壓力,并可能給經濟活動造成壓力。

值得一提的是,此次美聯儲聲明還首次提到了全球疫情的影響,稱主要經濟體的疫情防控“可能激化供應鏈干擾。”

近來,美聯儲主席鮑威爾和他的同事們不斷因在抗擊通脹方面行動遲緩而受到批評。根據美國勞工部的消費者價格指數,美國通脹率3月份達到8.5%的40年高點。鮑威爾周三表示,聯儲一直在研判數據變化,并且會繼續這樣做。

鮑威爾安撫市場:眼下有“很好的機會”實現經濟軟著陸

過去幾周,金融市場上有關美國經濟可能面臨硬著陸的擔憂持續升溫。對此,鮑威爾昨夜的講話仍試圖提振人們對經濟前景的信心。

當被記者當面質疑“美聯儲正追著通脹跑,經濟衰退無法避免”時,鮑威爾表示他眼下看到的是非常強勁的經濟,企業甚至都找不到員工,而在經濟衰退時通常會出現失業率上升,所以目前仍有足夠政策騰挪的空間。

鮑威爾指出,“沒有任何跡象表明美國接近或容易陷入經濟衰退,我看到的是避免經濟衰退的合理途徑,美國經濟有很好的機會實現軟著陸”。

不過,鮑威爾也暗示,不損害經濟增長或許是不可能的。“是的,這個過程可能會有一些痛苦,但最大的痛苦是不管通脹,放任其造成經濟萎縮,”鮑威爾稱。

在回應美國一季度GDP陷入萎縮時,鮑威爾表示,“美國一季度經濟活動略有下降,但家庭支出和企業固定投資依然強勁。美國經濟可以承受更嚴格的貨幣政策,我們有很好的機會重塑穩定性,同時避免發生經濟衰退,盡管我們并不具備精確的手術工具。”

針對就業話題,鮑威爾認為,預計將有更多美國民眾重返勞動力市場,失業率可能會進一步降低。薪資高位運行,服務業尤其如此。美聯儲認為供需將恢復平衡,工資通脹將放緩。存在讓勞動力市場的需求溫和,而失業率不會上升的路徑。

金融市場歡聲雷動:加息75個基點概率迅速下降

22年來最大幅度的加息,換來44年最大幅度的加息日漲幅——對于華爾街而言,盡管美聯儲5月決議本身依然鷹味十足,但似乎未來75個基點加息預期的減弱,就足以令他們在昨夜感到歡欣鼓舞了。

在美聯儲周三加息50個基點后,與美聯儲會議日期掛鉤的利率衍生品合約顯示,6月下次會議加息75個基點的可能性從最初的50%迅速下降:

同時,對美聯儲年內后續加息次數的預期也立刻出現減少:

在鮑威爾發表講話的同時,美國三大股指周三幾乎全線飆升,道瓊斯工業平均指數收盤上漲932.27點,漲幅2.8%,至34061.06點,創下2020年11月以來的最大單日漲幅。標普500指數跳漲124.69點,漲幅3%,至4300.17點,為2020年5月以來最大單日漲幅;納斯達克綜合指數上漲401.10點,漲幅3.2%,至12964.86點。

這三大指數盤中早些時候都曾一度下跌,但最終卻在美聯儲激進加息的背景下上演了“大奇跡日”,標普500指數的所有11個類股均收高。

在美債市場方面,各期限美債收益率多數下跌,2年期美債收益率跌14.1個基點報2.652%,3年期美債收益率跌14.3個基點報2.832%,5年期美債收益率跌10.9個基點報2.92%,10年期美債收益率跌3.8個基點報2.941%,30年期美債收益率漲2.7個基點報3.039%。

2年期美債收益率創下了疫情大流行爆發以來的最大單日跌幅之一:

外匯市場同樣波動劇烈。衡量美元兌六種主要貨幣的ICE美元指數跌破103關口脫離二十年高位,一周前曾升至逼近104的2002年以來最高。彭博美元現貨指數也迅速下挫,主要非美貨幣則幾乎全線走高。

投行解讀美聯儲議息日行情:市場終于不用提心吊膽

對于為何市場在昨夜美聯儲決議后的反應如此樂觀?多家投行也在會后發表了各自的看法。

渣打銀行策略師Steve Englander表示,“我們認為,投資者在本次美聯儲決議召開前,曾擔心FOMC是否會明確或含蓄地支持將加息步伐調整為75個基點,或提高加息幅度遠高于中性水平的可能性。這種擔憂在近期資產價格走勢中表現得很明顯。”

“因此我們看到,隨著會議后額外風險溢價的消失,如預期的結果將被視為溫和的風險。因此,公允來看,市場的倉位調整和此前的過度悲觀解釋了周三市場的很大一部分反應,”Englander指出。

Bokeh Capital創始人Kim Forrest則表示,“美聯儲有關不考慮加息75個基點的聲明幫助部分消除了市場的擔憂情緒。我認為不考慮這個問題是明智的,可能是市場反彈的原因。”

前高盛集團總裁Gary Cohn指出,“我認為市場其實在開始說,‘好吧。價格已經充分消化了。’我不認為有很多意外。我們已經從市場上清除了很多無用的東西。我們已經把市場上的熱空氣抽走了。我們現在得到了一些真正的價值。”

Caxton市場情報主管Michael Brown這認為,美聯儲自2000年以來首次加息50個基點在意料之中,令人驚訝的是超級大鷹派布拉德沒有投票支持更大幅度的加息;FOMC還暗示將積極進一步加息,重申了盡快將利率上調至中性水平的意愿;但市場已經消化了大幅加息,美聯儲鷹派的門檻一直很高。因此,盡管美聯儲的決定本身是鷹派的,但與市場的高預期相比,這一決定有些溫和,從而引發風險資產反彈,導致美元走軟,這是典型的買預期、賣事實,同時也刺激了對美國國債的需求。

此外,LPL Financial首席經濟學家Jeffrey Roach表示:“聯邦公開市場委員會最近的行動,證實了市場錯誤地定價了今年美聯儲大規模行動的基本情況。”

針對美股在美聯儲加息50個基點背景下表現,LPL Financial近期曾做過一份統計。如下圖所示,在過去44年來所有的這些案例中,美股整體依然在加息后的3個月、6個月和12個月內漲多跌少,平均漲幅分別能達到1.1%、3.7%和7.3%。

不過,需要指出的是,美聯儲上一次如此激進地加息50個基點(2000年5月)時,僅僅7個月后就被迫撤回了緊縮行動。

當時由于經濟衰退已經開始,再加上2001年9月11日的恐怖襲擊,美聯儲迅速降息,最終在2003年中期將基金利率一路降至1%。那一次,美股盡管在加息后的三個月里上漲了1.3%,但最終卻在此后的12個月時間里大跌了12.3%。

而這一回,書寫了44年來最強勁加息日行情的美股,未來又會重演哪一段歷史,不妨讓我們拭目以待……

責任編輯:趙思遠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)