金麒麟港美股最佳上市公司評選正式啟動,誰是你心中的最具價值的公司?您的一票,最有說服力!【投票入口】

前幾天,奈飛的暴雷讓人印象深刻,不知不覺,奈飛已經從高位下跌60%,但在千億的美國公司里,表現的最拉胯的還不是奈飛,而是Paypal。不知不覺,已經從高位跌了近70%。不可謂不慘烈。

Paypal作為海外的支付寶,有著優秀的商業模式和預期,可是這兩年的走勢,跟阿里巴巴相似,兩年時間,從3000億直接跌到1000億市值以下,財報尚未公布就跌得跟奈飛差不多了,到底是什么問題,連海外也開始不認同這種電子錢包行業的邏輯了嗎?

一、不正常的高預期

首先從歷史估值看,Paypal在疫情兩年出現了過分拔估值的情況,在2020年開始,因為疫情導致居家隔離和線上經濟的發展,人們普遍認為作為付款工具的Paypal應該收益于線上付款的增長趨勢,因此估值得到了一定提升,因而Paypal的市銷率開始了高速提升,從6倍左右提升到了最高點的14倍。

但我們看到公司的收入表現,其實疫情的催化效應并不明顯,2020年-2021年,盡管線上經濟的故事動聽,但Paypal收入并未加速,因此這次拔估值并非是業務發展邏輯或者增速上升所帶來的,更多是市場流動性加強和更多的故事加在了公司身上后,才造成的估值上調。

作為對比,我們可以看到VISA,在2020年,Paypal的收入已經與VISA相當,兩者行業也類似,因此Paypal給到與VISA類似的市銷率和市值,這是市場犯下的一個大錯。

仔細觀察兩者的商業模式,其實有著相當大的差距。

VISA的商業模式是不同信用卡間的交易抽成,尤其用在國際交易和結算上,在過去的多年里形成了穩固的格局,基本面對固定的消費群體,固定的業務模式,多年的持續品牌和壁壘已經養成,進入了成熟期,與萬事達等競爭并不激烈,大家也忙著賺錢而不是搶份額,不再需要太多的營銷投入,品牌塑造,也甚至不需要獲客,因為toB的關系已經形成,而公司也沒有需要付出較高固定成本的上游。

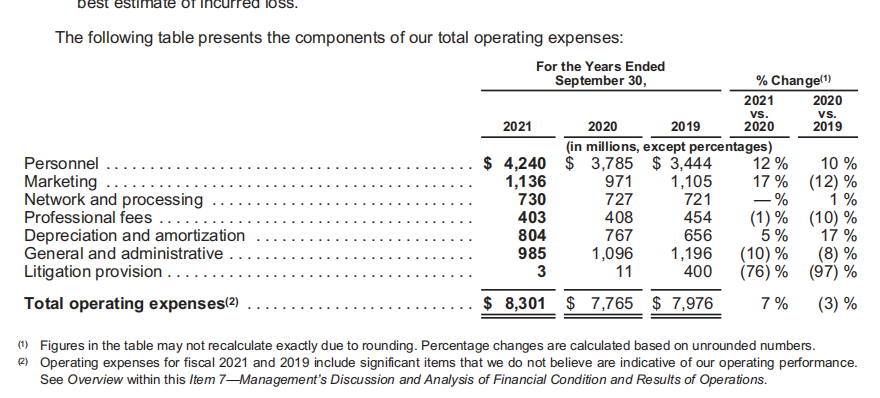

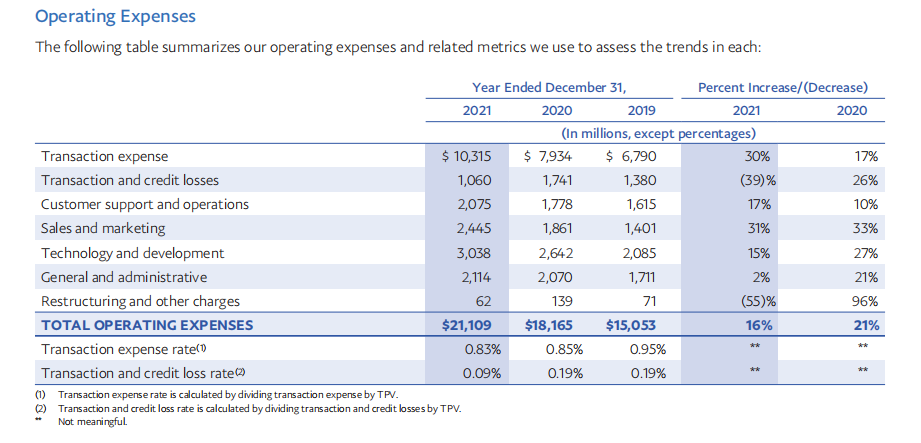

于是,250億營收的Visa,僅僅有83億的營運支出,其中一半是人力成本,而其余的則為管理,營銷,折舊,等為數不多的成本。上游費用的占比極低,也可以說,公司就在最上游。

而Paypal,還處于擴大滲透率,形成品牌的狀態,公司要與現有的數字錢包fintech公司搶用戶,還要給上游付錢,250億的營收里,Paypal的營運支出高達210億,其中,交易成本就有103億,這103億里面,相信VISA和各大銀行會得到其中的大部分。

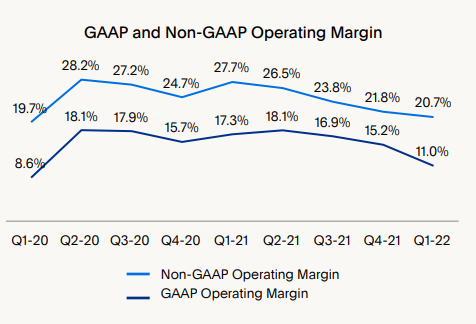

排除上游的支出,由于行業格局不穩,而且還未進入成熟期,在市場營銷、研發及管理費用方面,Paypal都要比Visa高得多,這也就使得,兩者的利潤率之間存在巨大的差距,同樣的營收,兩者的利潤率差近2倍,2021年,Paypal的利潤率為16.4%而Visa為51%,毫無疑問,盡管收入相同,行業類似,但這兩個公司的賺錢能力不是一個檔次的。

因為收入相同,給到兩者同樣的市銷率,同樣的市值本身是不合理的,只是在美股大牛市下,掩蓋了這一問題,高漲的情緒,人們對于數字錢包這個行業的過分憧憬,把許多不合理的東西暫時合理化了。

二、競爭與成長

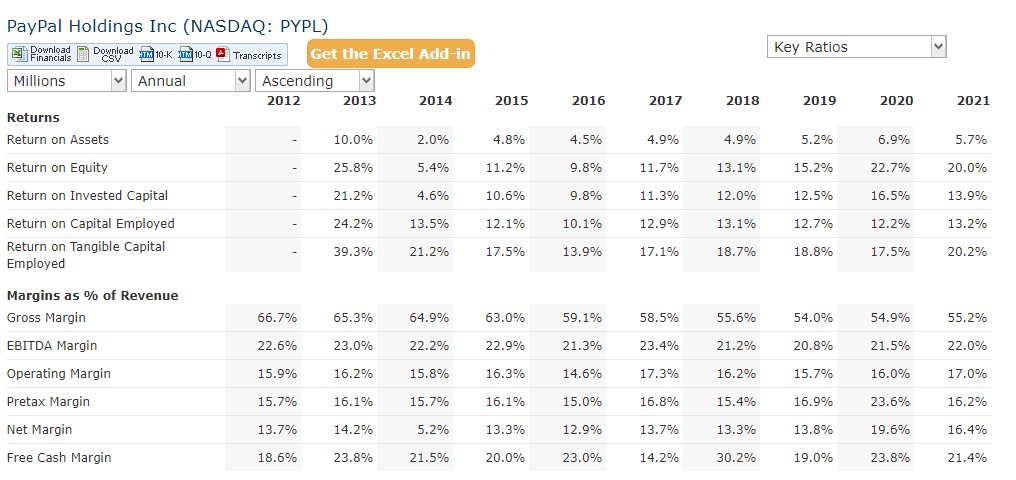

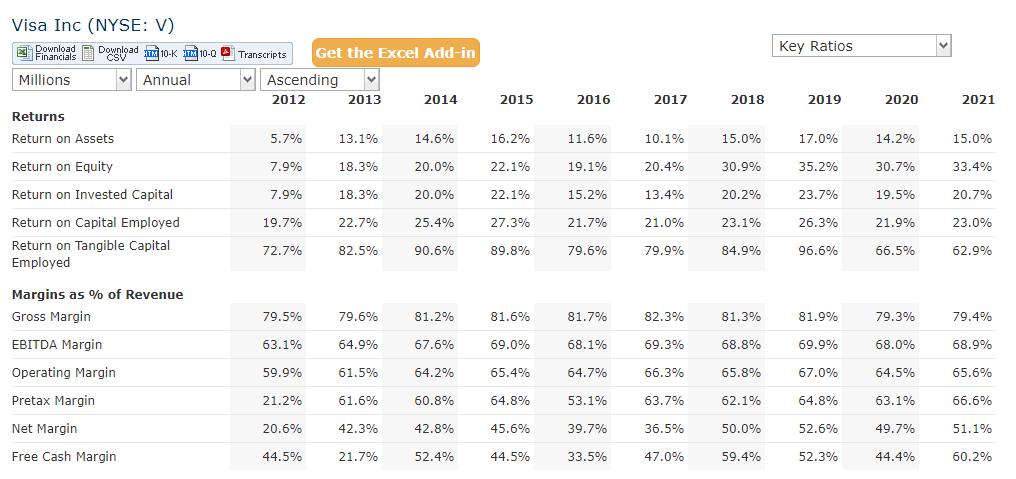

當然,已經發生的已發生了,重要的是未來怎么看。對Paypal來說,利潤率不如Visa是事實,但是,隨著Paypal大幅下跌60%,現在兩者的PE已經基本回到同一水平,而在收入增速上,Paypal也長期優于Visa,我們應該用新的視角看待公司,現在的Paypal,是不是在一個值得抄底的區間呢?

遺憾的是,Paypal事實上面臨的挑戰依然很多。

首先從公司最新的一季報說起。

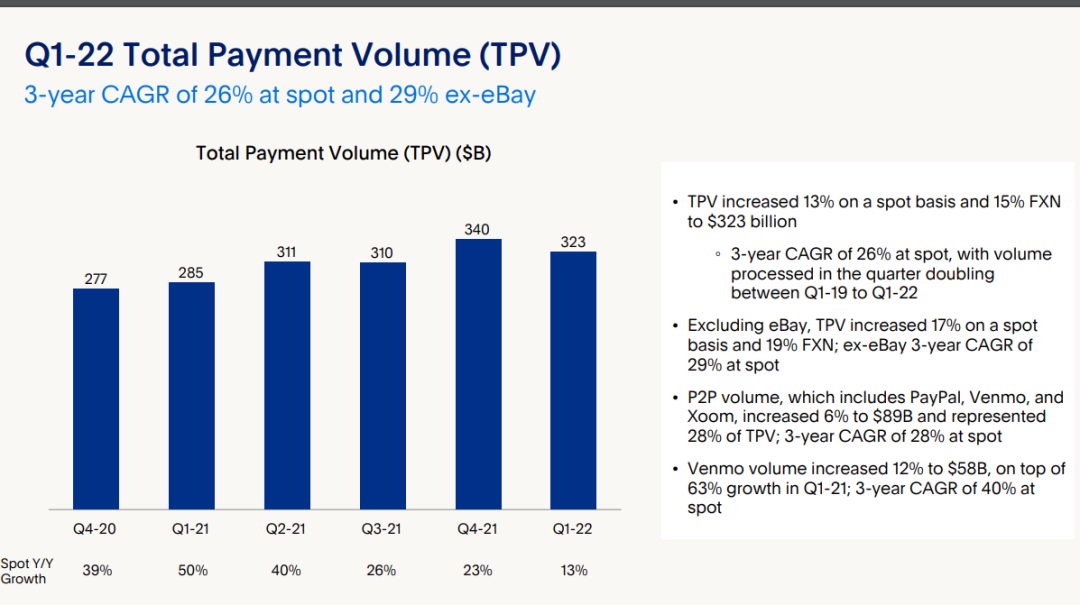

公司一季報仍然保持了業績的同比增長,但是同比增速已經下滑到了7%,而eps下滑了28%。而環比來看,全部數據都在下滑,包括總的交易金額,同比增長15%,但環比下滑5%。

這里面有俄烏沖突等因素影響,但看到全年排除這些突發因素的業務預期,公司依然給得很低,TPV預期可能過1.4萬億,而收入全年增速可能在11%-13%左右。

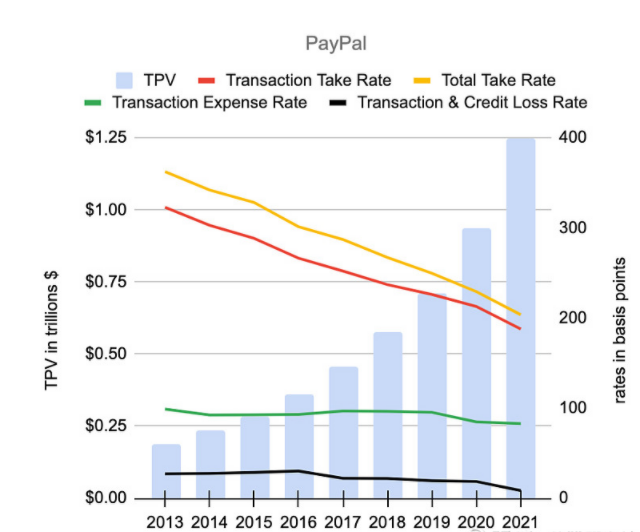

現在paypal面臨的第一個問題是抽成率依然較高,這阻止了電子錢包向其他支付方式如信用卡等的滲透。

公司2021年的TPV是1.24萬億美元左右,公司收入達到250億,接近2%的總take rate,相比之下,VISA渠道交易量達到10.4萬億美元,收入與Paypal相近,從take rate 的角度看,事實上Paypal是更貴的。

參考支付寶,19年的交易額達到近118萬億人民幣,但take rate只有0.11%,較低的take rate 導致中國市場的滲透率極高,而高滲透率,高份額,低take rate是長期來看更健康的,這也使得替代現金交易,銀行卡交易等繁瑣手段極易發生,也不會造成過大的用戶交易摩擦成本。

因此,Paypal要健康地增長利潤,就必須降低take rate,擴張份額,而這模式下這注定需要一個較高的TPV增長速度,因為在take rate下降的趨勢中,收入速度將比這個速度更低。

另外,公司的利潤率問題也很明顯,隨著take rate 的下降,而上游目前的費用率還是難以下降,因此,毛利率也必然跟隨下降,雖然研發費用、管理費用等隨收入增長的邊際成本很低,而營銷費用在行業格局成熟后也有很大下降空間,但兩者此消彼長,毛利率下滑和三費率的下降相互對沖,使得公司的利潤率提升面臨瓶頸。

前期的高利潤率就是明顯的疫情紅利

美國的非現金支付方式一直很完備,電子錢包公司實際上真正的對手是信用卡,而且與中國兩大流量巨頭近乎壟斷不同,美國的支付行業格局非常復雜,Paypal首先面對如SQ這樣同行業的對手,還有打法迥異的fintech,如Stripe等,然后,還有類似于騰訊阿里這種原流量巨頭,亞馬遜、蘋果、谷歌等巨頭依托自身網絡建立的各種pay。

強敵如林之下,盡管作為電子支付的龍頭公司,但Paypal的TPV在1萬多億就開始面臨增長瓶頸,也是可以理解的現象。全球支付交易的市場跟全球的GDP是正相關的,都是低增速的,Paypal的超額增長毫無疑問將來自于對其他支付手段的替代,但問題是,在這個階段,替代的該是誰呢?

從Paypal管理層的思路來看,破局的點在于Venmo——公司旗下的面對個人P2P支付場景的APP,可以理解為真正意義上的數字錢包,公司也希望把其打造一個綜合支付,流量導向,投資等所有與錢相關業務的類似于支付寶的超級APP,以實現對其余支付方式的降維打擊,繼續提升還有未來更多元化的收入結構,如借貸等。

顯然,Venmo的目標是現金高頻業務,而目前的TPV也在快速提升中,2021年在2300億左右,年增速達到50%,有望成為新的增長極,只是2022年的Q1季報,TPV的環比負增長,似乎又是把這個預期中的趨勢給澆了一盤冷水。當然,到底能不能成現在也不用急于下結論否定,投資者需要持續地跟蹤,畢竟歐美電子支付一體化的APP,確實是稀缺的。

因此從估值角度出發,4倍PS的Paypal,大概今年11%-13%左右的收入增速,而利潤率在短期內難以提升甚至要下降,上游的存在和take rate向下注定了毛利率是逐步下降的,而Paypal也難以成為如Visa這樣的上游公司,哪怕是微信支付寶,也不能脫鉤銀行卡體系。而且處于一個競爭程度不低,還科技迭代的行業,被新公司替代的可能性大,這也就使得難以看到長期。從這個角度,如果公司長期利潤率難以提升,還不能進入到低競爭的行業成熟期,則PS也難提,年化10%的增長,Paypal橫豎都不是回報率特別好的標的。

當然,Visa也好不到哪去,收入比Paypal增速更低,利潤率達到50%,長期來說提升空間極小,還有更高的PS,疫情3年來,漲幅只有18%,從長期回報角度看,Visa也許并不會比現在的Paypal好。

三、結語

高滲透率和高抽成不可兼得,Visa看利潤挺好的,但那是幾十年競爭后平靜下來的結果,是從管理,研發,營銷上面省下來的,而其多年網絡積累的交易量規模擺在那里,總的抽成也不算過分,也才鑄就了這樣的高利潤率。

總之對于電子支付行業,生意看上去是挺好的,但是按照很多人的設想,就這樣買量燒錢買客戶滲透,壟斷完靠提價就能容易躺著賺錢,是不是對社會沒什么價值?不持續創造價值,很輕松就建立起來的業務,是不是就是容易被替代的?無論是Paypal,螞蟻,還是其他的fintech,總是有一些很高的預期,但是,不切實際的高預期,就像Paypal的高估值,終究在今年是被打回原形了,順帶著被收割的還有一大批的成長股投資者,20年前,互聯網泡沫就是被這樣吹起來的,20年后,美股市場也沒多大改變。

責任編輯:張海營

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)