抱團股大幅回暖,王者歸來還是回光返照?黃燕銘、洪灝、劉彥春、曹名長、王慶、侯昊等重磅嘉賓齊聚一堂!→【名額有限,報名入口】

每經記者 張壽林 每經編輯 易啟江

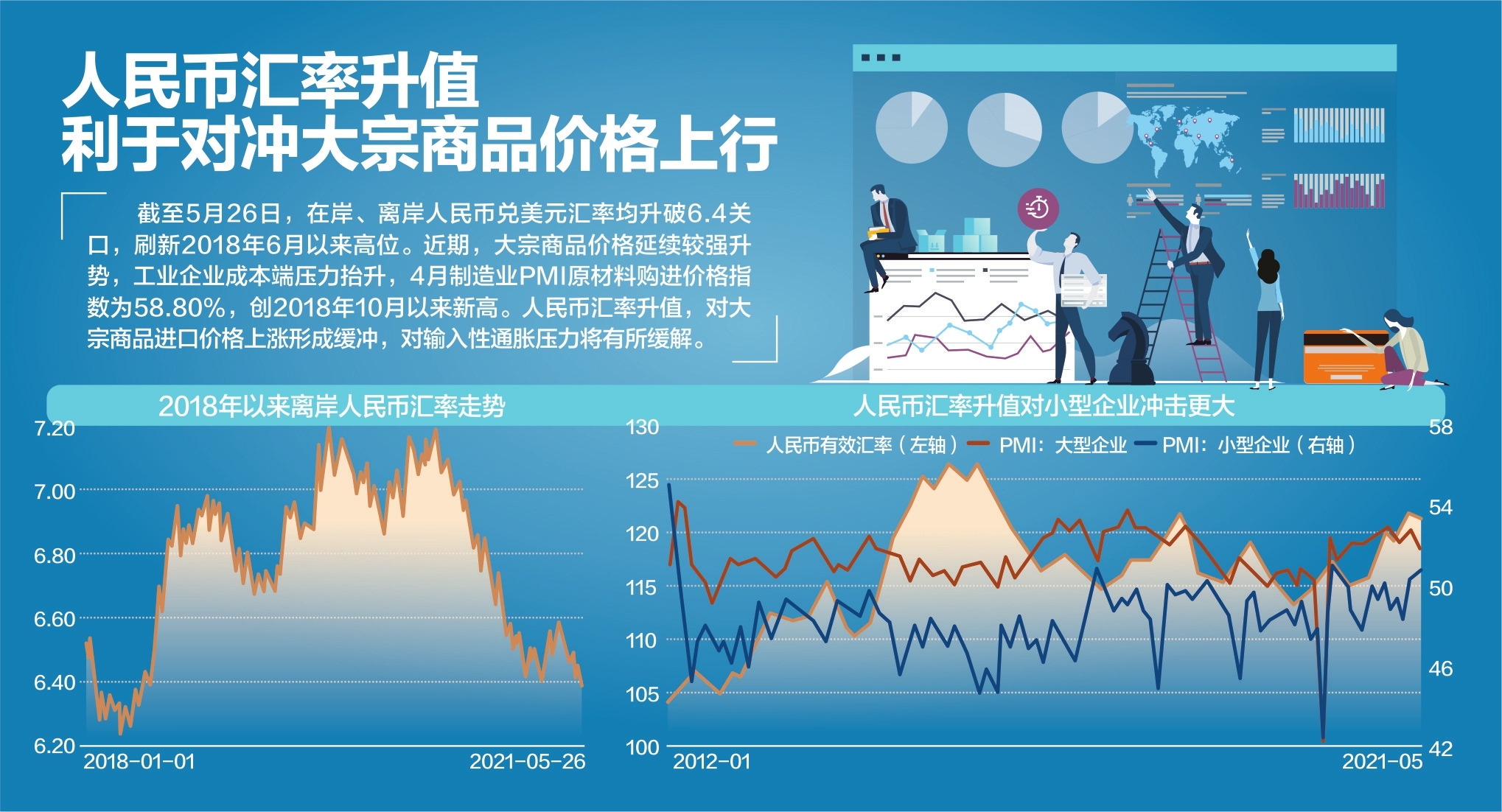

近一個多月來,人民幣維持升值態勢,屢屢刷新年內新高。5月25日,在岸人民幣對美元盤中報6.3930,創下近三年來新高。而就在5月25日凌晨2點44分,離岸人民幣對美元盤中一度突破6.4報6.3945,5月26日更是創下6.3822的低點。

人民幣持續走強以至于成為宏觀經濟關注重點。5月23日,央行發聲,官網引述央行副行長劉國強的觀點,指出人民銀行將注重預期引導,發揮匯率調節宏觀經濟和國際收支自動穩定器作用,保持人民幣匯率在合理均衡水平上的基本穩定。

東吳證券首席宏觀分析師陶川分析,這背后除了美元走弱的因素外,匯率升值控制輸入性通脹的政策預期也在發酵,近期高層屢次強調控制大宗商品價格上漲。

央行對人民幣匯率定調

從人民幣兌美元中間價走勢來看,3月30日以來,中間價從6.5641一路波動走低至5月26日的6.4099,對應的是人民幣屢屢升值。對比2020年人民幣對美元平均匯率6.8976,當前人民幣升值更為明顯。

從人民幣對一籃子貨幣來看,CFETS人民幣匯率指數也創下2018年6月底以來新高,最新水平為5月21日的97.19。

5月23日,央行副行長劉國強在央行官網對人民幣匯率定調:今年以來,人民幣匯率有升有貶,雙向浮動,在合理均衡水平上保持了基本穩定。目前,我國外匯市場自主平衡,人民幣匯率由市場決定,匯率預期平穩。未來人民幣匯率的走勢將繼續取決于市場供求和國際金融市場變化,雙向波動成為常態。

劉國強指出,人民銀行完善以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,這一制度在當前和未來一段時期都是適合中國的匯率制度安排。

對于近期人民幣升值行情,中信證券研究所副所長、首席FICC分析師明明認為,可從美元指數和人民幣需求兩個維度進行解釋。第一,2021Q1美國經濟基本面的快速修復疊加美債收益率持續上行,帶動美元升值;隨后4月受到實際利率下行、美國經濟復蘇動能緩和以及歐洲地區經濟修復等因素影響,美債收益率和美元指數呈現下跌趨勢;5月以來就業和通脹數據又引發美債收益率和美元指數出現小幅波動,進而導致人民幣匯率出現波動;第二,中國對外貿易的高景氣度支撐本輪人民幣走強,2021年4月進出口數據超預期以及外資重新增持我國國債進一步推動人民幣幣值提升。

2020年6月份以來,人民幣匯率經歷了持續升值-階段性貶值-升值重啟的過程。中銀證券全球首席經濟學家管濤團隊分析,在此背景下,企業管理匯率風險的需求和能力也有所加強。從數據來看,2020年下半年以來,銀行代客結售匯中的遠期結售匯履約占比明顯提高。

人民幣匯率具備走強動能

近日,央行金融研究所所長周誠君在莫干山研究院的講話中提到,總體看,人民幣在中長期內將持續對美元升值。這既是中國經濟持續增長、人民幣相對購買力不斷提高的結果,也是美聯儲搞量化寬松和不斷擴表的后果之一,而且經驗數據也表明,多數成功邁過中等收入陷阱的國家人均收入超過10000美元后,其貨幣將對美元匯率呈持續升值趨勢。如果人民幣成為了周邊國家以及與中國有密切投資貿易往來國家的貨幣錨,就意味著在人民幣對美元升值過程中,將是所有以人民幣為貨幣錨的各國貨幣都圍繞著人民幣對美元升值,這無疑對我國有效應對人民幣升值導致的對外部門競爭力損失,不斷推進供應鏈優化調整、產業結構升級和價值鏈躍遷是有效的。

5月11日,央行發布的2021年第一季度貨幣政策執行報告指出,發揮市場供求在匯率形成中的決定性作用,增強人民幣匯率彈性,加強宏觀審慎管理,穩定市場預期,引導企業和金融機構堅持“風險中性”理念,保持人民幣匯率在合理均衡水平上的基本穩定。

明明判斷,隨著中國自身經濟實力的增強,人民幣國際化以及金融市場持續開放,人民幣匯率雙向波動特征將有所加強,人民幣匯率將更加市場化。結合我國強勁出口、美國實際利率走低以及美聯儲整體偏鴿態度等因素,人民幣匯率仍具備走強動能,美元兌人民幣匯率向下或觸及6.2。

陶川提醒,當前CPI疲軟背后凸顯的是下游企業的經營壓力,若疊加匯率大幅升值的沖擊,利潤可能進一步被侵蝕。

陶川相信美元當前的跌勢是不可持續的,但在美元由弱企穩的窗口期,人民幣匯率的繼續升值可能導致有效匯率進一步上漲,彼時匯率升值的沖擊可能帶來政策的階段性微調,例如貨幣政策上可能會階段性放松流動性或是更加傾向于穩信貸。

責任編輯:李桐

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)