安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:重溫‘股神’經典!大空頭也忍不住轉發!面對通脹,看看巴菲特在1980年怎么說?

隨著通脹預期升溫,市場對美聯儲的下次加息預期大幅增加,負面情緒在股市蔓延。

今日(2月23日)盤前,美股三大股指期貨普遍受挫,其中納指期貨一度跌超2%;VIX‘恐慌指數’一度飆升近13%。

就在近日發出‘美國將迎來惡性通貨膨脹’警告后,《大空頭》原型Michael Burry今日轉發了‘股神’巴菲特致股東的信(1980),并在社交媒體上表示:

這封《1980年巴菲特致股東信》在很早的時候就指導了我。在上一次大通脹期間,巴菲特就寫過這一話題,即使將當時的經驗放到現在(2021年)也不為過。對于著眼于未來的投資者來說,這封信非常值得一讀。

關于通脹,在《1980年巴菲特致股東信》中,巴菲特表示:

1980年伯克希爾哈撒韋的營業收益持續改善,但股東權益回報率有所下降。在當時的環境下,實際股東回報率不僅受到個人所得稅或資本利得稅的影響,還會受到隱性的通貨膨脹率影響。從股東角度出發,衡量一項投資是否有利可圖,要看實際回報率是否高于通貨膨脹率,否則投資收益只是名義上的收益,投資收益的實際購買力可能不增反降。

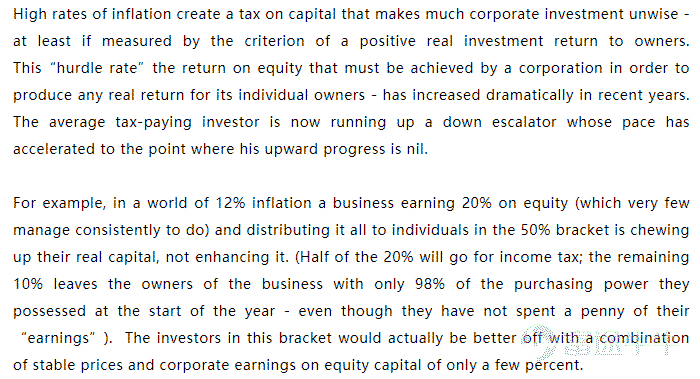

巴菲特認為,高通脹率就像是對資本征稅一樣,如果以實際股本投資回報率為正的標準來衡量,這會使得企業的投資不再是明智的選擇。公司的實際股權回報率必須超過通脹率才能為投資者帶來真正的投資收益。但近年來(即1980年前),通脹率大幅增加。要納稅的普通投資者現在仿佛在下行的電梯向上走,他們上升的速度與電梯下降的速度相抵消,實際的上升速度為零。

例如,如果在通貨膨脹率為12%的情況下,一家企業的股本回報率為20%(很少會有這樣的企業),假設它將收益的一半用于分紅,那么股東的實際資本不但沒有增加反而會減少的,因為這10%的分紅要用于繳納所得稅,剩余的10%要留在公司再投資,股東權益的實際購買力相比年初減少了2%,盡管投資者沒有花費過其中的一分錢。在這種情況下的實際投資回報,相比物價穩定時企業股本回報率只有幾個百分點時的投資回報率要更糟糕。

假設如果只有顯性的所得稅,沒有隱含的通貨膨脹稅,那么公司正的回報率永遠不會變為負的(即使股息和資本所得稅的稅率高達90%也一樣)。

但通貨膨脹率卻不管公司賬面到底賺不賺錢。像近幾年過高的通貨膨脹率,就會使得大部分公司的實際回報率從正的轉為負,包括有些不需要繳納所得稅的企業也是如此。(例如,如果通貨膨脹率達到16%,那么收入低于這一回報率的企業,超過60%的這類企業將會實現負實際回報,即使不考慮股息和資本收益所得稅。)

當然,這兩種稅是同時存在并且互相影響。因為個人所得稅是對名義而非實際收入征收的。因此如果以不變的美元來衡量,即使您實際的收益是負的,也要繳納個人所得稅。

在目前的通貨膨脹率下,我們認為中等或高稅率的投資者(與養老基金,電子商品等機構等免稅實體不同)很難從美國公司獲得實際的長期回報,即使他們將收到的所有稅后股息收益再投資。公司的平均股本回報率將完全被隱形通貨膨脹稅和顯性的所得稅所抵消。

正如我們去年(1979年)所說的,公司對于這個問題沒有解決方案(明年我們的回答可能也是這樣)。通貨膨脹并不會提高我們的股本回報率。

跑贏物價指數是人們認為抵御通貨膨脹的有效方法。但企業的大部分資本收益(盡管有些重要的資本是例外)都沒有跑贏物價指數。當然,如果公司留存大量營業收益,通常每股收益和股息都會上漲,即使再投資不是以股息形式支付的,這是通貨膨脹為零的情況。同樣地,節儉的工薪族可以在薪水不增加的情況下,實現總收入的增長。

如果要跑贏物價指數,股本回報率必須上升,即在不增加投資的情況下,商業收益必須與價格水平的增長成比例增加(投資增加帶來的收益增加不計算在內。)只有少數企業能達到這種水平,而伯克希爾哈撒韋公司不是其中之一。

當然,我們的公司政策是將收益再投資于促進增長且多樣化和實力優秀的業務,這會產生附加影響,即最大限度地減少目前對個人所得稅的繳納。但在日常情況下,您將要繳納隱藏的通貨膨脹稅,當您希望將在伯克希爾的投資轉移到其他投資或消費時,還將被課征所得稅。

簡單來說,巴菲特將‘通貨膨脹’形象地比喻為:

假設當初你放棄享受十個漢堡以進行投資,后來公司分配的股利足夠讓你買兩個漢堡,而最后你處分投資可換八個漢堡。你會發現事實上不管你拿到是多少錢,你的這項投資并無所得,你可能覺得更有錢了,但不表示你能吃的更飽。

用更通俗的話來講,就是高通貨膨脹率等于是對資本額外課了一次稅。

要知道,上世紀70年代末和80年代初就是高通脹時期。

假設一個人年回報高達20%,但是如果他適用50%的高階稅,他的收益就只剩下10%。

而當時是12%的通貨膨脹率,這就相當于這家業績這么優秀的公司,沒有賺的更多,反而更不值錢了。

當然,不管通貨膨脹如何,不賺錢的公司和個人的錢更不值錢。

---------我是分割線---------

歡迎各位牛友關注被套的死死的@Tech老司機~

@今日熱門

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王永生

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)