原標題:中小銀行生存掃描:利潤差22.5倍,消費信貸猛增98%

“改革轉型的緊迫感和危機感前所未有,我們比以往任何時候都更深切地感受著銀行發展邏輯的變化。”多名中小銀行負責人近日告訴《財經》記者,新冠肺炎疫情下,相比其他銀行業金融機構,中小銀行對其帶來的后續影響更為敏感。

當前,國內中小銀行數量達到4000多家,資產總額約占到整個銀行體系的1/4,是銀行體系的重要組成部分。但由于中小銀行自身管理能力和經營實力有限,身處經濟下行期,疊加利潤空間被擠壓、資產不良率上升等多重因素,其發展面臨不小挑戰。

中小銀行如何借力金融科技,調整零售轉型步伐,進而在新一輪調整中成功突圍,成為行業關注的焦點。《財經》記者以21家A股上市中小銀行(城商行、農商行)作為分析樣本,力圖展現中小銀行生存現狀,探索破局之道。

1、凈利分化,部分銀行過度“依賴”投資收益

新冠肺炎疫情之下,市場普遍關注銀行業金融機構,尤其是中小銀行所受影響如何。根據21家A股上市中小銀行披露的2020年一季報,大部分銀行均實現了凈利潤的穩步增長,同比增幅最高者為杭州銀行,達到19.26%。

多名行業人士直言,一般情況下,每年一季度銀行業的經營情況均不會太差,主要是享受到上年四季度沖量與當年一季度上量的周期性機遇。

但部分中小銀行凈利增長情況值得關注。銀保監會披露的最新數據顯示,今年一季度城商行實現凈利潤766億元,較2019年一季度的775億元下降1.16%。這并非城商行首次出現凈利潤負增長,多名銀行業人士認為,部分中小銀行經營困境亟待關注。

據《財經》記者統計,21家A股上市中小銀行中,4家城商行、1家農商行今年一季度凈利同比增速為個位數,另有一家農商行(渝農商行)凈利出現下滑(-6.9%)。對此,渝農商行(股票代碼:601077.SH)表示,2019年同期凈利較高是主要原因。據悉,該行2019年同期非經常性損益中,包含沖回的補充退休福利過往服務成本,這增加了該行在2019年同期的利潤。

“具體來說,就是應該發放的福利現在不發了。由于費用體現在當期,但影響的是往期利潤表,當現在相關福利費用和預期支出都不會產生,需要在當期利潤表中加回去。”某銀行從業者告訴《財經》記者。

亦有從事審計工作的人士認為,這種情況可能是2018年企業多提取福利費,進而少繳納所得稅,可能后來被稅務查出企業超規定提取福利費,這種情況企業必須調回來,也就是要沖回原來多提的成本,由于調整賬務,2019年就相應增加了利潤,最終要補繳所得稅。

另從2019年年報來看,21家A股上市中小銀行大部分均實現了營收、凈利雙增:營收增速排名前三位的分別是青島銀行(30.44%)、張家港銀行(28.48%;股票代碼002839.SZ)和江蘇銀行(27.68%;股票代碼600919.SH);凈利潤增速排名前三位的則為寧波銀行(22.60%)、杭州銀行(21.99%)和常熟銀行(20.14%)。

具體而言,2019年“最賺錢”的是北京銀行,實現了約214.41億元的凈利潤,該數據最低者蘇農銀行(9.13億元;股票代碼:603323.SH)與其相差22.5倍;若按照城商行單獨對比,該數據最低者青島銀行(22.85億)則與北京銀行相差8.4倍。

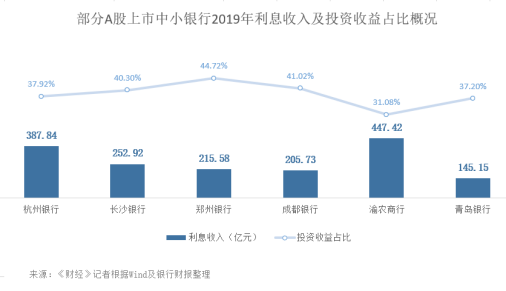

凈利分化背后,中小銀行營業收入構成值得關注。《財經》記者統計發現,在支撐起21家中小銀行業績的利息收入項中,部分中小銀行對投資收益(如債券投資等)的“依賴度”較高。

按照21家銀行投資收益占比計算均值為28.36%,有10家銀行相應數據超過均值;若將城商行、農商行分類計算,投資收益占比均值分別為30.31%、25.18%。其中,13家城商行中,有5家超過均值;8家農商行中,有3家超過均值。整體來看,投資收益占比排名前三位分別為:鄭州銀行(44.72%)、成都銀行(41.02%,股票代碼601838.SH)、長沙銀行(40.30%)。

國家金融與發展實驗室特聘研究員董希淼接受《財經》記者采訪時表示,沒有具體的標準來看投資收益占比是否合理,但此前確實有一些城商行、農商行的投資收益在其營收占比中過高,說明這些銀行在存貸款等主營業務上發展情況不佳。近年來,監管引導銀行回歸本源,要求提高負債端中的存款占比、資產端的貸款占比、穩步提升非利息收入等,這樣中小銀行發展會更加健康。

某國有大行高管接受《財經》記者采訪時表示,一般來說,中小銀行的投資收益占比過高,但因所投資資產受金融市場波動影響較大,可能會導致報表出現較大的波動。可考慮的風險防范方式為:控制投資的比例、選擇優質標的、控制投資的期限。

2、凈息差持續收窄,中小銀行多渠道“補血”

據《財經》記者統計,21家A股上市中小銀行中,15家銀行ROE(加權平均凈資產收益率)出現同比下滑,排名前三位者為寧波銀行、長沙銀行(股票代碼:601577.SH)和貴陽銀行,分別減少1.62%、1.30%、1.47%。

方正證券研報顯示,2019年中國商業銀行ROE為10.96%,較2011年高點20.40%縮水46%。一方面是銀行ROA下降的結果,另一方面則是由于杠桿倍數的下降。

值得注意的是,在LPR(貸款市場報價利率)不斷下行、攬儲競爭加劇等多重因素影響下,凈息差收窄成為銀行業普遍面臨的問題。銀保監會數據顯示,截至今年一季度末,城商行、農商行凈息差分別為2.00%、2.44%,同比下降0.07%、0.26%。

據《財經》記者統計,21家A股上市的中小銀行中,12家銀行的凈息差在2019年出現同比下滑,降幅前三位分別為江陰銀行(-0.21%)、無錫銀行(-0.14%;股票代碼600908.SH)、和寧波銀行(-0.13%)。

麻袋研究院分析師蘇筱芮認為,LPR實施以后,銀行凈息差的收窄成為行業趨勢。從資產端來看,監管引導銀行支持和服務小微,而從負債端來看,其變化不如負債端明顯,這種趨勢對頭部銀行的影響更大,2020年銀行業凈息差將會持續收窄。

中小銀行資本充足率承壓亦受到關注。銀保監會數據顯示,截至2019年第四季度,城商行和農商行資本充足率分別為12.7%和13.13%,分別同比降低10個基點和7個基點。

《財經》記者統計發現,21家A股中小銀行2019年資本充足率普遍高于行業均值,但7家銀行資本充足率在2019年出現同比下滑,降幅前三名為鄭州銀行(-1.04%;股票代碼002936.SZ)、無錫銀行(-0.96%)、青島銀行(-0.92%;股票代碼002948.SZ)。多名業內人士認為,為增強信貸投放能力,應采取多渠道補充中小銀行資本金。

值得注意的是,5月6日召開的金融委第二十八次會議強調,有關部門已經制定中小銀行深化改革和補充資本的工作方案,要抓緊落實。

“中小銀行資本緊張一直比較突出,成為限制其服務能力的主要因素。為解決這一問題,監管部門持續探索銀行資本補充工具改革,制定中小銀行深化改革和補充資本的工作方案,就是這一系列改革的最新成果之一。”民生銀行首席研究員溫彬認為,隨著工作方案的落實,預計一批中小銀行將通過發行普通股、優先股、永續債、二級資本債得到資本補充,促進小銀行服務中小微企業的能力進一步增強。

3、資產質量承壓,部分銀行撥備率遠超監管要求

疫情對金融領域的后續影響正在顯現,多名接受《財經》記者采訪的中小銀行一線業務員表示,近期行內的逾期明顯增多,不少業務員已提高上門催債的頻率。

據銀保監會最新披露數據,截至今年一季度末,農商行以4.09%的不良貸款率排在首位,較2019年一季末的高點4.05%高出0.04個百分點;城商行緊隨其后,不良貸款率達到2.45%。

從一季報數據來看,大部分A股上市中小銀行今年一季度不良貸款余額有所上升,不良貸款率則出現小幅下降。“疫情對商業銀行資產質量的沖擊在一季度報告中并未有明顯體現,但已有部分隱憂,二、三季度情況需要重點關注。”某銀行業資深分析人士直言。

另一方面,從21家上市中小銀行2019年年報來看,大部分銀行的不良貸款余額同比出現至少10%以上的增幅。其中,上海銀行(股票代碼:601229.SH)和貴陽銀行(股票代碼:601997.SH)出現了不良貸款余額和不良貸款率的雙升。而貴陽銀行的不良貸款率變化較為明顯,2019年和今年一季度對應數據分別同比增加0.1%和0.17%,升至1.45%、1.62%。

對此,方正證券研報指出,2019年不良凈生成率分別為0.83%、較18年下降 99BP(1BP即0.01%),不良生成壓力大幅減小。反觀撥貸比,2019年與2020年一季度達4.2%、4.5%,提升較為明顯。說明貴陽銀行2019年末不良認定標準有所放松,使不良生成速度減緩,配合不良資產核銷力度減小,來保證不良率不出現較大上行。實際上的不良生成壓力可能比看到的要更大一些。

2019年不良貸款余額同比增長排名前三的銀行,分別為青島銀行(34.69%)、貴陽銀行(28.42%)、寧波銀行(23.51%)。年報顯示,青島銀行不良貸款中,公司貸款對應的不良貸款率前兩名,分別為制造業(8.81%)、批發和零售業(2.48%);貴陽銀行不良貸款率排名前兩位的為住宿和餐飲業(24.39%)、批發和零售業(3.56%);寧波銀行(股票代碼:002142.SZ)不良貸款率前兩名分別為住宿和餐飲業(4.34%),文化、體育和娛樂業(3.36%)。

國信證券研究員王劍認為,疫情對銀行對公業務的沖擊要大于零售業務。尤其對于農商行來說,制造業信貸投放比例偏高,且以中小微企業客戶為主,此類企業在疫情中抗風險能力弱,如果農商行所在區域復工時間推遲,則需要高度警惕相關信貸風險。

從撥備覆蓋率來看,據《財經》記者統計,21家A股上市中小銀行,青島銀行、鄭州銀行2019年撥備覆蓋率最低,分別為155.09%、159.85%;其他銀行撥備覆蓋率均超過200%,7家銀行撥備覆蓋率超過300%,3家銀行撥備覆蓋率超過400%(寧波銀行、常熟銀行、南京銀行)。

值得注意的是,無論是2019年財報還是2020年一季度數據,寧波銀行、常熟銀行(股票代碼:601128.SH)和南京銀行(股票代碼:601009.SH)的撥備覆蓋率均顯著高于監管要求。其中,寧波銀行2019年和一季度撥備覆蓋率均在524%左右,排在21家中小銀行首位。

此前的2018年3月,銀保監會下發《關于調整商業銀行貸款損失準備監管要求的通知》,指出商業銀行撥備覆蓋率監管要求由150%調整為120%-150%。另據銀保監會披露數據,截至2020年一季度末,我國商業銀行撥備覆蓋率為183.20%,其中城商行、農商行分別為149.89%、121.76%,相對較低。

今年的4月21日,國務院總理李克強主持召開國務院常務會議。根據會議內容,將中小銀行撥備覆蓋率監管要求階段性下調20個百分點,以釋放更多信貸資源,提高服務小微企業能力。

一方面是城商行、農商行整體撥備覆蓋率平均水平偏低,另一方面部分中小銀行撥備覆蓋率遠超監管指標,為何會出現這樣的情況?華創證券曾在研報中指出,若撥備調降,將貢獻為銀行的未分配利潤,達到增加股息率或增厚核心一級資本的效果。

此前的2019年11月,財政部對《金融企業財務規則》進行修訂并公開征求意見,若撥備覆蓋率超過監管要求2倍以上,將被視為存在隱藏利潤的傾向。

董希淼認為,撥備覆蓋率上升是因為銀行感到后期不良貸款增長有反彈壓力,隨著未來金融資產分類的要求更嚴格,處置壓力也會上升。制定上限為最低標準2倍有一定的合理性,客觀上督促商業銀行加快存量不良貸款處置和核銷。目前金融監管部門沒有相關上限要求。

亦有銀行業資深人士發文指出,簡單認為2倍監管指標就過高,顯然是不太符合事實的 。金融監管部門可能也不太會同意對高于300%撥備覆蓋率的銀行需要人為將其逐步降低到300%以下。這違背當前的防范化解金融風險監管目標,而既然防風險當然要多計提撥備。

對于撥備覆蓋率被指過高,《財經》記者向寧波銀行進一步了解情況,截至發稿前,暫未回復。另據接近該行的相關人士透露,一般來說,都會嚴格按照企業會計準則等規定計提撥備,提升公司風險抵御能力。

4、消費貸成“香餑餑”,但有銀行嗅到風險

在過去很長一段時間內,銀行更傾向于守著大中型企業過日子。但當下,隨著經濟和產業結構變化,作為消費主體的個人和小微企業地位凸顯。與此同時,面對利差收窄、金融脫媒、不良壓力加大等問題,零售業務成為中小銀行突圍的必然選擇。

某城商行分行零售業務負責人告訴《財經》記者,“近年來明顯感覺到行內對零售業務的重視,甚至可以說超過對公業務,比如會將行內部分業務條線表現突出的管理人員調任至相應的零售業務團隊。”

從已披露2019年發放貸款構成情況的15家A股上市中小銀行來看,公司貸款依然占據較高比例,14家銀行公司貸款金額占比超過50%,無錫銀行以71.71%的占比排名首位。值得注意的是,在零售化轉型趨勢下,該行個人貸款金額同比增速達到33.39%。

與此同時,13家銀行個人貸款總額同比增速超過20%,增速排名前五位者分別是:西安銀行(56.22%)、長沙銀行(43.24%)和江陰銀行(41.41%;股票代碼002807.SZ)、江蘇銀行(38.97%)、鄭州銀行(35.69%)。

《財經》記者梳理上述個貸金額增速最快的幾家銀行財報發現,2019年,長沙銀行、西安銀行(股票代碼:600928.SH)、江蘇銀行個人消費貸業務發展迅猛,同比增速分別達到98.37%、89.40%、54.07%。與此形成對比,鄭州銀行2019年個人消費貸業務則出現同比下滑,降幅達到36.24%,其個貸業務中發展最快的為個人房產按揭貸款,同比增長84.77%。

多名消費金融行業人員接受《財經》記者采訪時表示,近年來,隨著住房貸款受到限制,銀行不得不尋求新的零售信貸投放渠道,發展消費金融成為零售轉型的首選,因此消費信貸業務成為多家銀行零售業務中發展最快的部分。但也需要看到,經濟下行、借款人多頭共債等因素疊加,消費信貸業務的風險正逐漸暴露。

鄭州銀行或許嗅到了風險的味道。根據其2018年年報披露,鄭州銀行2014年-2017年的不良貸款率,均保持在0.75%-1.5%之間,但該數據在2018年卻升至2.47%,同比上升0.97個百分點。具體到該年不良貸款的構成,鄭州銀行個人貸款業務中,個人消費貸不良率達到2.38%,同比上升1.55個百分點。

“主要還是在于部分中小銀行零售業務根基薄弱,現有戰略管理、組織體系、業務流程體系等主要基于公司業務,零售業務的風險定價和防控能力明顯不足。”某資深銀行業觀察人士指出,雖然近年來有不少科技公司“牽手”中小銀行,但前者更多是提供導流服務,“授之以魚”,這對部分中小銀行長期業務能力的提升幫助不大。

5、營收高者在金融科技“砸重金”,普遍缺乏長期投入

不少中小銀行的金融科技能力常被行業人士評價為“雞肋”。但這并不代表中小銀行沒有意識到金融科技的重要性。

《財經》記者注意到,在21家A股上市城商行、農商行中,“金融科技”一詞在大部分銀行的財報中出現,主要涉及金融科技如何助力展業、未來將大力發展金融科技,以及金融科技的重要戰略地位等內容。

但誰更愿意 “砸重金”?僅有北京銀行(股票代碼:601169.SH)、上海銀行、長沙銀行、常熟銀行等4家銀行披露具體的金融科技/信息科技資金投入情況。總體來看,營收規模較大的銀行更愿意重金投入,如2019年營收排在21家中小銀行首位的北京銀行,以18億元的金融科技投入位列榜首。值得一提的是,常熟銀行雖然營收較低,但其金融科技投入在營收中占比高達3.41%,位列該項排名首位。

多名銀行業從業人員接受《財經》記者采訪時表示,近年來,除了一些規模較大的城商行和農商行,大多數中小銀行對金融科技的投入更注重短期業務提升,或是停留在戰略認可、初步規劃等層面,忽視了金融科技長期對業務的創新作用,缺乏相應投入,最終體現為中小銀行整體創新能力較弱。

“金融的故事其實就是一部技術的故事。”長沙銀行在2019年年報中,引用威廉.戈茲曼在《千年金融史》的觀點進一步指出,不同于那些引領風潮的頭部企業,處在“風暴眼”中的地方中小銀行,一度被金融科技的颶風吹得東倒西歪、無所適從。“從焦灼彷徨到日漸淡定,我們愈加確信,堡壘總是從內部被攻破,科技不會打敗銀行,打敗我們的只能是固步自封和亦步亦趨,拋棄我們的只能是對客戶的隔膜和對創新的漠視。”

責任編輯:張譯文

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)