中梁控股“三道紅線”來臨前密集發債 土儲質量不佳二線僅占3成

出品:大眼樓管

作者:青檸

11月30日,中梁控股發布公告稱,發行本金總額1.5億美元于2021年到期的8.875%優先票據。上述新票據將與于2020年11月23日發行的5000萬美元于2021年到期8.875%的優先票據合并及構成單一類別。

自2019年7月上市以來,中梁控股連續發行了9筆美元債,規模合計15億美元,約105億人民幣。算上上市募集的27.73億港幣,上市一年多時間,中梁控股已經籌資超128億人民幣,資金需求較大。

融資成本較高

中梁控股的融資一直以來飽受詬病,融資成本一直處于業內高位,而從上市一年多的情況來看,雖說一直在拓寬融資渠道,但議價能力的提升道阻且艱。

2018年-2019年,中梁控股的融資成本分別為9.9%、9.4%,2020年上半年降至8.9%。上半年在疫情影響下,整體融資環境相對寬松,房企發債利率均有不同程度下調;并且上半年公司的融資成本下降也有負債結構改善的因素,非銀借款占比由40%降至31%,畢竟上市前公司的非標借款可以達到5成左右。可單從上市后的發債利率來看,中梁處于業內較高水平。

數據顯示,中梁控股下半年發行的五筆美元債中,利率分別為8.75%、8.875%和9.5%,利率較上半年又有明顯走高。最高利率9.5%的美元債期限最長,剩下幾筆均為1年期。

下半年發債頻率加快

事實上,截至2020年6月末,中梁控股的現金短債比達1.5倍,資金相對充裕,并沒有太大的債務再融資壓力。而中梁控股近期發債頻率明顯增高,或與即將到來的三道紅線新規有關。

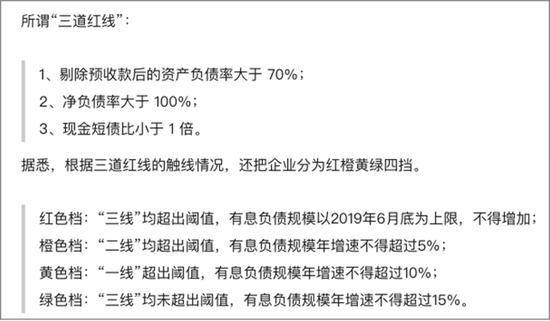

中梁控股作為三道紅線新規下,首批十二家試點房企之一,傳言在明年1月1日起就會迎來大考。而據其中報數據,剔除預收后資產負債率約80%,僅踩這一條線,為黃檔,根據規定,有息負債規模年增速上限為10%。而若以完整財年數據為參考,2019年中梁控股三線全踩,紅檔房企對應的有息負債規模以6月底為上限,不得繼續增加。

而2020年上半年,中梁控股有息負債為528.1億元,較2019年底的401.81億元增長了31.43%。

并且根據這兩年,中梁控股迫切想要改善土地結構的需求,居高不下的拿地力度來看,這個突如其來的負債限速將會令其非常“難受”。在1月1日新規實施前,能多借點是一點?

二線土儲占比僅約3成

中梁控股的規模擴張也是受益于前幾年的三四線紅利,通過三四線低成本小盤項目,同時操盤多個項目,同時憑借在長三角區域的快速異地復制,在2016年-2018年短短三年內,中梁控股實現了190億銷售額到1015億的跨越,增長速度無人能及。

但隨著三四線城市紅利的褪去,以及土地成本的上升與多地限價政策的出臺,這一玩法要變。于是從2018年開始,中梁控股開始回歸二線,即便是在眾房企縮衣節食的今年,依然保持了積極的拿地策略,拿地面積持續超過銷售面積。2020年上半年,中梁控股和合營聯營公司的土地投資總額約394億元,共獲取56宗土地,總面積740萬平方米,而當期公司的銷售面積為541.6萬平方米,拿地面積/銷售面積為136.63%,2018年-2019年分別為200.8%和111.78%。

值得一提的是,此前重倉三四線城市的房企在近兩年都不約而同的回歸高能級城市,并且部分房企為規避風險,幾乎停止三四線拿地,而中梁控股對三四線城市似乎更加樂觀一些,依然保持著一定的投資配比。在今年上半年的拿地中,二線占比64%、三線城市占比27%、四線城市占比9%。

截至2020年6月末,中梁控股的土地儲備面積約6310萬平方米,約可滿足4年左右銷售。其中還是三線城市占比最高,達到52.6%,二線城市為30.9%,四線16%。而公司的權益土儲中,三線城市占比達到54.8%,二線則更低一些,為27.5%。土儲質量依然不佳。

隨著城市能級的相對上升,中梁控股上半年的拿地成本升至5324元/平方米,2018年-2019年為2896元/平方米、4602元/平方米,但是相較于拿地成本的快速上升,在不少城市限價政策之下,銷售均價上漲較慢,2019年公司的銷售均價較2018年僅增長了300元至10300元/平方米,當年的拿地均價/銷售均價升至44.68%,2020年上半年這一比例為42.59%。

此外,據報道,除了已知的三線四檔融資劃分外,有券商人士透露,對于近一年拿地銷售比超過40%或者過去三年經營活動產生的現金流量凈額連續為負的房企,需要提供近半年購地資金來源情況說明和后續購地繳款資金安排。

2019年中梁控股的拿地額/銷售額為50.1%。并且這是在公司2019年超出原先銷售目標200多個億的情況下,若按原先1300億的銷售目標,當年的拿地額/銷售額為58.77%。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有