華僑城頻繁出售資產補流 大舉拿地考驗去化能力

出品:大眼樓管

作者:小飛鼠

房地產行業融資政策的收緊引來了一波房企“賣身”潮,一些高杠桿、重資產的房企紛紛加入賣資產行列。近日,華僑城動作頻頻,根據全國產權行業信息披露,11月23日,華僑城擬轉讓涿州僑城惠房地產開發有限公司50%股權,轉讓底價5124.40萬元;此前,11月18日,華僑城擬轉讓重慶、成都子公司部分股權,轉讓底價合計32.13億元。

重資產模式下亟待瘦身

經過多年的發展,華僑城打造了“旅游+地產”的商業模式,其中文旅規模位居全國第一。公司通過文旅業務低價拿地,與地產業務相互協同,近年來營業規模快速增長。2017年-2019年營業收入分別為423.41億元、481.42億元和600.25億元,增速達到13.7%(2018年)和24.65%(2019年);公司歸母凈利潤分別為86.43億元、105.89億元和123.4億元,增速分別為22.52%(2018年)和16.69%(2019年)。

營收和凈利潤兩位數的增速體現出華僑城的強勁增長勢頭。然而因為疫情的影響,文化旅游板塊的景區和酒店業務受影響較大,房地產業務及旅游綜合項目工程進度延后,同時導致收益延后。2020年前三季度,公司的營業收入為333.94億元,同比增長11.83%;歸母凈利潤為52.48億元,同比下降12.5%。

根據克而瑞數據,2020年前三季度公司實現銷售額250億元,同比增長36.4%,位居2020年前三季度克而瑞銷售排行榜的第79位。

從現金流來看,近年來公司的經營活動和投資活動產生的現金流均為流出狀態。2018-2020年1-9月,公司的經營活動產生的現金流量凈額為別為-99.84億元、-51.88億元和-22.38億元;投資活動產生的現金流量凈額為-168.28億元、-48.25億元和-64.81億元。

憑借央企背景,華僑城有著強大的融資能力,2019年的融資成本僅為4.56%,遠低于行業平均水平。從負債結構來看,截至2020年9月30日,公司的有息負債為1572.58億元,其中長期有息負債占比66.28%。由此可見,公司主要以長期借款為主,結構相對穩健。 此外,公司的剔除預收賬款后的資產負債率為69.6%,凈負債率為96.44%,現金短債比為1.11。華僑城雖然低于“三道紅線”,但負債水平也處于上升態勢。

公司通過各種方法降杠桿,一方面是公司作為央企積極響應號召,另一方面,華僑城的文旅地產屬于重資產,投資金額高、回款周期長,必然導致較高的負債水平。所以在自身業務遇阻的情況下賣資產補流。

根據克而瑞不完全統計,華僑城是動作最頻繁的房企之一,除了上文提到的涿州僑城惠房地產、重慶、成都子公司,近兩個月還擬出售12項資產,包括:

大舉拿地考驗去化能力

依靠“旅游+地產”的經營模式,華僑城可以低成本取得土地。前三季度,公司新獲取土地項目23個,占地面積479萬平米,對應建筑面積1000萬平米,土地總價款為351.18億元,權益比例大多在50%以上。

截至2020年9月30日,公司累計土地儲備2982萬平方米,對應建筑面積5698萬平方米。從城市能級看,公司資源主要集中于一、二線城市。

半年報數據中,按面積計算的土地投資投銷比為4.51,拿地力度較大。新增土地中二、三線城市增多,包括襄陽市、鄭州市、肇慶市、中山市、江門市、漳州市、茂名市等,土地用途以文旅綜合為主。需要注意的是,“旅游+地產”的商業模式對于人口流量的要求較大,對于低能級城市的運營情況需要更多關注。

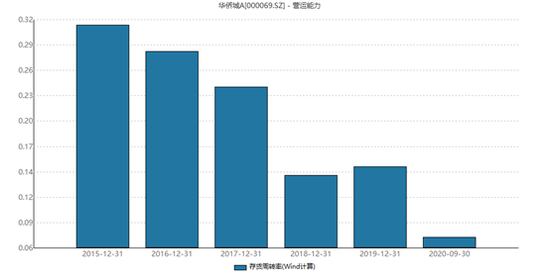

截至2020年9月30日,公司的存貨為2376.43億元,相比年初增長28.22%,占總資產比例為54.92%,存貨周轉率下降至0.07。雖然公司一方面賣資產補流,另一方面大舉拿地,但是去化能力是一切的基礎,隨著疫后消費復蘇,公司文旅、地產業務的恢復情況能否消化庫存值得關注。

作者

小飛鼠

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有