港龍中國逆勢拿地 舉債擴張之路“高周轉(zhuǎn)”沒跟上

出品:大眼樓管

作者:青檸

與數(shù)百在近兩年破產(chǎn)的小房企相比,港龍中國能夠突圍非常不易,兩次遞表后如愿登陸港交所。這對于此前融資渠道較窄的港龍來說,至關(guān)重要。上市后手握現(xiàn)金的港龍開始快速推進走出江浙戰(zhàn)略,持續(xù)拿地屯糧。前10個月的拿地貨值遠超銷售額。眼下正值行業(yè)融資收緊、全力降杠桿之際,依照中報數(shù)據(jù)來看,港龍中國只踩了“三道紅線”監(jiān)管要求中的一條,根據(jù)三線四檔要求,有息負債增速為10%,而近兩年公司的借貸增速超100%,若從明年起新規(guī)開始實施,高額負債驅(qū)動將大幅受限,高增長持續(xù)性存疑。 同時,雖然港龍中國已經(jīng)邁上了舉債擴張之路,但其資產(chǎn)卻遠遠算不上“高周轉(zhuǎn)”,周轉(zhuǎn)效率較差。

融資渠道較窄 上市意義重大

2007年,港龍地產(chǎn)在常州成立,目前仍是全年銷售額200億多的小房企,但由于體量小且合作開發(fā)力度的加大,近兩年增長較猛。但公司目前的業(yè)務(wù)仍然主要聚集在江浙一帶,中報顯示,其上半年的銷售主要來自常州、常熟、連云港及鹽城四地。截至6月末,其土地儲備中江蘇和浙江分別占比68%、21%。

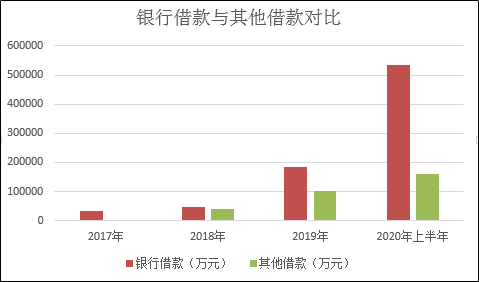

公開資料顯示, 港龍中國上市之前的融資以銀行借款和其他融資(包含信托融資)為主,融資渠道較窄,成本較高。2017年-2019年,港龍中國的加權(quán)平均融資利率分別為6.3%、8.0%和8.8%,逐年升高,銀行借款三年間增長了1.5個百分點,而信托借款利率則一直維持在11%左右的高位。今年上半年,在資金寬松的環(huán)境下,公司的銀行借款利率小幅回落至6.65%,但信托借款利率卻增至11.54%,達到近三年新高。

并且過往數(shù)據(jù)顯示,從2018年開始,港龍中國對高成本信托借貸需求開始上升,信托借款占比增長,2018年,信托借款幾乎與銀行借款持平,之后信托貸款依然持續(xù)增長但遠不及銀行借款。由于銀行借款的連續(xù)成倍增長,大幅推高有息負債規(guī)模,由此帶來融資成本大幅增長。2017年-2019年,港龍中國的利息開支高達0.1億元、0.88億元和4.04億元,2020年上半年為2.12億元。

2017年-2019年及2020年3月末,港龍中國的資產(chǎn)負債率分別為98.8%、122.1%、172.6%及287%,負債水平遠超同行。

截至2020年6月末,港龍地產(chǎn)的剔除預后賬款后的資產(chǎn)負債率為87%,凈負債率為73.29%,現(xiàn)金短債比(不含受限制現(xiàn)金)為1.4倍,只有第一項不達標,根據(jù)三條紅線劃定的四檔要求,踩一條紅線的房企為第二檔黃檔,有息負債年增速上限為10%。可即便達到最好的綠檔,有息負債也增速也僅為15%,而港龍中國近兩年的借貸(銀行借款+其他借款)增速均超100%。

若真如市場傳言,明年1月1日起正式實施該新規(guī),對于本來融資就不占優(yōu)勢的港龍地產(chǎn)來說,或會被迫降速,高速增長是否可持續(xù)存疑。

手握現(xiàn)金 持續(xù)拿地

2020年7月15日在港成功上市,港龍中國此次公開發(fā)行所得款項凈額超14億港元。得了錢的港龍中國,開始“買買買”。

據(jù)億翰智庫發(fā)布的《2020年1-10月中國典型房企新增貨值TOP100》顯示,港龍中國以272.4億元的新增貨值位列第72位。而今年1-10月,港龍中國的全口徑合同銷售額僅為223.2億元,新增貨值超過同期合同銷售金額。同時公司今年在成都、廣州等地首次“落子”,全國化擴張快速推進。但港龍中國目前的拿地依然以招拍掛為主,多數(shù)地塊伴有較高的溢價率,拿地成本較高,后期盈利或承壓。

9月24日,港龍中國子公司成都港龍名揚置業(yè)有限公司競得了成都雙流區(qū)東升板塊一宗純住宅用地,成交樓面地價為11620元/㎡,溢價率達22.32%。該地塊引來7家房企角逐,超170次舉牌,宗地面積約75.77畝。而從周邊房價來看,新盤售價在14000-20000元/㎡ 不等,包括中旅名門府、北辰天麓御府等多個樓盤。除去至少3000元+的建安成本,項目盈利空間不大。

8月24日, 經(jīng)過107輪報價,港龍中國子公司上海港懷置業(yè)有限公司以12.72億元競得江蘇省鹽城市亭湖區(qū)東進路南、開放大道東側(cè)地塊,總建筑面積29.93萬方,樓面價10740元/㎡,溢價率高達93.32%。房天下數(shù)據(jù)顯示,宗地周圍新盤不多,距離較近的二手房包括中海凱旋門等,大部分均價在10000元上下,再往南偏遠一些的小區(qū)均價達到20000元左右。

11月11日,港龍中國斥資38.3億拿下廣州增城一幅地塊,雖然是以底價競得,但38.3億代價對這家全年200多億銷售額的小房企來說,也不算小數(shù),成交樓板價為6499元/㎡,建筑面積58.9萬㎡。并且值得注意的是,該地塊需要無償建設(shè)不少公共配置,開發(fā)成本不小,包括且不限于48班小學(應(yīng)配套不少于3000㎡的地下室,無償移交教育部門)、18班幼兒園、一個建面2000㎡的肉菜市場以及公安警務(wù)用房、物流配送站等公共設(shè)施。同時還要建設(shè)占地面積1000㎡的居民健身場地,其中包括了2個羽毛球場、1個籃球場、1個網(wǎng)球場、兒童游戲場以及室外綜合健身器械等。

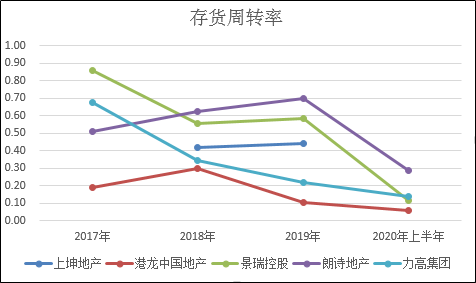

在融資收緊的不確定性環(huán)境里,大部分房企拿地趨于謹慎,并加大了回款力度,提高資產(chǎn)內(nèi)循環(huán)能力。而港龍中國現(xiàn)下相比降負債,則將重心放在了“擴張”上,欲用規(guī)模來提升話語權(quán)。但舉債擴張的路上還有高周轉(zhuǎn)策略相輔,如若不然資金效率會大打折扣,但wind數(shù)據(jù)顯示,港龍中國的資產(chǎn)周轉(zhuǎn)率水平與同規(guī)模房企相比,相差較多。并且近兩年其存貨周轉(zhuǎn)率還在持續(xù)下降,周轉(zhuǎn)水平不高,或失了規(guī)模房企崛起中的“精髓”。

作者

青檸

新浪財經(jīng)上市公司研究員

熱文排行

- 新力控股上市一周年:融資渠道多元化 精細化管理效果顯著

- 綠地控股賣資產(chǎn)回血 “地產(chǎn)+基建”模式存隱憂

- 景瑞控股美元債利率高達14.5% 業(yè)績多年徘徊不前

- SOHO中國盈利微薄 善變的潘石屹看不清前景去意已決

- 建業(yè)地產(chǎn)分拆“中原建業(yè)”赴港上市 增長空間有限增速或大幅放緩

- 中原建業(yè)IPO:63%的凈利率媲美茅臺 代建業(yè)務(wù)這么賺錢了?

- 中國鐵建等10月銷售額降幅大 償債高峰將來去化壓力仍存

- 濱江集團對外擔保總額超凈資產(chǎn) 強勢拿地考驗償債能力

- 保利物業(yè)“負面”評級背后:約60%在管面積年內(nèi)到期 業(yè)績增長承壓

- 家居龍頭發(fā)布2020年Q3財報,前三季度營收95.27億元

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有