景瑞控股美元債利率高達14.5% 業(yè)績多年徘徊不前

出品:大眼樓管

作者:肖恩

11月17日,景瑞控股發(fā)布公告稱,公司將發(fā)行2023年到期的2.4億美元的優(yōu)先票據(jù)。發(fā)行美元票據(jù)本屬于內(nèi)房企正常的融資方式之一,但高達14.5%的利息成本讓景瑞控股原本就緊張的財務(wù)狀況顯得更加窘迫。

借新還舊,利率越借越高,在這背后反映的是景瑞控股這幾年“開發(fā)+自持”經(jīng)營思路的利弊。公司自持物業(yè)的盈利能力有限,但占用了更多的資金,產(chǎn)生了大額的財務(wù)費用,影響公司的現(xiàn)金流及還款能力。

借新還舊 利率越借越高

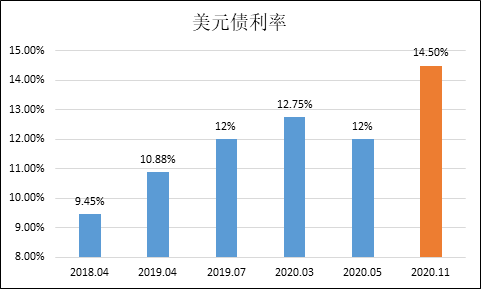

公告顯示,此次景瑞控股擬將發(fā)行的新票據(jù)所得款項凈額用于對其現(xiàn)有債務(wù)進行再融資,即借新還舊。共計2.4億美元的發(fā)債計劃中,有1.43億是為了償還本將于2021年到期的成本為9.45%的債務(wù),通過債務(wù)置換的方式。也就是說,該債券的投資者預期收益率將由9.45%猛升至14.5%,差距達到5.05個百分點之多。

為了緩解償債壓力,景瑞控股在于投資者的議價中,越來越處于下風。查看公司近幾年發(fā)行美元債的情況,發(fā)債成本從2018年就處在高位的9.45%升至今年的14.5%。

Wind數(shù)據(jù)顯示,截止目前,加上此次發(fā)行計劃,景瑞控股目前處于存續(xù)期的美元債合計為6筆,日期和成本與上圖一致,合計總規(guī)模達到13.9億美元,期限普遍在2-3年間,期限較短。

事實上,查看公司具體的債務(wù)情況發(fā)現(xiàn),不僅期限較短,而且其有息負債均為有抵押的負債,無論是銀行貸款、信托貸款,還是優(yōu)先票據(jù)。這都未能降低公司的融資成本,以上半年10.24億元的融資成本簡單估算,景瑞的加權(quán)平均融資成本達到了10.24%。

短期債務(wù)占比高 徘徊在三條紅線邊緣

由于期限短的美元債占公司總債務(wù)的比重較高,達到40%左右,公司整體的債務(wù)結(jié)構(gòu)也不盡合理。

截止今年6月底,景瑞控股的短期債務(wù)達到87.52億元,占比為45.3%,盡管相較于2019年的49.5%有所下降,但算不上是健康的債務(wù)結(jié)構(gòu)。

加上賬面的應(yīng)付第三方公司貸款,短期債務(wù)達到98.96億元,而從2年以內(nèi)看,債務(wù)占比達到68.6%的高位,短期償債壓力或許也是景瑞融資成本走高的原因之一。

半年報數(shù)據(jù)顯示,公司賬面貨幣資金為103.07億元,現(xiàn)金短債比為1.04;凈負債率為108.17%,若將受限制現(xiàn)金考慮在內(nèi),凈負債率為89.8%;資產(chǎn)負債率為82.61%,剔除72.25億元的預收款后的資產(chǎn)負債率為80%,踩了一條紅線。

景瑞控股的財務(wù)狀況存在一定的壓力,三個關(guān)鍵指標徘徊在紅線邊緣。而公司經(jīng)營活動現(xiàn)金流在過去11年中,有8年為凈流出的狀態(tài),回血不足的情況下,投資活動現(xiàn)金流卻在近幾年因為長租公寓及、公樓等自持物業(yè)及合聯(lián)營資產(chǎn)的增長而持續(xù)流出,因此只能通過籌資來進行彌補。

自持物業(yè)收益有限 地產(chǎn)開發(fā)利潤被利息吞噬

對于當下的房地產(chǎn)公司而言,尤其是中小房企,想要高杠桿沖規(guī)模的路被限制了,而想要提升經(jīng)營質(zhì)量和利潤率,又要考驗自身的拿地綜合實力,這就逼著自己不停地進行重資產(chǎn)的多元化布局。

開發(fā)+自持,這條路有的房企能如魚得水,如華潤、龍湖、新城等,有的則陷入了兩難境地,布局自持資產(chǎn)不僅收益有限,還吞噬現(xiàn)金流,加重財務(wù)負擔,巨大的財務(wù)費用反過來侵蝕了開發(fā)業(yè)務(wù)的利潤。

富力是這樣,景瑞控股也是這樣。

截止今年6月,景瑞控股賬面的投資性房地產(chǎn)資產(chǎn)達到59.34億元,占當期凈資產(chǎn)的63%,超一半的權(quán)益資金投入了自持物業(yè)。而這還是在2018年的峰值71.54億元有所下滑的結(jié)果,而這還不計自持物業(yè)公允價值變動的影響,但自持物業(yè)產(chǎn)生的收入僅有2.39億元。

可見,同富力最近全力賣資產(chǎn)去杠桿一樣,景瑞控股在自持物業(yè)上,是剎車了。但已經(jīng)惡化的財務(wù)狀況似乎并未有明顯改善,高企的加權(quán)融資成本則是最為直接的反映。此外,受影響的開發(fā)業(yè)務(wù)的盈利能力,也成為了景瑞控股遲遲無法降低融資成本的主要原因之一。

今年上半年,景瑞控股的稅前利潤為6.71億元,而當期的利息支出則達到9.38億元,這嚴重吞噬了公司10%左右本就不高的凈利潤率。

此外,景瑞控股的盈利前景似乎也堪憂。截止今年前十個月,景瑞控股全口徑銷售額為188.8億元,相較于2016年的167.85億元增長幅度不大。此外值得注意的是,從2015年86.95億元的銷售額增長至2018年的252.36億元,這一增長并未反應(yīng)在公司的營收上。

公司2016年的營收為156.74億元,2019年反而降低為132.95億元,公司公布的銷售數(shù)據(jù)并未能對應(yīng)到營收上,而公司賬面的合同負債僅72.25億元,可見景瑞控股的銷售數(shù)據(jù)“水份”不小。這從公司的股權(quán)結(jié)構(gòu)上就能看出來,今年6月底,少數(shù)股權(quán)占權(quán)益資產(chǎn)的比重達到了55.57%,超過歸母資產(chǎn),加上近30億元的合聯(lián)營資產(chǎn)對應(yīng)的項目,真正能歸屬于母公司股東的銷售額,遠小于公司公布的全口數(shù)據(jù)。

景瑞控股的業(yè)績增長前景黯淡,不僅體現(xiàn)在銷售權(quán)益比及增速、包括營收的增速很低這一方面,從土地儲備方面來看也沒有優(yōu)勢。截止今年上半年,景瑞控股的土地儲備合計492萬平方米,權(quán)益面積僅有230萬平方米,而公司2019年的銷售面積為121萬平米,土儲整體的體量仍小,未來的增長空間受限。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- SOHO中國盈利微薄 善變的潘石屹看不清前景去意已決

- 建業(yè)地產(chǎn)分拆“中原建業(yè)”赴港上市 增長空間有限增速或大幅放緩

- 中原建業(yè)IPO:63%的凈利率媲美茅臺 代建業(yè)務(wù)這么賺錢了?

- 中國鐵建等10月銷售額降幅大 償債高峰將來去化壓力仍存

- 濱江集團對外擔保總額超凈資產(chǎn) 強勢拿地考驗償債能力

- 保利物業(yè)“負面”評級背后:約60%在管面積年內(nèi)到期 業(yè)績增長承壓

- 家居龍頭發(fā)布2020年Q3財報,前三季度營收95.27億元

- 融信服務(wù)上市前分紅1億 體量不大凈利率還不高

- 6個月估值翻倍、大股東變相減持 世茂服務(wù)有多少泡沫?

- 新城控股銷售均價持續(xù)下滑 三四線存貨太高風險仍存

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有