恒大物業(yè)招股 在管面積2.54億平方米

恒大物業(yè)的招股牽動(dòng)著許多人的心。

一方面,恒大物業(yè)在管面積2.54億平方米、合約面積5.13億平方米,無論是合約還是在管面積排已上市物企前五位,體量之大導(dǎo)致上市后必將攪動(dòng)物業(yè)頭部格局。另一方面,物業(yè)新股近來頻頻破發(fā),高定價(jià)成為原因之一。作為龍頭的恒大物業(yè)會(huì)做出何種選擇引人遐想。

從目前諸多招股細(xì)節(jié)來看,恒大物業(yè)目前求穩(wěn)心切,且短期內(nèi)還需依靠母公司輸血。未來發(fā)展獨(dú)立之路異常艱難。

50%為老股出售 21家恒大供應(yīng)商作基石

從房企三道紅線的消息傳出,恒大物業(yè)的上市進(jìn)程無疑被加快。傳聞最早明年上半年才能完成掛牌上市的恒大物業(yè),在11月23開始招股,擬于12月2日掛牌交易。

招股文件顯示,恒大物業(yè)定價(jià)區(qū)間為8.5~9.75港元/股,每手200股,入場(chǎng)費(fèi)只需4924港元。此次發(fā)售股份總量為16.21億股(未行使超額配售的情況下),新股、老股各占50%,占發(fā)行后總股本的15%。

以此計(jì)算,恒大物業(yè)募集資金在138億-158億港元,刷新此前世茂服務(wù)首發(fā)募集99億港元的記錄。迄今為止,物業(yè)股上市只有世茂服務(wù)采用了老股+新股的發(fā)售方式。大股東在上市時(shí)減持所持股票,向市場(chǎng)傳遞更多的是負(fù)面情緒。

這意味著,首發(fā)募資約有50%歸于母公司中國恒大,按最高發(fā)行價(jià)計(jì)算約為79億港元左右。根據(jù)2020年8月引入14家戰(zhàn)投,大股東轉(zhuǎn)讓280.6萬股(占比28.061%),對(duì)應(yīng)金額為235億港元,恒大先后通過物業(yè)板塊股權(quán)融資約314億港元。

而罕見的操作還不止如此。恒大物業(yè)在引入戰(zhàn)投后,此次上市又引入了21家基石投資者。其中包括11家恒大集團(tuán)的供應(yīng)商,涉及索菲亞家居、新明珠陶瓷、東方雨虹等;6家房企或其關(guān)聯(lián)企業(yè),涉及京基集團(tuán)、深圳中洲控股、合生創(chuàng)展、時(shí)代中國等;以及中國燃?xì)狻⒅姓\信投資、商湯科技。

這些基石投資者中,大部分此前未參與過物業(yè)新股投資,且需要委托基金代為認(rèn)購持有。其中深圳凱爾還需向保薦人農(nóng)銀國際的聯(lián)屬公司貸款認(rèn)購,認(rèn)購發(fā)售股將作為抵押品。中誠信投資同樣需要貸款。

基石投資者貸款參與打新的操作也非常少見。結(jié)合以往供應(yīng)商參與恒大股權(quán)融資的慣例,恒大物業(yè)此次上市處處透露出集團(tuán)的考量。

近兩個(gè)月恒大在集團(tuán)層面上先后通過地產(chǎn)、物業(yè)、汽車等板塊融資,物業(yè)成為輸血的重要一環(huán)。同時(shí)利益綁定更深的供應(yīng)商作為基石投資者,鎖定期6個(gè)月,認(rèn)購新股比例為45.6%~52.3%,恰好與大股東售股比例一致,短期內(nèi)可以起到穩(wěn)定股價(jià)作用。且戰(zhàn)投入股價(jià)較發(fā)行價(jià)(以中位數(shù)9.13港元計(jì)算)僅折讓約8.3%,基石與戰(zhàn)投入股價(jià)格相差不大。

招股求穩(wěn) 獨(dú)立路漫漫

恒大急需打造一個(gè)融資平臺(tái),對(duì)股價(jià)的要求自然是求穩(wěn)。

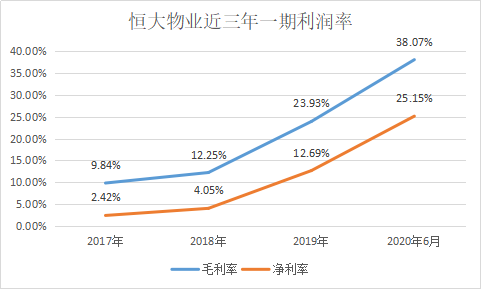

上市后恒大物業(yè)總股本達(dá)到108億股,遠(yuǎn)超碧桂園服務(wù)的27億股。以8.5~9.75港元/股招股價(jià)計(jì)算,恒大物業(yè)的市值將介乎約918.92~1054.05億港元。以2019年凈利潤計(jì)算對(duì)應(yīng)的發(fā)行市盈率為83.7倍~96倍。但2020年上半年恒大物業(yè)凈利率驟然提升約14個(gè)百分點(diǎn)至25.15%。若以中報(bào)凈利潤折算2020年全年業(yè)績(23億元),對(duì)應(yīng)市盈率為34~39倍。

恒大物業(yè)2017~2019年凈利潤年復(fù)合增長率195.5%,居行業(yè)第一。這與此前凈利率太低有很大的原因,2017年凈利率低至2.42%,三年時(shí)間翻了6倍至12.7%。2020年上半年的25%凈利率能排上市物企前三。能否保持高利潤率也是考驗(yàn)。

飆升的利潤率背后,其實(shí)恒大物業(yè)近三年?duì)I收復(fù)合增長率只有18.6%,低于近日上市的融創(chuàng)服務(wù)(59.5%)、金科服務(wù)(49%),是10月份接連上市物業(yè)新股中營收增速最低的。

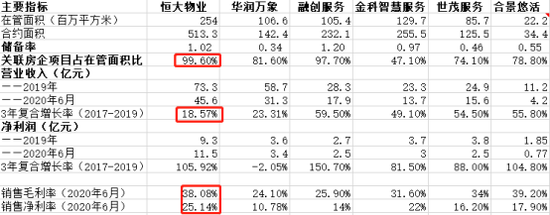

喜憂參半的是,恒大物業(yè)作為龍頭的面積儲(chǔ)備率達(dá)到了1.02,總合約面積排在第三位,增速或隨基數(shù)增大而放緩。但其中恒大物業(yè)對(duì)母公司的依賴較高。恒大物業(yè)在管項(xiàng)目中來自關(guān)聯(lián)房企的面積達(dá)到了99.6%,比高速增長的融創(chuàng)服務(wù)還略高2個(gè)百分點(diǎn)。

恒大物業(yè)管理層在推介會(huì)上介紹:公司作為恒大集團(tuán)下屬公司獨(dú)立運(yùn)營,2017年收入來自獨(dú)立第三方的比例是55.8%,2020年3月已經(jīng)增長至64.1%,收入結(jié)構(gòu)在不斷優(yōu)化。

作為參考,物企雖然會(huì)出現(xiàn)大部分管理項(xiàng)目承接于開發(fā)商,但直接收入來源是管理費(fèi),直接來自于關(guān)聯(lián)方的收入一般在30%左右。恒大物業(yè)關(guān)聯(lián)收入從44%降至35%,可見恒大集團(tuán)此前助力頗多。

現(xiàn)階段物業(yè)股的發(fā)展已經(jīng)不單看業(yè)績?cè)鲩L,如何拓寬壁壘才是核心問題。若定位僅僅是房企的附屬存在,充其量大而不倒。比如中海物業(yè)定位為集團(tuán)服務(wù),近幾年業(yè)績不算出彩。除了上市后并購以外,投資者還應(yīng)關(guān)注企業(yè)對(duì)于自身戰(zhàn)略發(fā)展的思考。

最新消息顯示,恒大物業(yè)在港上市的指導(dǎo)價(jià)將定為8.8港元/股,居于招股價(jià)中間偏下。

作者

陳憲

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 陽光城高溢價(jià)拿地背后 尋找規(guī)模、利潤、負(fù)債間平衡

- 弘陽地產(chǎn)“超車”夢(mèng)難圓:質(zhì)量糾紛頻發(fā) 盈利能力大幅下滑

- 華僑城頻繁出售資產(chǎn)補(bǔ)流 大舉拿地考驗(yàn)去化能力

- 福晟集團(tuán)債券違約被下調(diào)評(píng)級(jí)為C 福晟國際難獨(dú)善其身

- 港龍中國逆勢(shì)拿地 舉債擴(kuò)張之路“高周轉(zhuǎn)”沒跟上

- 新力控股上市一周年:融資渠道多元化 精細(xì)化管理效果顯著

- 綠地控股賣資產(chǎn)回血 “地產(chǎn)+基建”模式存隱憂

- 景瑞控股美元債利率高達(dá)14.5% 業(yè)績多年徘徊不前

- SOHO中國盈利微薄 善變的潘石屹看不清前景去意已決

- 建業(yè)地產(chǎn)分拆“中原建業(yè)”赴港上市 增長空間有限增速或大幅放緩

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有