招商蛇口表面“不差錢”需警惕明股實(shí)債 盈利能力大幅下滑

出品:大眼樓管

作者:小飛鼠

“三道紅線”政策的出臺(tái)遏制了房地產(chǎn)行業(yè)負(fù)債的增長,降杠桿的需求直接引來了一波房企“賣身”潮,華僑城、中國金茂、綠地集團(tuán)等房企紛紛加入出售資產(chǎn)行列。

11月27日,招商蛇口發(fā)布公告,其全資子公司招商局地產(chǎn)(蘇州)有限公司擬向招商證券投資有限公司轉(zhuǎn)讓無錫瑞商房地產(chǎn)開發(fā)有限公司24.5%股權(quán),股權(quán)轉(zhuǎn)讓價(jià)格為人民幣29947.05萬元。

頻繁出售資產(chǎn) 需警惕明股實(shí)債

招商蛇口作為招商局集團(tuán)旗下城市綜合開發(fā)運(yùn)營板塊的旗艦企業(yè),擁有獨(dú)特的“前港—中區(qū)—后城”綜合發(fā)展模式與豐富的綜合開發(fā)運(yùn)營經(jīng)驗(yàn)。作為央企,公司有著強(qiáng)大的拿地能力,以及融資成本優(yōu)勢。

上半年公司的綜合資金成本為 4.78%,對于杠桿的使用也較為謹(jǐn)慎。截至2020年9月30日,公司剔除預(yù)收賬款后的資產(chǎn)負(fù)債率為59.1%,凈負(fù)債率為36.83%,現(xiàn)金短債比1.18,三個(gè)指標(biāo)均低于“三道紅線”。看上去并不缺錢的招商蛇口,卻頻頻賣資產(chǎn),其目的也引來外界猜測。

“三道紅線”政策的出臺(tái)對房地產(chǎn)行業(yè)影響是深遠(yuǎn)的,許多房企的策略因此出現(xiàn)變化,身為央企的招商蛇口積極響應(yīng)政策,出售資產(chǎn)瘦身。

從此次出售的無錫瑞商房地產(chǎn)開發(fā)有限公司來看,交易對手是同屬于招商局旗下的招商證券投資有限公司。關(guān)聯(lián)企業(yè)之間聯(lián)系緊密、操作便捷 、價(jià)格靈活,所以房企的資產(chǎn)交易中多數(shù)涉及關(guān)聯(lián)方,此前招商蛇口也向關(guān)聯(lián)方招商仁和養(yǎng)投整體出售6棟物業(yè)。同時(shí)招商證券投資有限公司作為合作方被引入,有利于協(xié)調(diào)招商局集團(tuán)內(nèi)部優(yōu)勢資源,合理高效運(yùn)作,優(yōu)化公司資源配置,加速公司資金回籠,符合公司自身經(jīng)營戰(zhàn)略需要,有利于公司長期發(fā)展。

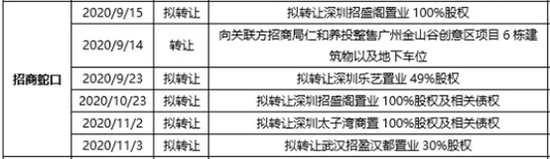

除此之外,公司在近兩個(gè)月動(dòng)作頻頻,出售資產(chǎn)還包括深圳招盛閣置業(yè)100%股權(quán)、廣州金山谷創(chuàng)意項(xiàng)目6棟建筑物及地下車位、深圳樂藝置業(yè)49%股權(quán)、深圳太子灣置業(yè)100%股權(quán)、武漢招盈漢都置業(yè)30%股權(quán)等。

表面上來看,公司的杠桿使用在一個(gè)合理的范圍內(nèi),但頻繁轉(zhuǎn)讓資產(chǎn)可以看出公司降負(fù)債以及優(yōu)化結(jié)構(gòu)的需求。需要注意的是,房地產(chǎn)企業(yè)因?yàn)榻?jīng)常采用合作開發(fā)的方式,由于項(xiàng)目公司的體量遠(yuǎn)小于房地產(chǎn)企業(yè),合/聯(lián)營項(xiàng)目公司的融資通常需要股東承擔(dān)回購、流動(dòng)性差額補(bǔ)足、擔(dān)保等義務(wù),這部分資金壓力并不能反映在房地產(chǎn)企業(yè)的報(bào)表中。

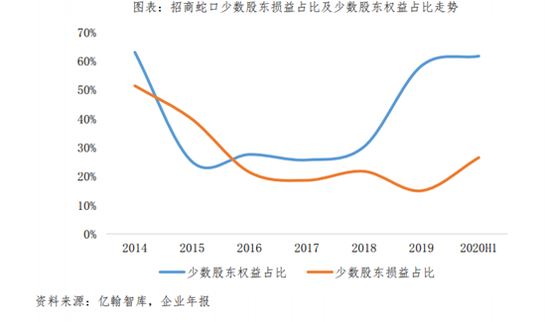

對于普通股權(quán),無論大股東還是少數(shù)股東,其分配得到的利潤占比及分配時(shí)點(diǎn)應(yīng)保持一致,對于明股實(shí)債,少數(shù)股東損益并非等于權(quán)益比例*凈利潤。招商蛇口少數(shù)股東損益占比與少數(shù)股東權(quán)益占比出現(xiàn)背離并且有擴(kuò)大趨勢,公司表面不缺錢的情況下頻繁出售資產(chǎn)需要警惕明股實(shí)債。

利潤大幅下滑 高價(jià)拿地減少盈利空間

自身的造血能力無疑是最好的抵御風(fēng)險(xiǎn)方式。前三季度公司增收不增利,實(shí)現(xiàn)營業(yè)收入501.18億元,同比增長96.21%,實(shí)現(xiàn)歸母凈利潤21.92億元,同比下降56.96%。

招商蛇口的營業(yè)收入主要包括社區(qū)開發(fā)與運(yùn)營、園區(qū)開發(fā)與運(yùn)營兩大板塊,兩個(gè)業(yè)務(wù)在上半年的營業(yè)收入占比分別為70.33%和29.39%。從毛利率來看,兩個(gè)業(yè)務(wù)的毛利率雙雙下滑,其中社區(qū)開發(fā)與運(yùn)營的毛利率為18.77%,同比下降4.32個(gè)百分點(diǎn),主要受結(jié)轉(zhuǎn)產(chǎn)品類型、地區(qū)結(jié)構(gòu)及限價(jià)政策等因素影響;園區(qū)開發(fā)與運(yùn)營的毛利率為18.28%,同比下降18.24個(gè)百分點(diǎn),主要受園區(qū)收入結(jié)構(gòu)變化,物業(yè)管理業(yè)務(wù)收入占比上升,疫情對園區(qū)租賃業(yè)務(wù)的直接影響等。

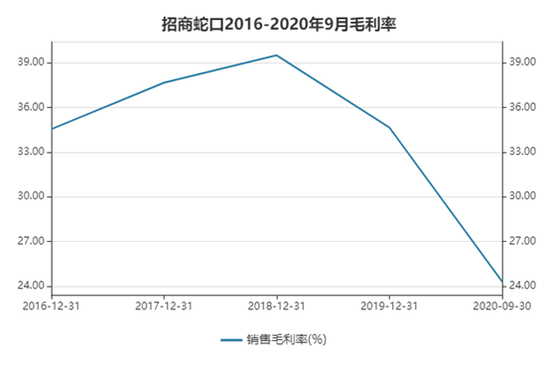

需要注意的是,公司的毛利率并不是從今年開始下滑的, 2018年開始就已經(jīng)處于下降通道,從39.49%下降到2019年1-9月的24.32%。

除了房地產(chǎn)項(xiàng)目結(jié)轉(zhuǎn)結(jié)構(gòu)以及新冠肺炎疫情影響,公司表示去年的基數(shù)也是利潤下滑的一個(gè)重大原因,主要因?yàn)槿ツ晖谵D(zhuǎn)讓子公司股權(quán)產(chǎn)生稅后凈收益 22.26 億元。而若剔除掉上年同期的22.26億元收益,今年前三季度,招商蛇口的歸母凈利潤依舊同比大幅下滑了23.54%。

從拿地來看,公司持續(xù)深耕已布局區(qū)域內(nèi)核心城市,積極擴(kuò)張自己的土儲(chǔ)水平。上半年通過招拍掛、收購等手段新增土地面積252.86萬平方米,總計(jì)容建面660.09萬平方米,同比增長高達(dá)72.2%,且為同期銷售面積132.7%,總地價(jià)635億元,權(quán)益地價(jià)405.57億元。上半年招商蛇口的拿地成本為9619.9元/平方米,較2019年的6858.75元/平方米增超40%,在徐州、上海虹口獲取的兩宗土地價(jià)格更是盤踞高位,進(jìn)一步擠壓利潤空間。

作者

小飛鼠

熱文排行

- 中梁控股“三道紅線”來臨前密集發(fā)債 土儲(chǔ)質(zhì)量不佳二線僅占3成

- 億達(dá)中國將再次被賣 產(chǎn)業(yè)園還有故事可講嗎?

- 現(xiàn)金短債比0.43 正商實(shí)業(yè)折價(jià)4%、年內(nèi)第二次配股償債

- 福晟危局:世茂只是小股操盤 東方資產(chǎn)才是白衣騎士

- 恒大物業(yè)招股 在管面積2.54億平方米

- 陽光城高溢價(jià)拿地背后 尋找規(guī)模、利潤、負(fù)債間平衡

- 弘陽地產(chǎn)“超車”夢難圓:質(zhì)量糾紛頻發(fā) 盈利能力大幅下滑

- 華僑城頻繁出售資產(chǎn)補(bǔ)流 大舉拿地考驗(yàn)去化能力

- 福晟集團(tuán)債券違約被下調(diào)評級為C 福晟國際難獨(dú)善其身

- 港龍中國逆勢拿地 舉債擴(kuò)張之路“高周轉(zhuǎn)”沒跟上

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有